- A Nvidia apresentou os seus resultados para o 1T25.

- A empresa voltou a superar as expectativas.

- As receitas do segmento mais importante de centros de dados aumentaram 427% em relação ao ano anterior.

- A Nvidia aumenta as previsões para o 2º trimestre.

- Anúncio de um desdobramento de ações (split).

Um olhar sobre a avaliação.

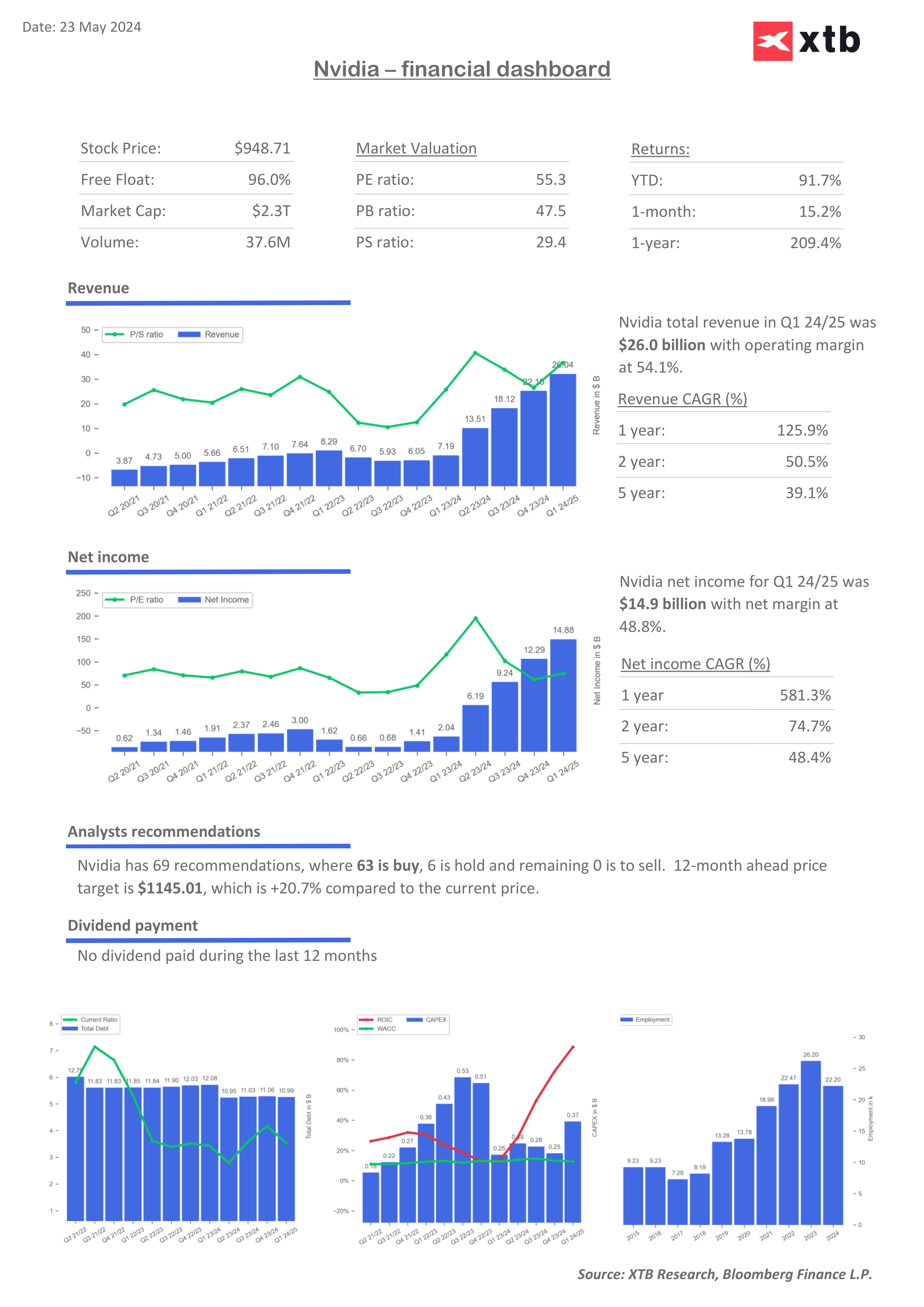

A Nvidia superou as previsões do mercado por mais um trimestre consecutivo. Antes da publicação do relatório do 1T25 (o ano fiscal da empresa não coincide com o ano civil), a principal pergunta que o mercado estava a fazer não era “se iria bater” as estimativas, mas “em quanto”. Com expectativas tão inflacionadas, houve uma forte pressão sobre o preço das ações da empresa; no entanto, o relatório da Nvidia, bem como os comentários do CEO Jensen Huang, tranquilizaram os investidores quanto ao forte potencial de crescimento da empresa.

Resultados impressionantes do 1T25

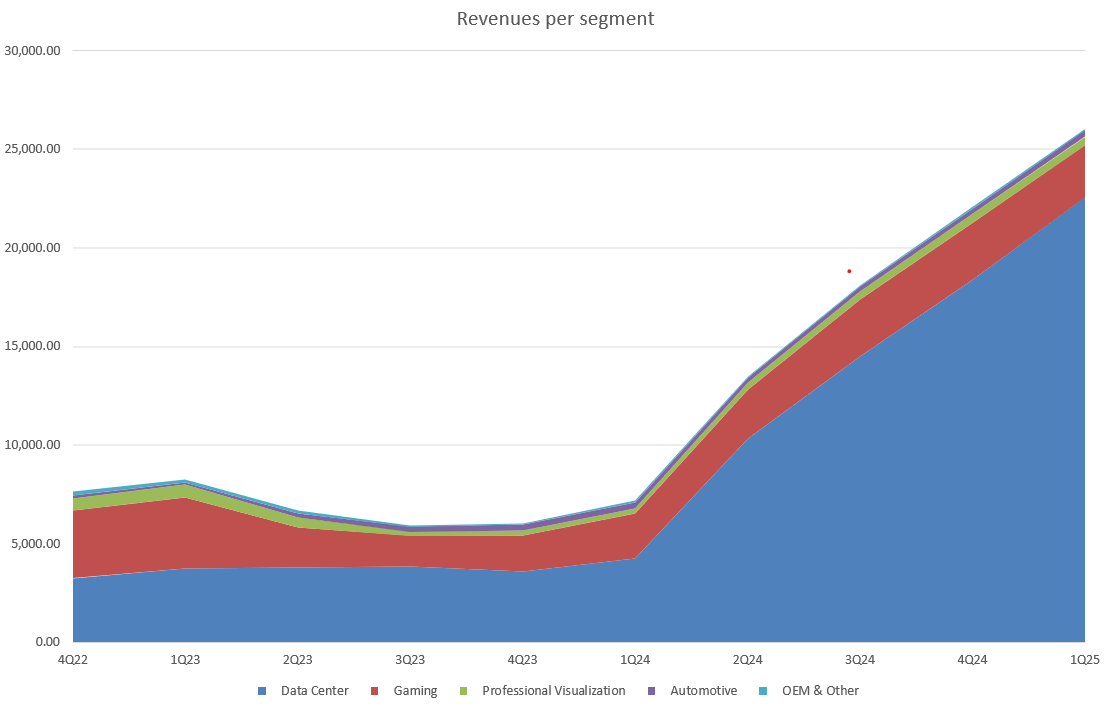

A Nvidia obteve uma receita de 26 mil milhões de dólares (+262% em relação ao ano anterior) no 1º trimestre. Os desempenhos melhorados em todos os segmentos de negócio foram o motivo de tal aumento nas vendas. O maior crescimento foi, naturalmente, no segmento de Centro de Dados, que tem sido o foco da atenção dos investidores nos últimos trimestres. As receitas foram iguais a 22,56 mil milhões de dólares, um aumento de 427% em relação ao ano anterior. Esta é a maior taxa de crescimento de receitas para este segmento na história da empresa.

A Nvidia também registou uma melhoria nas receitas no segmento de Jogos para 2,87 mil milhões de dólares (+56% em relação ao ano anterior), no segmento de Visualização Profissional as receitas subiram para 463 milhões de dólares (+105% em relação ao ano anterior) e no segmento OEM e Outros para 90 milhões de dólares (+7% em relação ao ano anterior). O único segmento que perdeu em relação ao ano anterior foi o segmento Automóvel, onde as receitas caíram para 281 milhões de dólares (-4% em relação ao ano anterior). No entanto, deve ser lembrado, como mostrado no gráfico abaixo, que no caso da Nvidia, a avaliação do seu desempenho depende principalmente do segmento de Data Center, cujo valor de vendas no 1T25 sozinho foi equivalente a 83% das receitas totais da Nvidia para 2023. Assim, podemos ver que enquanto a empresa mantiver um forte desempenho neste segmento, o resto dos dados não têm tanto impacto na sua avaliação de mercado.

Fonte: Bloomberg Finance L.P., XTB Research

Embora as taxas de crescimento das receitas por segmento sejam muito impressionantes, ao avaliar os dados futuros, vale a pena recordar que o 1T24 foi o último trimestre em que a Nvidia não registou um salto nos lucros relacionado com o boom da IA. Assim, embora seja muito provável que a empresa continue a aumentar as suas vendas, os tempos de dinâmica acima dos 200% ficaram para trás devido ao elevado efeito de base.

Também vale a pena mencionar que a empresa continuou a melhorar a sua margem. O seu rendimento operacional atingiu 18,06 mil milhões de dólares, o que se traduz numa margem operacional de 69,3%, uma melhoria drástica da rentabilidade em comparação com o ano anterior (quando a margem operacional era apenas de 42%). A melhoria da rendibilidade é o resultado de uma política eficaz de gestão dos custos. As despesas de exploração aumentaram apenas 13% em relação ao ano anterior, o que, com um crescimento tão elevado das receitas, é um resultado impressionante.

Tudo isto se traduz num aumento do lucro líquido para 15,24 mil milhões de dólares (+462% em relação ao ano anterior), e o lucro diluído por ação foi de 6,12 dólares no 1T25 (vs. 1,09 dólares um ano antes e 5,16 dólares no trimestre anterior).

Resultados financeiros do 1T25:

- Receita de US$ 26,04 mil milhões vs. US$ 7,19 mil milhões a/a, estimativa de US$ 24,69 mil milhões

- Receitas dos centros de dados: 22,6 mil milhões de dólares contra 4,28 mil milhões de dólares anuais, estimativa de 21,13 mil milhões de dólares

- Receitas de jogos 2,6 mil milhões de dólares, +16% em relação ao ano anterior, estimativa de 2,62 mil milhões de dólares

- Receita de visualização profissional $427 milhões, +45% a/a, estimativa de $479,1 milhões

- Receita do sector automóvel: 329 milhões de dólares, +11% em relação ao ano anterior, estimativa de 292,4 milhões de dólares

- Margem bruta ajustada 78,9% vs. 66,8% a/a, estimativa de 77%

- Despesas com P&D de US$ 2,72 mil milhões, +45% a/a, estimativa de US$ 2,73 mil milhões

- Despesas operacionais ajustadas de US$ 2,50 mil milhões, +43% a/a, estimativa de US$ 2,51 mil milhões

- Lucro operacional ajustado de US$ 18,06 mil milhões contra US$ 3,05 mil milhões a/a, estimativa de US$ 16,46 mil milhões

- EPS ajustado $6,12 vs. $1,09 y/y, estimativa $5,65

- Fluxo de caixa livre de $14,94 mil milhões vs. $2,64 mil milhões a/a, estimativa de $12,29 mil milhões

Perspectivas para o 2T

A empresa prevê que as receitas continuem a crescer no segundo trimestre, desta vez para 28 mil milhões de dólares (+/- 2%). Estas previsões parecem ainda um pouco abaixo do potencial total da empresa. Ainda assim, é superior à previsão de consenso (receita projectada: 26,8 mil milhões de dólares). Nos próximos dias, podemos esperar uma revisão em alta das expectativas para os resultados futuros da empresa.

A empresa também antecipa os primeiros passos para normalizar a sua margem bruta. No segundo trimestre, espera que esta seja de 75,5%. Isto implica ainda um resultado superior à média dos últimos 7 trimestres, embora seja 3,4 p.p. inferior à margem deste trimestre.

A empresa estima que as despesas operacionais rondem os 2,8 mil milhões de dólares, o que representará uma taxa de crescimento de 12% q/q. Ainda assim, a diferença entre as margens da Nvidia e dos seus concorrentes continua a ser significativa.

Previsão para o 2T25:

- Receitas: $28 mil milhões (+/- 2%)

- Margem bruta: 75,5%; para o ano inteiro: cerca de 75%

- Despesas operacionais: 2,8 mil milhões de dólares; crescimento para o ano inteiro: na ordem dos 40-45%

- Resultado de outras operações (excluindo ganhos e perdas em investimentos não relacionados): 300 milhões de dólares

- Taxa de imposto: 17% (+/- 1%)

Aumento dos dividendos e desdobramento de ações

A empresa anunciou um aumento de 150% dos dividendos. Isto deve-se principalmente ao desdobramento de acções 10-1 planeado, após o qual o dividendo por ação será de $0,01. Por conseguinte, consideramos um aumento tão rápido dos dividendos como um acontecimento pontual e não esperamos alterações semelhantes com uma dinâmica tão elevada no futuro.

O stock split das ações podem também ajudar a reforçar o lado da procura, acrescentando (pouco) potencial para um maior crescimento. Historicamente, os desdobramentos de ações têm-se revelado positivos para as cotações das empresas, embora não alterem fundamentalmente a situação das empresas, mas apenas aumentem a sua popularidade entre os investidores individuais. O desdobramento das ações será realizado a 7 de junho de 2024, e a primeira sessão com as novas cotações terá início a 10 de junho (segunda-feira).

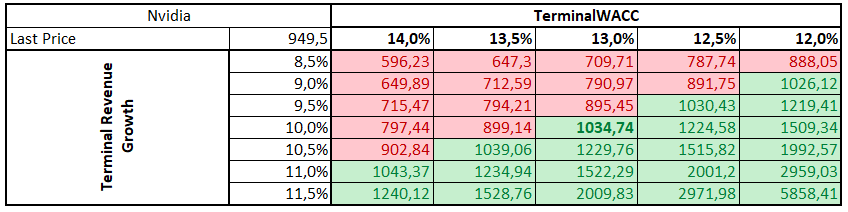

DCF

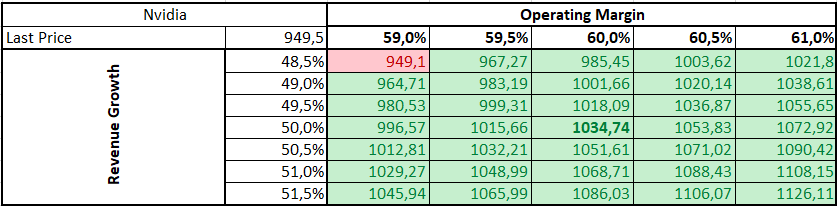

Comecemos pelo método de avaliação mais popular, que é o método do fluxo de caixa atualizado (DCF). Este método baseia-se numa série de pressupostos rigorosos, dos quais mesmo uma pequena alteração em qualquer um deles pode ter um impacto significativo no preço final. No caso da Nvidia, devido à natureza da sua atividade, que beneficiou fortemente nos últimos trimestres do boom associado à crescente popularidade da IA, a avaliação por este método é particularmente propensa a desvios. Devido à forte volatilidade dos lucros, decidimos efetuar uma avaliação detalhada ao longo de um período de cinco anos, assumindo um crescimento médio das receitas de 50% e uma margem operacional de 60% durante esse período, que é inferior à previsão da empresa para o próximo ano. Assumimos um custo de capital ponderado baseado no valor médio dos últimos 5 anos de 13%. Em termos de valor residual, assumimos um crescimento das receitas de 10% (para tentar captar o potencial do mercado da IA) e considerámos o WACC para o período residual ao mesmo nível que para a previsão detalhada, ou seja, 13%.

Estes pressupostos resultam numa avaliação das acções da Nvidia a 1034,74 dólares, o que implica um potencial de subida de cerca de 9% em relação ao último preço de fecho (antes dos resultados).

Devido à sensibilidade da avaliação do DCF a pressupostos individuais, apresenta-se abaixo uma matriz das alterações de avaliação em função das flutuações dos pressupostos.

Fonte: Bloomberg Finance L.P., XTB Research

Fonte: Bloomberg Finance L.P., XTB Research

Fonte: Bloomberg Finance L.P., XTB Research

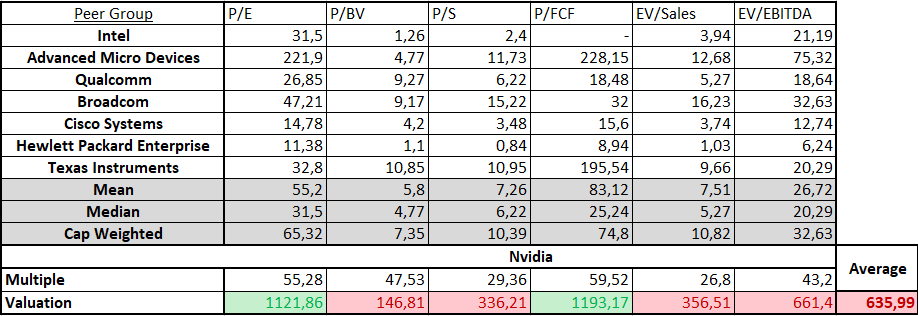

Múltiplos

Em seguida, vamos ver como a Nvidia se compara a outras empresas. O grupo de comparação é composto por 7 empresas que operam num sector semelhante ao da Nvidia. É de salientar que este tipo de avaliação está sujeito a potenciais desvios devido às diferentes dimensões das operações das empresas. Isto é particularmente evidente no caso da Nvidia, que, dado o atual ambiente de mercado, é claramente líder no seu sector. Os rácios que adoptámos são: P/E, P/BV, P/S, P/FCF, EV/Vendas e EV/EBITDA. Devido à grande diferença entre a Nvidia e o resto do mercado, decidimos avaliar através de valores de rácios ajustados à capitalização. Como resultado da avaliação comparativa, o valor das ações da Nvidia foi fixado em $635,99, o que é 33% inferior ao preço de fecho de quarta-feira.

Fonte: Bloomberg Finance L.P., XTB Research

Fonte: Bloomberg Finance L.P., XTB Research

Gráfico de preços

O preço da Nvidia sobe mais de 8% após o relatório. Assim, a empresa estabelece um novo ATH. A empresa já está a subir 115% desde o início do ano. Depois de tais previsões e resultados, o mercado não vê qualquer pressão de oferta que possa ameaçar a empresa, puxando o preço das suas ações para baixo. Além disso, a empresa ultrapassou a barreira psicológica de US $ 1.000 hoje, o que, do ponto de vista da análise de preços, também pode significar a consolidação de uma tendência positiva. A empresa tem estado em tendência de alta desde que saiu dos níveis do início de janeiro de 2024.

Fonte: xStation

Fonte: xStation

PSI abre em alta com Galp e REN a liderar ganhos

Calendário económico: Relatório do NFP 💡

Resumo do dia: Dados fracos enfraquecem otimismo, metais preciosos continuam a corrigir!

Datadog em excelente forma: quarto trimestre recorde e perspectivas sólidas para 2026

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.