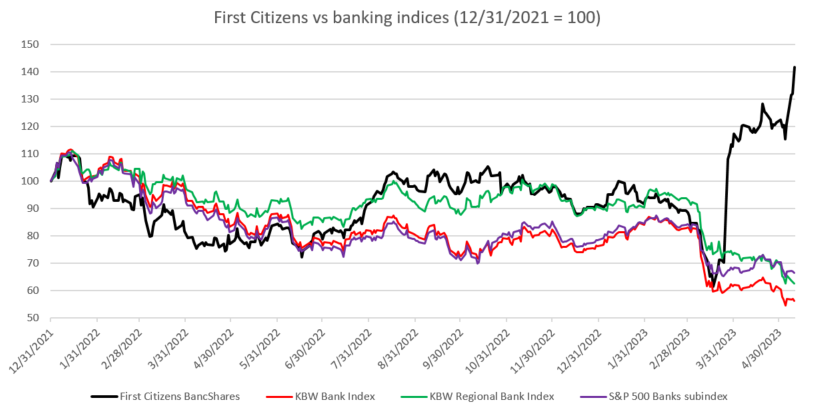

- Ações do First Citizens atingiram novos máximos de sempre

- O banco divulgou os resultados do primeiro trimestre de 2023 na quarta-feira

- Ganho de 9,8 mil milhões de dólares na aquisição do SVB

- O rácio de capital comum de nível 1 é um dos mais elevados entre os seus pares

- Excesso de depósitos sobre empréstimos no nível mais baixo desde o 3º trimestre de 2000

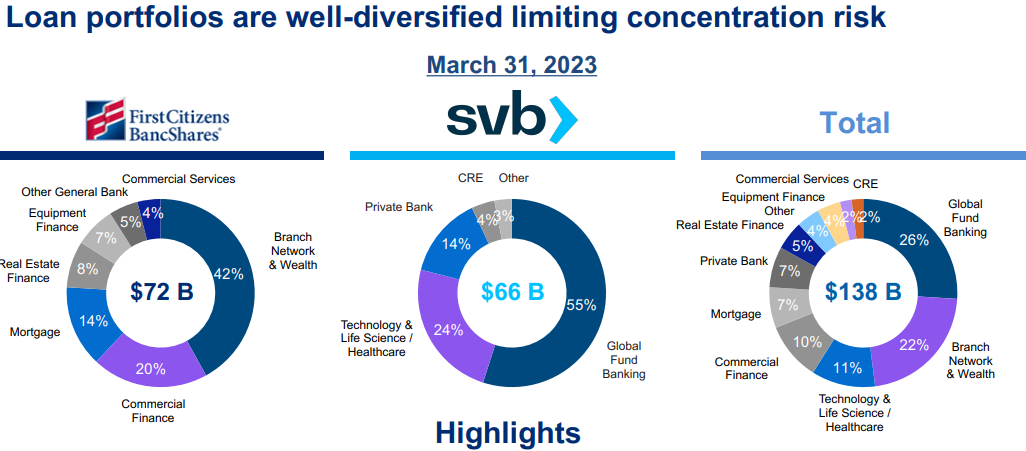

- A aquisição do SVB permitiu a diversificação da carteira de empréstimos

- O First Citizens espera que os empréstimos e depósitos caiam no final do ano

Enquanto a maioria das acções dos bancos norte-americanos ainda lambem as feridas após a recente turbulência no sector bancário, especialmente os bancos regionais, há um banco norte-americano que acaba de atingir um novo máximo histórico - First Citizens BancShares (FCNCA.US). Este banco tem vindo a registar um sentimento positivo desde a segunda quinzena de Março, quando adquiriu empréstimos e depósitos de um banco de Silicon Valley que entrou em colapso. As acções do First Citizens voltaram a subir esta semana, depois de o banco ter publicado um relatório de resultados do primeiro trimestre que incluía pormenores sobre a aquisição do SVB.

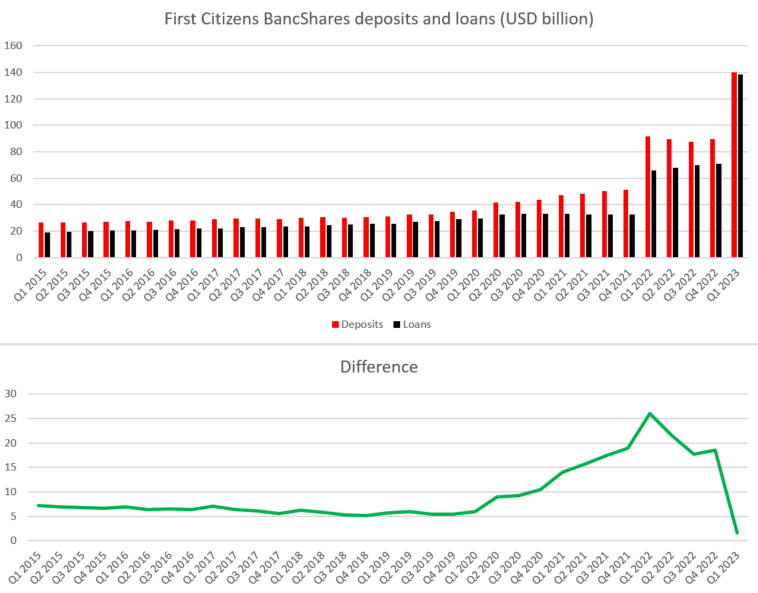

First Citizens regista um aumento significativo dos depósitos e dos empréstimos no primeiro trimestre de 2023

O First Citizens BancShares apresentou os resultados do primeiro trimestre de 2023 na quarta-feira, antes da abertura dos mercados dos EUA. O relatório acabou por ser muito melhor do que o esperado pelos analistas. O banco relatou um aumento maciço de 57% no trimestre em depósitos e um salto de 95% no trimestre em empréstimos. No entanto, esse aumento maciço nos depósitos e empréstimos foi impulsionado por um evento único que ocorreu no final do trimestre - aquisição de empréstimos e depósitos do SVB em colapso em 27 de março de 2023. A empresa registou um ganho de 9,82 mil milhões de dólares com a aquisição do SVB. Após a contabilização do aumento das provisões para perdas de crédito, o rendimento líquido total da empresa atingiu 9,51 mil milhões de dólares, o que faz do First Citizens BancShares o segundo banco mais rentável dos EUA durante o trimestre (apenas atrás do gigante JPMorgan, que ganhou 12,6 mil milhões de dólares).

É de salientar que o rácio Common Equity Tier 1 do 1.º trimestre de 2023, de 12,5%, é um dos mais elevados entre os seus pares, salientando a qualidade da base de activos da entidade combinada.

Resultados do primeiro trimestre

- Depósitos: $140,05 mil milhões vs $118,98 mil milhões esperados (+57% QoQ)

- Empréstimos e leasings: $138,29 mil milhões vs $85,45 mil milhões esperados (+95% QoQ)

- Lucro Líquido de Juros: $850 milhões vs $838,2 milhões esperados (+6% QoQ)

- Margem Financeira Líquida: 3,41% vs 3,36% esperado

- Rácio Common Equity Tier 1: 12,5% vs 9,9% esperado

- EPS: $ 653,64 vs $ 16,70 no primeiro trimestre de 2022

- Provisões para perdas de crédito: $ 783 milhões

- Lucro líquido: $ 9.51 mil milhões

- Ganho na aquisição do SVB: $ 9.82 mil milhões

- EPS ajustado: $20,09

- Provisões ajustadas para perdas de crédito: $ 63 milhões vs $ 63 milhões esperados

- Lucro líquido ajustado: $ 292 milhões vs $ 292.8 milhões esperados ($ 306 milhões no primeiro trimestre de 2022)

O First Citizens BancShares registou um enorme salto nos depósitos e empréstimos no primeiro trimestre de 2023, graças à aquisição do SVB. Um grande salto em ambas as medidas em 2022 foi impulsionado pela aquisição do CIT. No entanto, é de notar que a diferença entre depósitos e empréstimos caiu para apenas 1,67 mil milhões de dólares - o nível mais baixo desde o terceiro trimestre de 2000, quando o First Citizens tinha apenas 8,7 mil milhões de dólares em depósitos totais (em comparação com os actuais 140 mil milhões de dólares). Fonte: Bloomberg, XTB

O First Citizens BancShares registou um enorme salto nos depósitos e empréstimos no primeiro trimestre de 2023, graças à aquisição do SVB. Um grande salto em ambas as medidas em 2022 foi impulsionado pela aquisição do CIT. No entanto, é de notar que a diferença entre depósitos e empréstimos caiu para apenas 1,67 mil milhões de dólares - o nível mais baixo desde o terceiro trimestre de 2000, quando o First Citizens tinha apenas 8,7 mil milhões de dólares em depósitos totais (em comparação com os actuais 140 mil milhões de dólares). Fonte: Bloomberg, XTB

Compra do SVB

O First Citizens BancShares assumiu os empréstimos e depósitos do Silicon Valley Bank em 27 de Março de 2023. Como já referimos anteriormente, a empresa reconheceu que o aumento maciço dos depósitos e dos empréstimos se deveu à aquisição do SVB. Mais precisamente, o First Citizens adquiriu uma carteira de empréstimos do SVB no valor de 66 mil milhões de dólares e assumiu 49,26 mil milhões de dólares em depósitos do SVB. O ganho na aquisição foi registado em 9,82 mil milhões de dólares, graças ao facto de a carteira de empréstimos ter sido adquirida com um desconto de cerca de 20%. O First Citizens celebrou igualmente um acordo de partilha de perdas com a Federal Deposit Insurance Corporation (FDIC), nos termos do qual a FDIC reembolsará 50% das perdas superiores a 5 mil milhões de dólares sobre os activos cobertos. O acordo deverá abranger cerca de 60 mil milhões de dólares em empréstimos comerciais.

Na sequência da aquisição, os activos do First Citizens passaram para mais de 200 mil milhões de dólares, o que o torna um dos 15 maiores bancos dos Estados Unidos. Além disso, a combinação do First Citizens e do SVB criou uma entidade bancária com uma carteira de empréstimos muito mais diversificada do que qualquer um dos dois tinha antes da aquisição. No entanto, embora os ganhos em termos de depósitos e empréstimos resultantes da aquisição do SVB tenham sido enormes, o First Citizens poderá ter dificuldade em manter os clientes do SVB, uma vez que terá de os convencer de que é suficientemente competente e tem conhecimentos suficientes para servir adequadamente os clientes dos sectores da tecnologia e das ciências da vida, que constituíam o foco do SVB. O mesmo se pode dizer em relação aos empregados do SVB: já foi noticiado que o HSBC contratou mais de 40 antigos bancários do SVB que trabalhavam no First Citizens.

Fonte: First Citizens BancShares

O First Citizens prevê a saída de depósitos no final do ano

Embora o First Citizens BancShares, ajustado para os efeitos da aquisição do SVB, tenha tido um primeiro trimestre do ano decente - aumento de $ 1.3 bilhão QoQ em empréstimos e aumento de $ 1.26 mil milhões QoQ em depósitos - a empresa espera que as coisas se deteriorem mais tarde. Diz-se que os depósitos caíram 4% até abril e a empresa espera que os depósitos no final do segundo trimestre de 2, bem como no final de 2023, estejam na faixa de US $ 2023-132 mil milhões - um declínio em relação aos US $ 137 mil milhões relatados no final do primeiro trimestre de 140. Os empréstimos também estão caindo durante o restante de 2023 e atingem US $ 132-135 mil milhões no final do ano (US $ 138,3 mil milhões no final do primeiro trimestre).

Falando sobre ações mais precisas, o First Citizens planeja limitar a originação de novos empréstimos para escritórios em geral, já que o setor imobiliário comercial está passando por dificuldades. Os empréstimos ao sector imobiliário comercial representavam quase 12% da carteira de empréstimos de 138 mil milhões de dólares do First Citizens, sendo que 2,1% de todos os empréstimos eram empréstimos para escritórios gerais.

Previsões para o 2º trimestre

- Depósitos: 132-137 mil milhões de dólares

- Empréstimos e leasing: $133-136 mil milhões

- Rendimento líquido de juros: 1,8-1,9 mil milhões de dólares

Previsões para o resto do ano

- Depósitos: 132-137 mil milhões de dólares (exp. 119 mil milhões de dólares)

- Empréstimos e locações: 132-135 mil milhões de dólares

- Juros líquidos: $6,2-6,5 mil milhões (exp. $4,02 mil milhões)

First Citizens BancShares supera o desempenho do sector bancário em geral

As acções do First Citizens BancShares têm tido um desempenho mais ou menos em linha com o sector bancário em geral antes da turbulência bancária nos EUA em Março deste ano, bem como durante a mesma. No entanto, as coisas mudaram depois de ter sido anunciado que o First Citizens iria adquirir o SVB. O anúncio desencadeou uma enorme subida das acções da empresa e permitiu-lhe mais do que recuperar das vendas anteriores. O First Citizens continuou a subir depois disso, com a divulgação dos resultados desta semana a desencadear outro aumento do preço das acções. Como resultado, as acções atingiram novos máximos históricos e estão a ser negociadas 40% acima dos níveis do final de 2021, enquanto os principais índices do sector bancário dos EUA são negociados 30-40% abaixo dos níveis do final de 2021.

As acções do First Citizens BancShares começaram a subir após a aquisição do SVB, enquanto os índices do sector bancário em geral continuaram a registar dificuldades. Fonte: Bloomberg, XTB

First Citizens BancShares (FCNCA.US) gráfico semanal. Fonte: xStation5

First Citizens BancShares (FCNCA.US) gráfico semanal. Fonte: xStation5

Ação no Radar: AMD é destaque de fevereiro

Palo Alto adquire a CyberArk. Um novo líder em segurança cibernética!

Abertura do mercado americano: Aumento dos salários diminuem as expectativas de cortes nos juros

Resumo do mercado: Petróleo valoriza com tensões entre EUA e o Irão. Índices europeus apresentam desempenho moderado antes do relatório NFP

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.