Raport CPI z USA o 14:30 może dostarczyć istotnych informacji na temat perspektyw polityki monetarnej Fedu

Najważniejszym odczytem makro dnia oraz kluczowym odczytem tego tygodnia jest bez wątpienia odczyt CPI z USA za styczeń. Publikacja danych zaplanowana jest na godzinę 14:30 i oczekuje się, że inflacja w ujęciu rocznym będzie dalej spadać. Niemniej na rynku pojawiają się czynniki, które mogą sugerować zaskoczenie w górę, co mogłoby przestraszyć FED oraz skłonić bank centralny do bardziej stanowczych działań.

Chociaż inflacja wykazała oznaki szczytu na poziomie 9,1% w czerwcu ubiegłego roku, pozostaje ponad trzykrotnie powyżej celu 2% wyznaczonego przez FED i nadal wskazuje na szerokie przyspieszenie na ogólnym poziomie cen, zwłaszcza usług i mieszkań.

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilnąOczekuje się, że dzisiejsze dane pokażą spowolnienie wzrostu cen głównych z 6,5 do 6,2% r/r, podczas gdy wskaźnik bazowy spadnie z 5,7 do 5,5% r/r. W ujęciu miesięcznym prognozuje się wzrost CPI do 0,5% głównie ze względu na wyższe ceny energii i odbicie cen samochodów używanych, podczas gdy wskaźnik bazowy CPI ma pozostać na poziomie 0,4% ze względu na wciąż podwyższone ceny najmu.

Rynki pozycjonują się na nieco wyższy od oczekiwanego odczyt CPI, biorąc pod uwagę dobre dane z rynku pracy za styczeń. Mediana prognoz wskazuje na znaczne spowolnienie zarówno w przypadku głównego, jak i bazowego wskaźnika w ujęciu r/r. Z drugiej strony, oczekiwania dotyczące odczytów miesięcznych nie wyglądają tak optymistycznie. Źródło: xStation 5

Rynki pozycjonują się na nieco wyższy od oczekiwanego odczyt CPI, biorąc pod uwagę dobre dane z rynku pracy za styczeń. Mediana prognoz wskazuje na znaczne spowolnienie zarówno w przypadku głównego, jak i bazowego wskaźnika w ujęciu r/r. Z drugiej strony, oczekiwania dotyczące odczytów miesięcznych nie wyglądają tak optymistycznie. Źródło: xStation 5

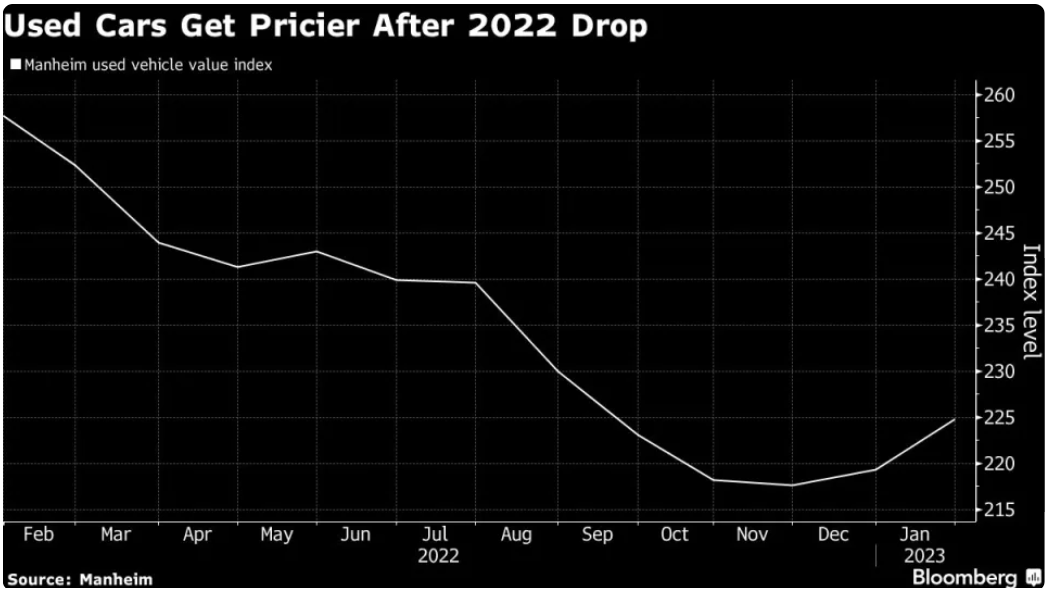

Ceny używanych samochodów w USA wznowiły ruch w górę w styczniu. Źródło: Bloomberg via Manheim

Ceny używanych samochodów w USA wznowiły ruch w górę w styczniu. Źródło: Bloomberg via Manheim

Patrząc na ceny energii widzimy, że te spadły znacząco pod koniec 2022 roku, jednak w styczniu lekko odbiły, dlatego wpływ ostatnich spadków może być ograniczony na dzisiejszy raport.

Ceny paliw nadal wskazują na możliwy spadek inflacji, jednak krótkoterminowy wpływ najtańszej benzyny może być ograniczony. Źródło: Bloomberg, XTB Research

Ceny paliw nadal wskazują na możliwy spadek inflacji, jednak krótkoterminowy wpływ najtańszej benzyny może być ograniczony. Źródło: Bloomberg, XTB Research

Fed skupia się obecnie na inflacji usługowej, z wyłączeniem rynku nieruchomości, która wciąż pozostaje podwyższona i pozostawia pewne pole do zaskoczenia. Źródło: Bloomberg, XTB Research

Łagodniejszy od oczekiwań odczyt wzmocniłby oczekiwania, że Rezerwa Federalna może zatrzymać cykl zacieśniania polityki począwszy od II kwartału 2023 roku, co z dużym prawdopodobieństwem wywołałoby wyprzedaż dolara amerykańskiego. Z drugiej strony, nawet niewielkie zaskoczenie w górę mogłoby być poważnym ciosem i wskazać na co najmniej dwie dodatkowe podwyżki stóp procentowych. Każda znacząca rozbieżność od oczekiwanych odczytów powinna wprowadzić trochę zmienności na rynkach i pozwolić traderom na złapanie krótkoterminowych okazji wokół par dolarowych i kontraktów terminowych powiązanych z amerykańskimi indeksami.

Według JPMorgan oto potencjalne scenariusze, jak S&P 500 może zareagować po publikacji CPI:

- CPI poniżej 6% - S&P 500 idzie w górę o 2,5%-3%.

- CPI 6.0%-6.3% - S&P 500 wzrasta o 1.5%-2%.

- CPI 6.4%-6.5% - S&P 500 spada o 0.75%-1.5%

- CPI powyżej 6,5% - S&P 500 spada o 2,5%-3%.

US500 po raz kolejny zbliża się do kluczowego oporu na poziomie 4175 pkt, który pokrywa się z 23,6% zniesieniem Fibo fali wzrostowej zapoczątkowanej w marcu 2020 roku oraz górnym ograniczeniem struktury 1:1. Również średnioterminowa 100-dniowa EMA (fioletowa linia) przecięła się ostatnio powyżej długoterminowej 200-dniowej SMA (czerwona linia). Utworzyło to byczą formację "złotego krzyża", która może czasami poprzedzać ruch w górę. Niemniej jednak, dopóki cena znajduje się poniżej wspomnianego oporu, kolejna fala spadkowa może zostać zainicjowana w kierunku kluczowego wsparcia na poziomie 4000 pkt. Jeśli jednak bykom uda się utrzymać ostatnie momentum, wówczas ruch w górę może przyspieszyć w kierunku maksimów z sierpnia 2022 roku w okolicach 4335 pkt. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.