- Target opublikował w środę raport finansowy za III kwartał 2024 roku

- Firma przekroczyła oczekiwania dotyczące sprzedaży i zysków

- Solidne wyniki wspierane przez lepsze zarządzanie zapasami

- Firma wydała lepsze niż oczekiwano prognozy na IV kwartał fiskalny

- Akcje zanotowały największy jednodniowy skok od 4 lat!

- Spojrzenie na wycenę

Target (TGT.US) zyskał w środę prawie 18% po opublikowaniu raportu o wynikach za III kwartał 2024 r. (sierpień - październik 2023 r.). Spółka pobiła oczekiwania analityków, zwłaszcza w przypadku zysków, i wydała optymistyczne prognozy na IV kwartał fiskalny. Rzućmy okiem na niedawną publikację wyników, a także na to, jak wygląda wycena spółki po wczorajszym ogromnym rajdzie.

Zyski za III kwartał fiskalny przebijają oczekiwania

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

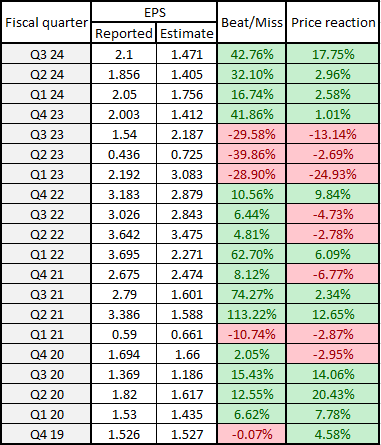

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilnąWyniki finansowe Target za III kwartał 2024 r. okazały się ogromnym pozytywnym zaskoczeniem. Chociaż sprzedaż spadła o 4,3% r/r do 25,00 mld USD, to była ona nieco lepsza niż oczekiwali analitycy. Spadek sprzedaży porównywalnej był również mniejszy niż oczekiwano. Największą niespodziankę przyniosły raportowane zyski, przy czym dochód operacyjny wzrósł o 29% rok do roku do 1,32 mld USD, a EBITDA wyniosła 2,06 mld USD wobec oczekiwanych 1,67 mld USD. Spadek średniej kwoty transakcji był mniejszy niż oczekiwano, podczas gdy koszty sprzedaży, ogólne i administracyjne (SG&A) wzrosły mniej niż oczekiwano.

Zyski były wspierane przez niższe marże i lepsze zarządzanie zapasami, przy czym poziomy zapasów spadły o 14% w porównaniu z kwartałem sprzed roku. Podczas gdy wydatki na artykuły uznaniowe pozostały słabe w obliczu ogólnie słabszych wydatków konsumenckich w środowisku wysokiej inflacji i wysokich stóp procentowych, firma stwierdziła, że odnotowała dobre wyniki w tak zwanych kategoriach "częstotliwości". Kategorie te obejmują produkty, które prawdopodobnie będą wielokrotnie kupowane, takie jak na przykład produkty kosmetyczne lub żywność.

Target spodziewa się również dobrego IV kwartału fiskalnego 2024 r. (okres od listopada 2023 r. do stycznia 2024 r.). Spółka spodziewa się, że skorygowany zysk na akcję wyniesie 1,90-2,60 USD w 4. kwartale fiskalnym, przy czym środkowa część przedziału (2,25 USD) będzie nieco wyższa niż oczekiwane 2,23 USD.

Zyski za III kwartał fiskalny 2024 r.

- Sprzedaż: 25,00 mld USD wobec oczekiwanych 24,88 mld USD (-4,3% r/r)

- Sprzedaż porównywalna: -4,9% r/r wobec oczekiwanych -5,2% r/r

- Marża brutto: 27,4% wobec oczekiwanych 26,3%

- Marża operacyjna: 5,2% wobec oczekiwanych 3,9%

- Zysk operacyjny: 1,32 mld USD vs oczekiwane 1,0 mld USD (+29% r/r)

- EBITDA: 2,06 mld USD vs oczekiwane 1,67 mld USD

- Skorygowany EPS: 2,10 USD vs oczekiwane 1,47 USD

- Koszty SG&A: 5,32 mld USD vs 5,35 mld USD (+1,9% r/r)

- Średnia kwota transakcji: -0,8% r/r vs oczekiwane -1,4% r/r

- Transakcje klientów: -4.1%

- Sklepy ogółem: 1 956 wobec oczekiwanych 1 965

Prognoza na IV kwartał fiskalny 2024 r.

- Skorygowany EPS: 1,90-2,60 USD wobec oczekiwanych 2,23 USD

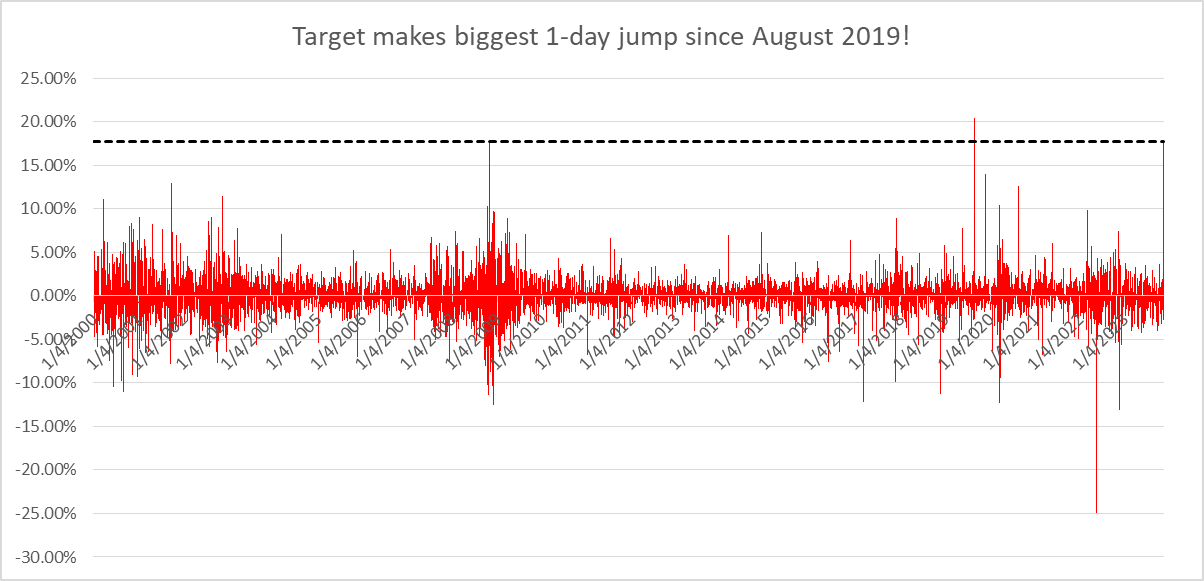

Podczas gdy wyniki finansowe odnotowane przez Target w trzecim kwartale 2024 r. były do tych odnotowanych w czwartym kwartale 2023 r., reakcja cenowa była znacznie większa. Źródło: Bloomberg Finance LP, XTB

Target notuje największy jednodniowy skok od 4 lat!

Wyniki za III kwartał 2024 r. wykazały pogorszenie sprzedaży w porównaniu z poprzednim kwartałem, ale poprawa marż spowodowała silny wzrost zysków. Solidne zyski w połączeniu z lepszymi niż oczekiwano danymi o sprzedaży detalicznej w USA za październik stanowiły idealną mieszankę do wzrostu akcji Target. Jednak skala wczorajszego ruchu w górę prawdopodobnie zaskoczyła wszystkich. Akcje wzrosły o ponad 17,7%, co stanowi największy jednodniowy skok od sierpnia 2019 r., Kiedy to akcje spółki wzrosły o 20% po opublikowaniu dość mieszanego raportu o wynikach fiskalnych za II kwartał 2020 roku. Był to również trzeci największy jednodniowy skok dla akcji Target od początku 2000 roku!

Źródło: Bloomberg Finance LP, XTB

Źródło: Bloomberg Finance LP, XTB

Wycena

Rzućmy okiem na wycenę Target za pomocą 3 często stosowanych metod wyceny - DCF, mnożników i modelu wzrostu Gordona. Chcemy podkreślić, że wyceny te służą wyłącznie do celów prezentacji i nie powinny być postrzegane jako rekomendacje lub ceny docelowe.

Metoda zdyskontowanych przepływów pieniężnych

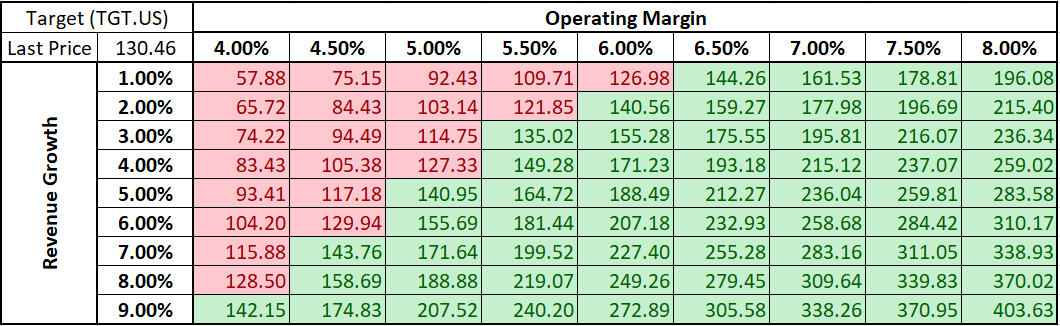

Zacznijmy od prawdopodobnie najpopularniejszego podstawowego modelu wyceny akcji - metody zdyskontowanych przepływów pieniężnych (DCF). Model ten opiera się na szeregu założeń. Zdecydowaliśmy się przyjąć uproszczone podejście i oprzeć te założenia na średnich z ostatnich 5 lat. Dokonano szczegółowych prognoz na 10 lat, przyjmując następujące założenia dotyczące wartości końcowej - 2% końcowy wzrost przychodów i 7% końcowy ważony koszt kapitału (WACC). Taki zestaw założeń daje nam wartość wewnętrzną akcji Target na poziomie 188,49 USD - czyli prawie 45% powyżej wczorajszego zamknięcia kasowego. Prognoza wartości końcowej stanowi 65% wyceny DCF.

Należy zauważyć, że wartość wewnętrzna uzyskana metodą DCF jest bardzo wrażliwa na przyjęte założenia. Poniżej przedstawiono dwie macierze wrażliwości - jedną dla różnych zestawów założeń dotyczących marży operacyjnej i wzrostu przychodów, a drugą dla różnych zestawów założeń dotyczących WACC i wzrostu przychodów.

Źródło: Bloomberg Finance LP, XTB Research

Źródło: Bloomberg Finance LP, XTB Research

Źródło: Bloomberg Finance LP, XTB Research

Źródło: Bloomberg Finance LP, XTB Research

Mnożniki

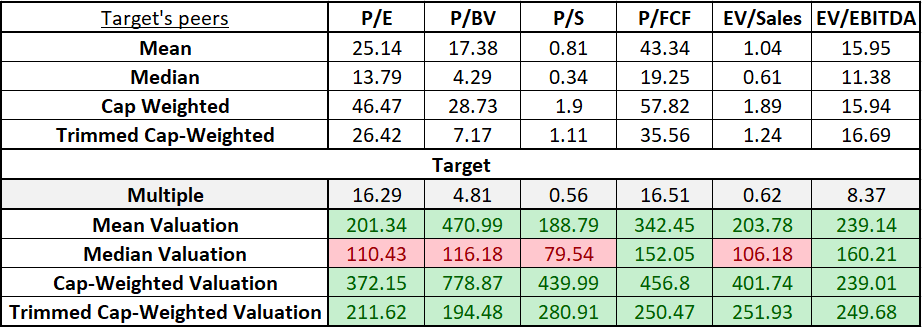

Następnie przyjrzyjmy się, jak wycena Target wypada w porównaniu z innymi spółkami. Stworzyliśmy grupę rówieśniczą składającą się z 19 firm, które Target wymienił jako swoich rywali w raporcie rocznym z 2022 roku. Należą do nich Albertson Companies, Amazon, Best Buy, Costco Wholesale, CVS Health, Dollar General, Dollar Tree, GAP, Home Depot, Kohl's, Kroger, Lowe's, Macy's, Nordstrom, Rite Aid, Ross Stores, TJX, Walgreens Boot Alliance i Walmart. Przyjrzeliśmy się 6 różnym wskaźnikom wyceny - P/E, P/BV, P/S, P/FCF, EV/Sales i EV/EBITDA.

Ponieważ grupa rówieśnicza jest duża, przedstawiliśmy zagregowane dane dla rówieśników Target zamiast danych dla każdego z rywali firmy. Przedstawiliśmy średnią, medianę i wartości ważone kapitalizacją dla mnożników. Ponieważ niektórzy rywale Targetu są ogromni pod względem kapitalizacji rynkowej (Amazon, Home Depot, Walgreens Boots Alliance i Walmart) i znacznie zniekształcają mnożniki ważone kapitałem, przedstawiliśmy również przycięte mnożniki ważone kapitałem, które są obliczane po wykluczeniu wyżej wymienionych czterech rywali Targetu z grupy.

Jak widać, niezależnie od sposobu, w jaki zdecydujemy się wycenić Target w odniesieniu do mnożników rówieśników, wyceny wskazują, że firma jest niedowartościowana.

Źródło: Bloomberg Finance LP, XTB Research

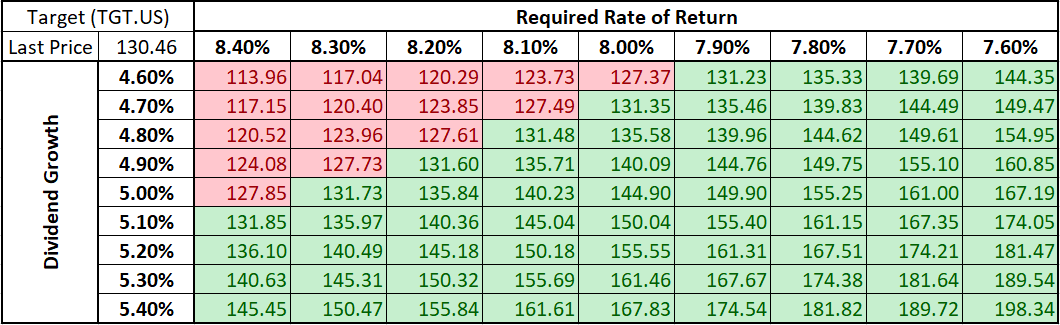

Model wzrostu Gordona

Przejdźmy do trzeciej metody wyceny - Gordon Growth Model. Metoda ta opiera się na dywidendach, a biorąc pod uwagę, że Target ma długą historię wypłat dywidend, można ją wykorzystać do wyceny akcji spółki. Przyjęliśmy 5% stopę wzrostu dywidendy oraz 8% wymaganą stopę zwrotu. Taki zestaw założeń daje nam wycenę 144,9 USD za akcję Target - czyli około 11% powyżej wczorajszego zamknięcia kasowego.

Jak to zwykle bywa w przypadku modeli wyceny, model wzrostu Gordona jest również bardzo wrażliwy na przyjęte założenia. Poniżej przedstawiono macierz wrażliwości dla założeń dotyczących wzrostu dywidendy i wymaganej stopy zwrotu. Zielone kafelki pokazują kombinacje, które skutkują wyceną powyżej rynku, a czerwone kafelki pokazują kombinacje, które skutkują wyceną poniżej rynku.

Źródło: Bloomberg Finance LP, XTB Research

Źródło: Bloomberg Finance LP, XTB Research

Spojrzenie na wykres

Target (TGT.US) znajduje się w trendzie spadkowym od połowy listopada 2021 roku. Od szczytu z połowy listopada 2021 r. do dołka z początku października 2023 r. akcje straciły na wartości ponad 60%. Patrząc na wykres na interwale D1, widzimy, że wczorajszy skok cen akcji był ogromny i pchnął akcje do najwyższych poziomów od końca sierpnia 2023 roku.

Jednak nawet tak duży skok nie zmienia wiele pod względem technicznej sytuacji na wykresie. Chociaż akcje zdołały przeskoczyć powyżej strefy oporu 127,50 USD, która działała jako dolna granica zakresu handlowego na początku tego roku, nie udało im się przesunąć powyżej krótkoterminowej linii trendu spadkowego. Jeśli zobaczymy, że wzrosty będą kontynuowane w nadchodzącej sesji, krótkoterminowy poziom oporu, który należy obserwować, można znaleźć w obszarze 138,50 USD, oznaczonym poprzednimi reakcjami cenowymi, a także 200-sesyjną średnią ruchomą. Ruch powyżej linii trendu i 200-sesyjnej średniej ruchomej rozjaśniłby perspektywy dla byków, ale zgodnie z metodologią Overbalance, skok powyżej górnego ograniczenia geometrii rynku w 175 USD byłby potrzebny do potwierdzenia odwrócenia trendu.

Źródło: xStation5

Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.