-

Microsoft to druga największa spółka na Wall Street pod względem kapitalizacji

-

Spółka zwiększa udział powtarzalnych przychodów w łącznej sprzedaży

-

Biznes związany z chmurą odgrywa kluczowe znaczenie

-

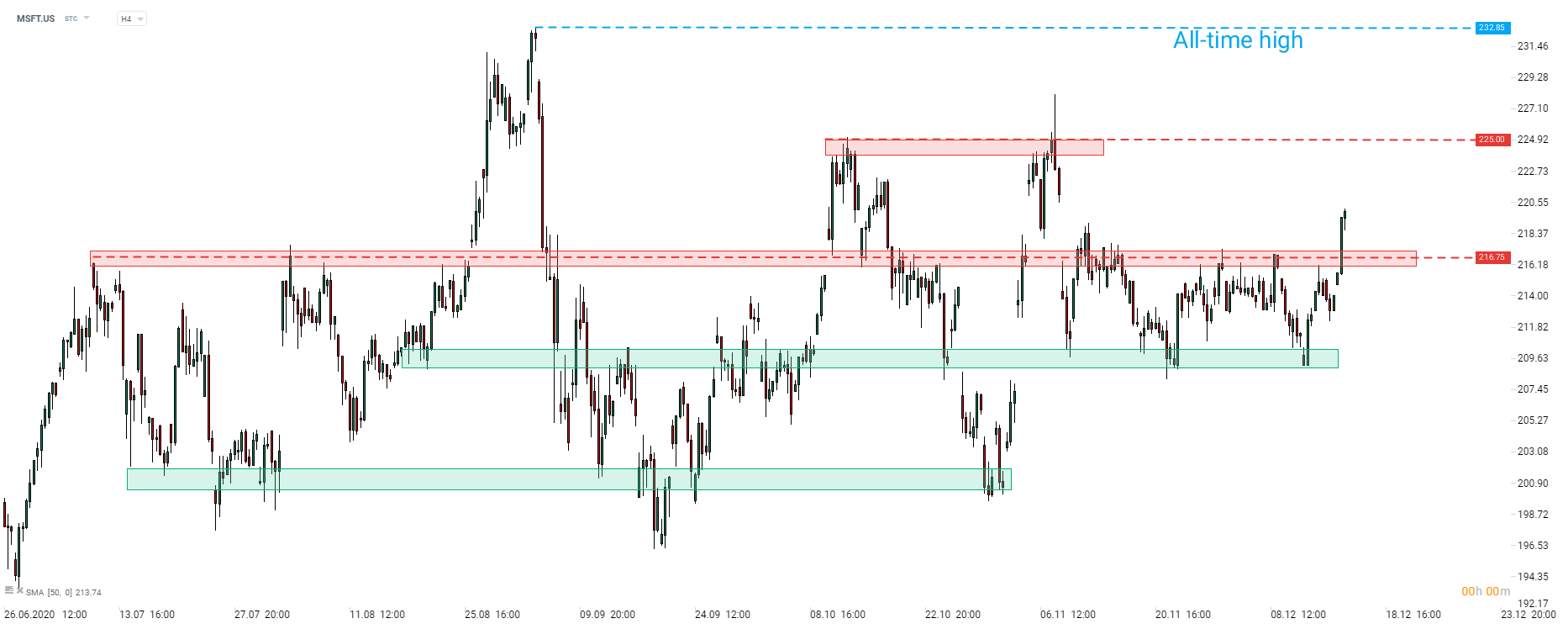

Cena akcji przebija strefę oporu przy $216,75

Microsoft (MSFT.US) jest jedną z czterech spółek, których wartość rynkowa przekracza 1 bilion USD oraz drugą najwyżej wycenianą spółką amerykańską (ustępuje jedynie Apple). Przedsiębiorstwo było przez długi czas (i nadal jest) kojarzone z systemem Windows. Jednakże ostatnimi czasy spółka podejmuje działania mające na celu dywersyfikację przychodów, a biznes związany z chmurą obliczeniową odgrywa w tym kluczowe znaczenie.

Solidne fundamenty

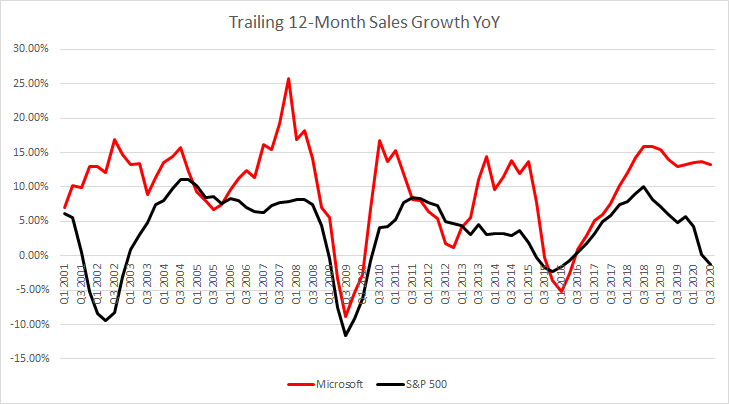

Cena akcji Microsoftu znajduje się w mocnym trendzie wzrostowym od globalnego kryzysu finansowego. Kurs wzrósł z około 15 USD na początku 2009 roku do ponad 200 USD dziś. Mocnej zwyżce towarzyszyły solidne fundamenty, a Microsoft regularnie przewyższał indeks S&P 500 pod kątem wzrostu sprzedaży. Jednakże kierownictwo zorientowało się, że w celu utrzymania rozwoju potrzebny jest nowy model biznesowy. Zdecydowano się na zwiększenie udziału tzw. powtarzalnych przychodów z abonamentów (ang. recurring revenue) i zmniejszeniu zależności od sprzedaży hardware’u.

Microsoft jest w stanie regularnie generować wyższy wzrost sprzedaży niż indeks S&P 500. Spółka utrzymuje w ostatnich kwartałach wysoką dynamikę wzrostu przychodów, podczas gdy wzrost sprzedaży dla indeksu istotnie wyhamowuje. Źródło: Bloomberg, Dział Analiz XTB

Kluczowy segment chmury

Segment chmury obliczeniowej (ang. cloud computing) stał się jednym z najważniejszych obszarów zainteresowania spółki. Microsoft wdrożył Azure Services Platform w 2008 roku, jednak jego rozwój przyspieszył w momencie gdy Satya Nadella objął stanowisko CEO w 2014 roku. Nadella jest jednym z głównych zwolenników zwrotu w stronę segmentu chmury, a w ciągu 5 lat dokonał on istotnego postępu - przychody z segmentu Intelligent Cloud stanowią już 35% udziału w przychodach (zgodnie z ostatnim raportem kwartalnym). Na początku 2015 roku liczba ta wynosiła 23%. W tym samym czasie udział segmentu More Personal Computing, w którym zawiera się większość sprzedaży hardware’u, spadł z 50% na początku 2015 roku do 32% obecnie. Udział przychodów generowanych dzięki usługom we wszystkich segmentach wzrósł z 52,3% w Q3 2019 do 57,4% w Q3 2020.

Segment More Personal Computing, który obejmuje większość sprzedaży hardware’u, stopniowo traci znaczenie odkąd Satya Nadella objął stanowisko CEO Microsoftu. Wciąż odpowiada jednak za około jedną trzecią przychodów. Źródło: Bloomberg, Dział Analiz XTB

Dlaczego przychody z chmury są tak istotne?

Przychody z chmury są istotne, ponieważ są one powtarzalne. Można założyć, że najprawdopodobniej będą kontynuowane w przyszłości, dlatego stanowią przewidywalne źródło przychodów. Przewidywalność odgrywa tu kluczową rolę, gdyż umożliwia bardziej precyzyjne planowanie, co w istocie zwiększa odporność biznesu. Stoi to w kompletnej opozycji do sprzedaży hardware’u, która ma często charakter jednorazowy i może oznaczać miesiące bądź nawet lata niewystarczających przychodów, w przypadku gdyby produkt okazał się wadliwy. Spółki z przewidywanymi przychodami są także pożądane przez inwestorów, gdyż ich przepływy pieniężne można poddać łatwiejszej analizie. Większa przewidywalność oznacza rzecz jasna wyższe prawdopodobieństwo dzielenia się zyskiem z akcjonariuszami m.in. w postaci regularnej wypłaty dywidendy.

Microsoft (MSFT.US) - kurs spółki znajduje się od lata mniej więcej w trendzie bocznym. Wczoraj cena przebiła jednak strefę oporową przy $216,75. Najbliższy opór warty obserwacji wyznaczony jest przez podwójny szczyt przy $225. Jest to ostatnia przeszkoda dzieląca kurs od historycznych szczytów ($232,85). Źródło: xStation5

🖥️Rządzi AI i... nikt o nim nie mówi! Poznaj Micron (Video)

Palo Alto przejmuje CyberArk. Nowy lider cyberbezpieczeństwa!

US OPEN: Silne NFP oznaczają wolniejsze obniżki?

Puls GPW: Sesja pod znakiem spokojnych wzrostów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.