- Akcje First Citizens BancShares (FCNCA.US) osiągnęły nowe maksima

- Bank podał w środę wyniki za I kwartał 2023 r. Odnotował 9,8 mld USD zysku z przejęcia SVB

- Wskaźnik kapitału podstawowego Tier 1 banku - na jednym z najwyższych poziomów wśród sektora

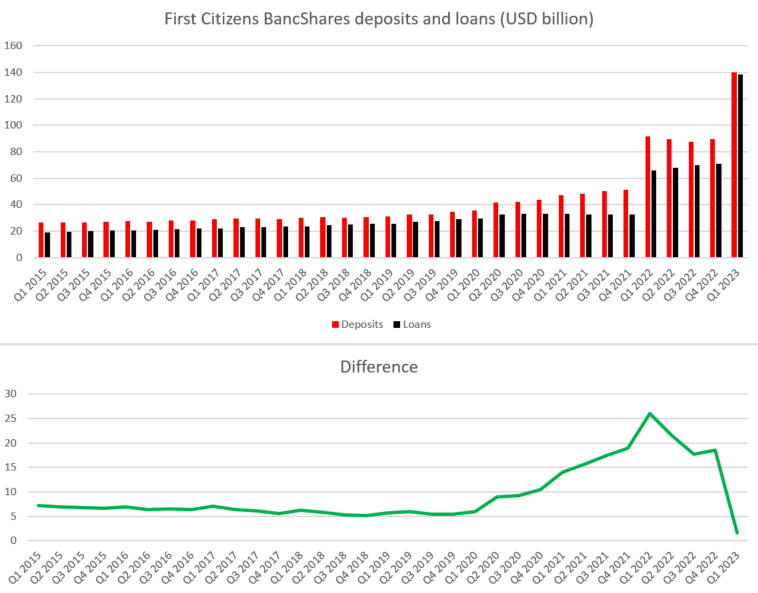

- Nadwyżka depozytów nad kredytami znajduje się na najniższym poziomie od Q3 2000

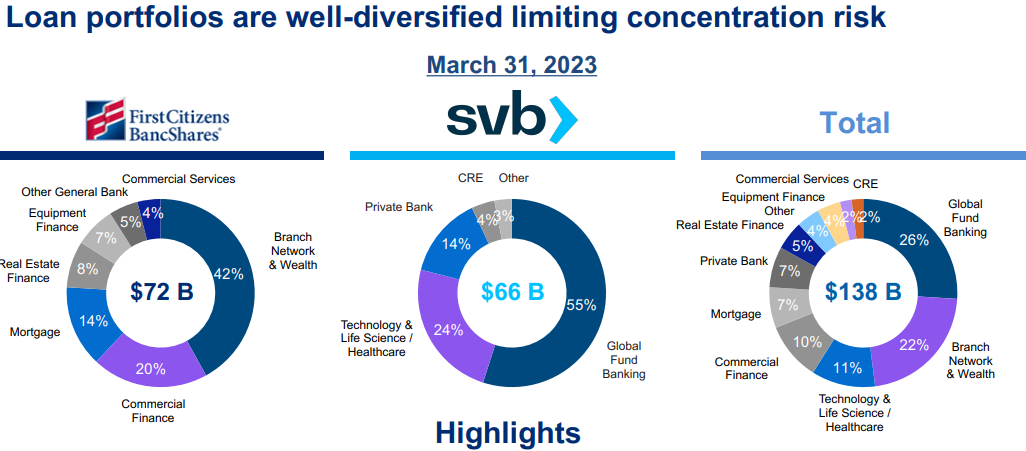

- Przejęcie SVB umożliwiło instytucji dywersyfikację i olbrzymie powiększenie portfela kredytowego

- First Citizens spodziewa się spadku kredytów i depozytów w dalszej części roku

Podczas gdy większość amerykańskich banków wciąż liże rany po ostatnim kryzysie bankowym, który dotkną głównie banki regionalne, jest jeden amerykański bank, którego akcje wspięły się właśnie na nowe szczyty, to First Citizens BancShares (FCNCA.US). Bank cieszy się byczym sentymentem od drugiej połowy marca, kiedy to przejął kredyty i depozyty upadłego Silicon Valley Bank. Akcje First Citizens wzrosły w tym tygodniu ponownie wyżej po tym, jak bank opublikował raport o wynikach za I kwartał, który zawierał szczegóły przejęcia SVB.

First Citizens raportuje ogromny wzrost depozytów i kredytów za Q1 2023

First Citizens BancShares w środę przed otwarciem rynków w USA podał wyniki za Q1 2023. Raport okazał się znacznie lepszy od oczekiwań analityków. Bank zaraportował ogromny wzrost depozytów o 57% k/k oraz wzrost portfela kredytów o 95% k/k. Tak duży wzrost depozytów i kredytów był oczywiście napędzany przez jednorazowe wydarzenie, które miało miejsce na sam koniec kwartału - przejęcie kredytów i depozytów od upadłego SVB, 27 marca 2023 roku. Spółka odnotowała 9,82 mld USD zysku na przejęciu SVB. Po uwzględnieniu zwiększonych rezerw na straty kredytowe, całkowity dochód netto spółki wyniósł 9,51 mld USD, co uczyniło First Citizens BancShares drugim najbardziej zyskownym bankiem USA w tym kwartale (ustępując jedynie gigantowi JPMorgan, który zarobił 12,6 mld USD).

Warto zwrócić uwagę, że raportowany w Q1 2023 wskaźnik Common Equity Tier 1 na poziomie 12,5% jest jednym z najwyższych wśród konkurencji, co podkreśla jakość bazy aktywów połączonego podmiotu i odporność na ew. dalsze zawirowania w sektorze bankowym.

Wyniki za I kw. 2023 r.

- Depozyty: 140,05 mld USD wobec 118,98 mld USD oczekiwanych (+57% Q/Q)

- Kredyty i leasingi: 138,29 mld USD vs 85,45 mld USD oczekiwane (+95% QoQ)

- Wynik z odsetek: 850 mln USD vs 838,2 mln USD oczekiwane (+6% QoQ)

- Marża odsetkowa netto: 3,41% vs 3,36% oczekiwano

- Wskaźnik kapitału podstawowego Tier 1: 12,5% vs 9,9% oczekiwano

- Zysk na akcję (EPS): 653,64 USD vs 16,70 USD w I kw. 2022 r.

- Rezerwy na straty kredytowe: 783 mln USD

- Dochód netto: 9,51 mld USD

- Zysk z przejęcia SVB: 9,82 mld USD

- Skorygowany EPS: 20,09 USD

- Skorygowane rezerwy na straty kredytowe: 63 mln USD wobec oczekiwanych 63 mln USD

- Skorygowany zysk netto: 292 mln USD wobec oczekiwanych 292,8 mln USD (306 mln USD w I kw. 2022 r.)

First Citizens BancShares odnotował ogromny wzrost w depozytach i kredytach w I kw. 2023 r., dzięki przejęciu SVB. Duży skok w obu z nich, w 2022 roku był napędzany przez przejęcie CIT. Należy jednak zauważyć, że różnica między depozytami a kredytami spadła do zaledwie 1,67 mld USD - to najniższy poziom od III kwartału 2000 roku, kiedy First Citizens posiadał jedynie 8,7 mld USD łącznych depozytów (w porównaniu do 140 mld USD obecnie). Źródło: Bloomberg, XTB

Przejęcie SVB

First Citizens BancShares przejął kredyty i depozyty Silicon Valley Bank 27 marca 2023 roku. Jak już wcześniej wspominaliśmy, spółka przyznała, że ogromny wzrost depozytów i kredytów był napędzany tym przejęciem. Bank przejął od SVB portfel kredytowy o wartości 66 mld USD, a także depozyty SVB o wartości 49,26 mld USD. Zysk na przejęciu wyniósł 9,82 mld USD, dzięki temu, że portfel kredytowy został zakupiony z około 20% dyskontem. First Citizens zawarł również umowę o podziale strat z Federal Deposit Insurance Corporation (FDIC), zgodnie z którą FDIC zwróci 50% strat przekraczających 5 mld USD w odniesieniu do aktywów objętych ubezpieczeniem. Mówi się, że umowa obejmuje szacunkowo 60 mld USD w kredytach komercyjnych.

W wyniku przejęcia, aktywa First Citizens wzrosły powyżej 200 mld USD, czyniąc go jednym z 15 największych banków USA. Ponadto, w wyniku połączenia First Citizens i SVB powstał podmiot bankowy o znacznie bardziej zdywersyfikowanym portfelu kredytowym. O ile jednak wzrost depozytów i kredytów po przejęciu SVB był ogromny, First Citizens może mieć problemy z utrzymaniem klientów SVB. Będzie musiał przekonać ich, że jest wystarczająco biegły i ma wystarczającą wiedzę, aby właściwie obsługiwać klientów z branży technologiczne i innych branż na których koncentrował się SVB. To samo można powiedzieć o pracownikach SVB. Już wcześniej informowano, że HSBC zatrudnił ponad 40 byłych bankierów SVB, którzy pracowali w First Citizens.

Źródło: First Citizens BancShares

First Citizens spodziewa się odpływu depozytów w dalszej części roku

Podczas gdy First Citizens BancShares, po skorygowaniu o efekty przejęcia SVB, miał przyzwoity pierwszy kwartał roku - 1,3 mld USD wzrostu kredytów w ujęciu kwartalnym oraz 1,26 mld USD wzrostu depozytów w ujęciu kwartalnym - spółka spodziewa się pogorszenia sytuacji w dalszej części roku.

Depozyty mają spaść o 4% do kwietnia, a bank oczekuje, że depozyty na koniec II kwartału 2023 r., jak również na koniec 2023 r. znajdą się w przedziale 132-137 mld USD. Oznacza to spadek z poziomu 140 mld USD podawanego na koniec I kwartału 2023 r. Kredyty również mają spadać w pozostałej części 2023 roku i osiągnąć 132-135 mld USD na koniec roku (138,3 mld USD na koniec I kwartału). First Citizens planuje ograniczyć udzielanie nowych kredytów na nieruchomości ponieważ sektor nieruchomości komercyjnych boryka się z problemami. Kredyty na nieruchomości komercyjne (CRE) stanowiły prawie 12% portfela kredytowego First Citizens (138 mld USD).

Prognoza na II kwartał 2023 r.

- Depozyty: 132-137 mld USD

- Kredyty i leasingi: 133-136 mld USD

- Wynik z odsetek: 1,8-1,9 mld USD

Prognoza na cały rok 2023

- Depozyty: 132-137 mld USD (exp. 119 mld USD)

- Kredyty i leasingi: 132-135 mld USD

- Wynik z odsetek: 6,2-6,5 mld USD (exp. 4,02 mld USD)

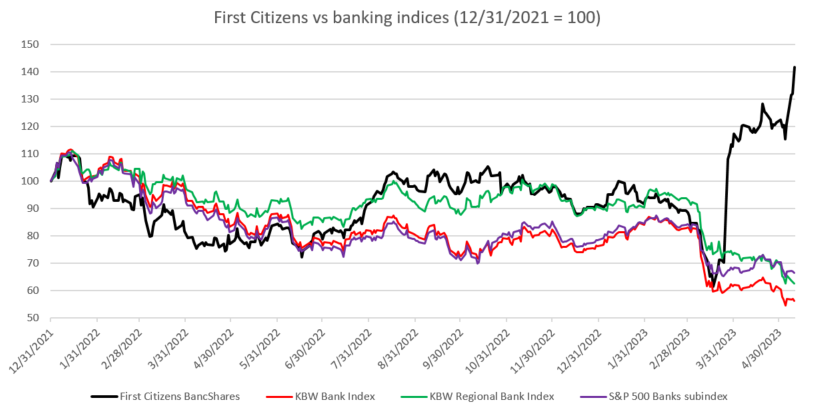

First Citizens BancShares osiągają lepsze wyniki niż cały sektor bankowy

First Citizens BancShares zachowywał się mniej więcej podobie jak szerszy sektor bankowy przed kryzysem w bankowości regionalcnej, w marcu tego roku. Po informacji o problemach SVB także odnotował spadek cen akcji. Sytuacja zmieniła się jednak po ogłoszeniu, że bank przejmie SVB. Ogłoszenie to wywołało ogromny rajd na walorach spółki i pozwoliło jej z nawiązką odrobić straty z poprzedniej wyprzedaży. First Citizens kontynuuje wzrosty, a publikacja wyników w tym tygodniu przedłużyła rajd. W rezultacie akcje wspięły się nowe maksima i są notowane ponad 50% powyżej poziomów z końca 2022 roku. W tym samym czasie główne indeksy sektora bankowego w USA są notowane blisko 30% poniżej poziomów z końca ubiegłego roku.

First Citizens BancShares rozpoczął rajd po przejęciu SVB, podczas gdy główne indeksy sektora bankowego kontynuują walkę z siłami podażowymi. Źródło: Bloomberg, XTB

Akcje First Citizens BancShares (FCNCA.US) na interwale W1. Źródło: xStation5

Akcje First Citizens BancShares (FCNCA.US) na interwale W1. Źródło: xStation5

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Czy obecna wyprzedaż oznacza zmierzch spółek kwantowych?

Akcje Howmet Aerospace rosną 10% po wynikach📈Gigant przemysłowy na fali

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.