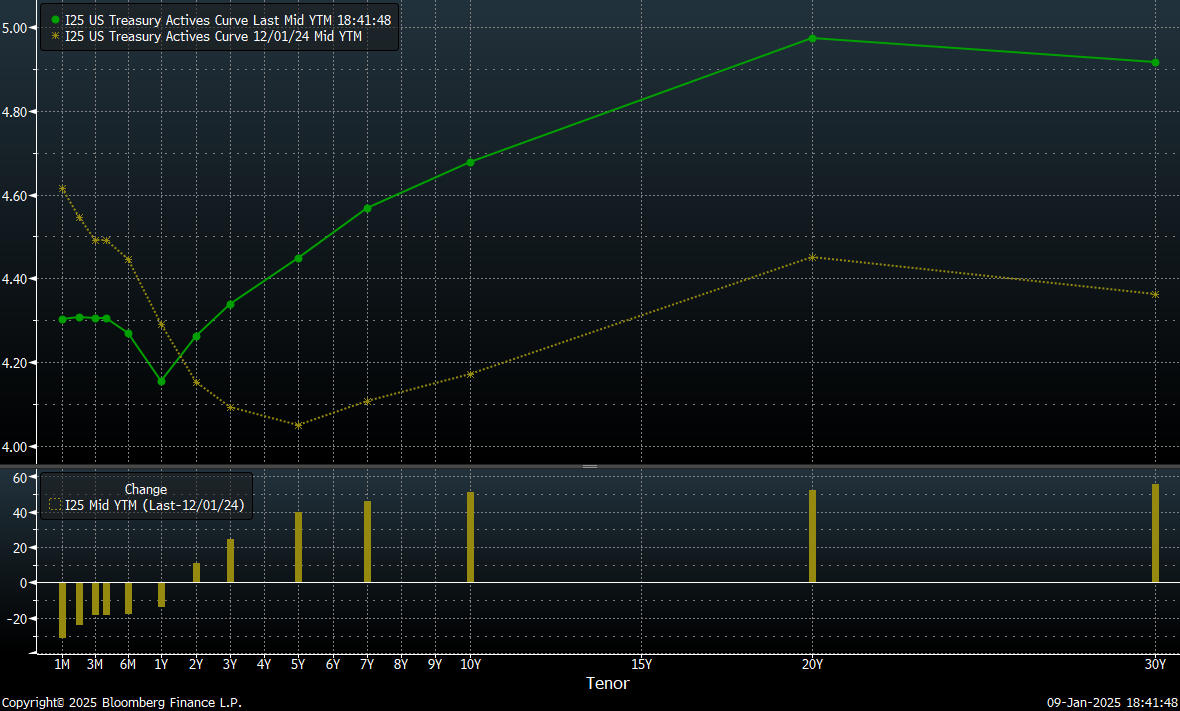

Rentowności amerykańskich obligacji długoterminowych zanotowały w ostatnim miesiącu mocny wzrost, co częściowo wynika ze wzrostu obaw rynku o sytuacje inflacji i dalsze decyzje Fedu. Jednak obecne odwrócenie krzywej rentowności w stosunku do grudnia 2024 r. wsparte zarówno dynamicznym ruchem na rentownościach obligacji długoletnich, jak i spadkiem rentowności obligacji o krótszym terminie wykupu stawia pod znakiem zapytania dalszy kierunek ruchów inwestorów, a także poddaje pod wątpliwość zasięg reakcji rynku.

Dzisiejsza krzywa rentowności (zielona linia na wykresie) i krzywa rentowności z 1 grudnia 2024 r. (żółta linia na wykresie). Źródło: Bloomberg Finance L.P.

Środowy ruch związany z obawami o politykę Donalda Trumpa i ewentualne wprowadzenie drastycznych ceł obejmujących zarówno politycznych sojuszników USA, jak i gospodarczych przeciwników kraju wypchnął rentowności obligacji 10-letnich do poziomu 4,728%, co stanowi w ujęciu całorocznym przebicie kwietniowych szczytów. Tym samym rentowności osiągnęły najwyższy poziom od szczytu z października 2023 r., który wypadł tuż po zakończeniu najszybszego cyklu podwyżek stóp procentowych w XXI w. Taki ruch rentowności może stanowić podstawę pod zajęcie długich pozycji dla funduszy decydujących się zagrać przeciw nastrojom rynkowym, a ewentualne niezrealizowanie się w pełni ryzyk związanych z zapowiedziami Trumpa zostawia przestrzeń do spadków rentowności nawet w obliczu wolniejszego cyklu obniżek stóp procentowych przez Fed.

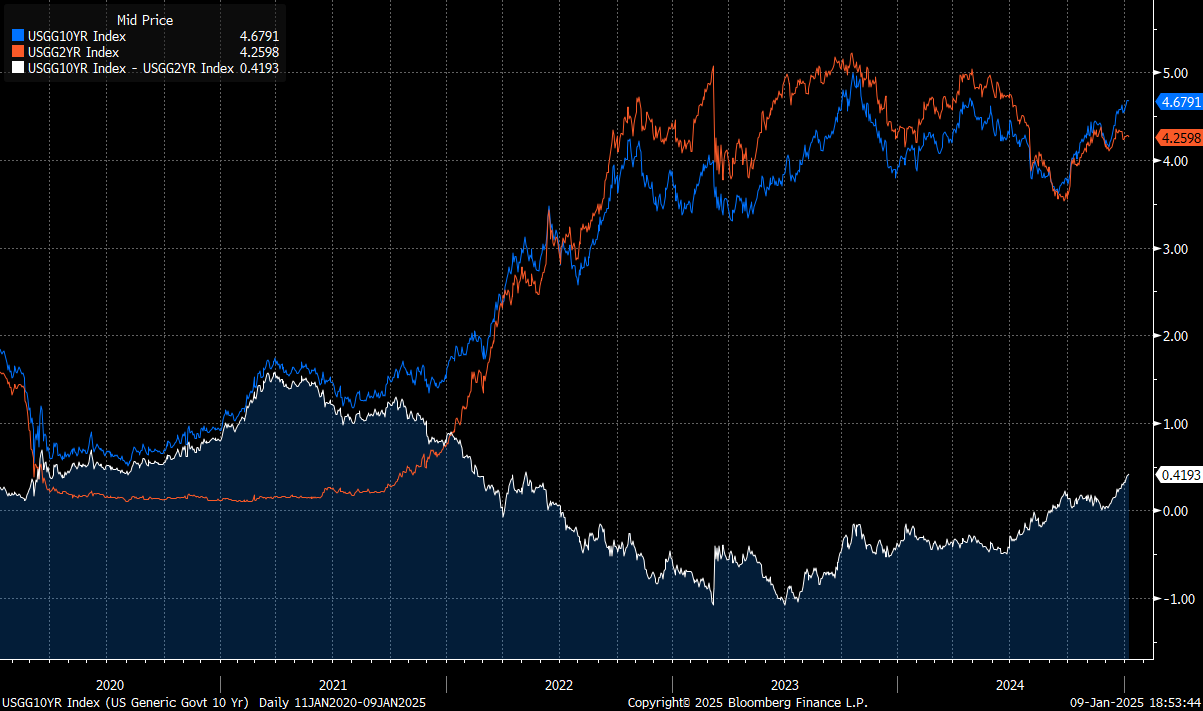

Warto zauważyć, że ostatnie ruchy na rynku obligacji doprowadziły do najwyższej wartości spreadu między rentownościami 10-letnich obligacji a 2-letnich od 2022 r., który wynosi obecnie 41,9 pb. Wartość spreadu powróciła powyżej zera pod koniec 2024 r. po ok. 2 latach utrzymywania się poniżej zera. Mocno wzrostowy ruch spreadu przy jednoczesnym wstrzymaniu rentowności 2-letnich obligacji amerykańskich w sferze ok. 4,26% może skutkować dodatkową presją na cofnięcie impulsu 10-letnich rentowności z powrotem do 4,3%.

Rentowności amerykańskich obligacji 2- i 10-letnich oraz ich różnica na przestrzeni ostatnich 5 lat. Źródło: Bloomberg Finance L.P.

Warto jednak zauważyć, że w przypadku realizacji obaw rynku, nałożenia szerokich ceł, utrzymania mocnego rynku pracy, a przy tym nawrotu inflacyjnego rentowności krótkoterminowych obligacji mogą kontynuować wzrosty w podobnym tempie, co długoterminowe, a tym samym zamiast domknięcia spreadu ze strony spadku obligacji 10-letnich możemy zanotować domknięcie go od dołu ze strony rentowności dwulatek.

Notowania kontraktu na amerykańskie obligacje 10-letnie zbliżyły się wczoraj do kluczowego wsparcia na poziomie 108,02. W przypadku przebicia go i kontynuowania trendu spadkowego istotnym poziomem pozostaną kwietniowe dołki w ok. 107,37, które stanowią ostatnie wsparcie przed dołkami z 2023 r. stanowiącymi najniższy poziom kontraktu od 2006 r. Źródło: xStation

Poranna Odprawa: Globalna wyprzedaż sektora technologicznego (13.02.2026)

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

US Open: Akcje Cisco Systems tracą 10% 🗽Mieszane nastroje na Wall Street

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.