- W20 notowany jest powyżej 1960 pkt dając nadzieję na atak 2000 pkt - niepokoić może jednak niedźwiedzia dywergencja z RSI

- Sieć franczyzowa AmRest (EAT.PL) zyskuje blisko 9 % po udanym raporcie za I kw. 2023 roku. Przychody pobiły prognozy i wzrosły przeszło 22% r/r

- Akcje holdingu detalicznego Eurocash (EUR.PL) tracą blisko 7% po wynikach finansowych, które negatywnie rozczarowały inwestorów pokazując blisko 50 mln PLN straty netto w I kw.

- PKN Orlen (PKN.PL) wskazuje, że marże z przetwórstwa ropy mogą spaść wobec rosnących kosztów działalności

- Allegro (ALE.PL) przedłuża wczorajszą zwyżkę ceny akcji o skromne 0,5%, inwestorzy pozytywnie odebrali informacje o wejściu na czeski rynek e-commerce

Najbardziej aktywne walory z benchmarku WIG20. Niemal wszystkie największe spółki dziś zyskują. Świetnie radzi sobie LPP (LPP.PL), PKO BP (PKO.PL) i Dino Polska (DNP.PL)- walorom firmy nie udzieliła sie słabość po słabym raporcie finansowym Eurocashu. Źródło: Bloomberg

Najbardziej aktywne walory z benchmarku WIG20. Niemal wszystkie największe spółki dziś zyskują. Świetnie radzi sobie LPP (LPP.PL), PKO BP (PKO.PL) i Dino Polska (DNP.PL)- walorom firmy nie udzieliła sie słabość po słabym raporcie finansowym Eurocashu. Źródło: Bloomberg

Patrząc na wskaźnik RSI i wycenę W20 na interwale H1 widzimy niedźwiedzią dywergencję między ceną indeksy, która rośnie a wskaźnikiem siły względnej, który spada od kwietnia zgodnie z linią trendu. Źródło: xStation5

Patrząc na wskaźnik RSI i wycenę W20 na interwale H1 widzimy niedźwiedzią dywergencję między ceną indeksy, która rośnie a wskaźnikiem siły względnej, który spada od kwietnia zgodnie z linią trendu. Źródło: xStation5

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilną

Główne informacje nt. spółek z polskiego parkietu. Źródło: Bloomberg

Walory Eurocashu (EUR.PL) są dziś wyprzedawane choć spółka wskazała, że w ostatnich tygodniach widzi poprawę wydatków u klientów i podtrzymałą cel wzrostu EBITDA. Samo jednak podtrzymanie celu nie stanowi znaczącej wartości co do faktycznej sytuacji, którą rynek widzi w ciemniejszych barwach. Co więcej sama firma wskazała, że trend makro będzie dla niej wyzwaniem z rosnącymi kosztami i prawdopodobnie słabszym konsumentem w tle - dlatego rynek tym bardziej nie widzi szans na utrzymanie celu wzrostu dla EBITDA.

- Spółka odnotowała 49,7 mln PLN straty netto w I kw. roku. Wyniki netto nie pokazały praktycznie żadnej poprawy r/r - w I kw. 2022 firma także odnotowała 50,3 mln PLN straty. Firma powołała się na relatywnie dobry wynik sprzedaży hurtowej ale wydaje się, żę w środowisku wysokiej inflacji i ostrożnych konsumentów Eurocash może mieć problem z nawiązaniem konkurencji z największymi sieciami, walcząc o szukającego oszczędności konsumenta.

Raport AmRest Holding (EAT.PL) wzrostem przychodów pozytywnie zaskoczył analityków dzięki czemu obserwujemy dziś zdecydowaną zwyżkę kursu. Spółka odnotowała także 1,7 mln EUR zysku netto wobec zaledwie 100 000 tys. EUR przed rokiem i prawie 80 mln EUR zysku EBITDA. Choć marża EBITDA spadła o 2% (sygnalizując, że firma nie oprze się presji na koszty), I kw. był pod względem przychodów absolutnie rekordowy w historii - AmRest odnotował 621,1 mln EUR przychodów wobec 507 mln EUR rok wcześniej.

- Wart uwagi jest jednak fakt, że choć przychody wzrosły - proporcjonalny zysk netto wciąż nie zachwyca a spadek marż może odbić się na wynikach w kolejnych kwartałach. Firma podwyższała ceny w ostatnich miesiącach, co przyczyniło sie do wyniku - w dalszej części roku ew. podwyżki cen mogą być dla spółki wyzwaniem w związku z utrzymaniem klienta i wskaźnikiem ilości transakcji.

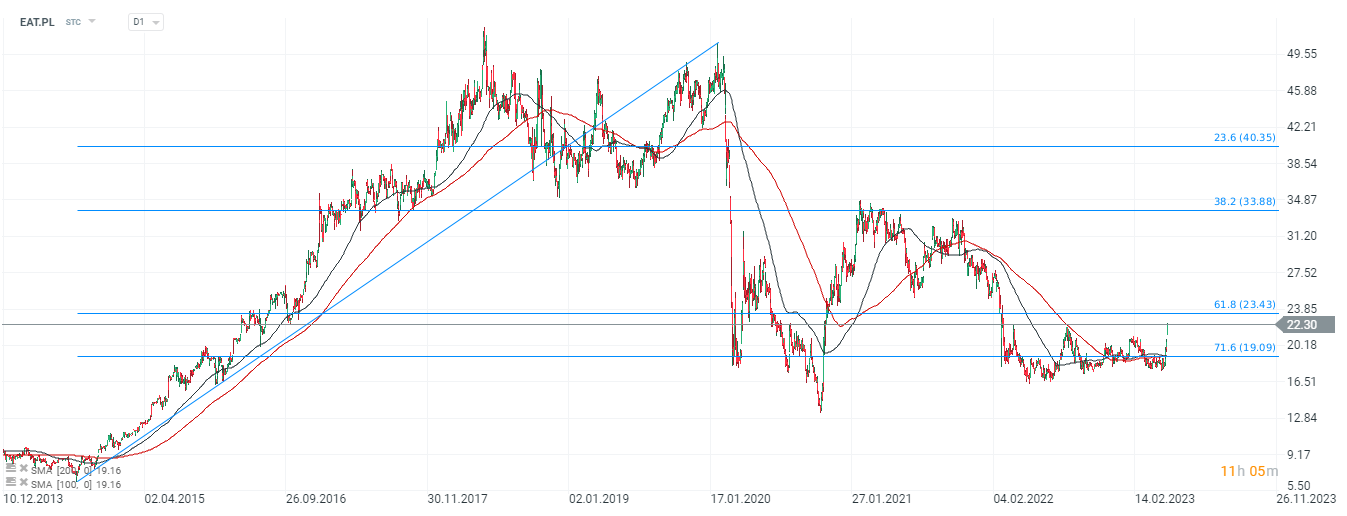

Wykres cen akcji AmRest (EAT.PL), interwał D1. Kurs akcji powoli podnosi się po covidowych wyprzedażach i byczą luka cenową złamał kluczowe opory na poziomie 71,6 zniesienia Fibonacciego, SMA100 i przede wszystkim SMA200 (czerwona linia). Po tak dużej luce pierwszym oporem wydaje się 61,8 zniesienie Fibonacciego fali wzrostowej z 2013 roku przy 23,4 PLN za walor. Pokonanie go możę otworzyć firmie drogę na wyższe poziomy cenowe jednak biznes w którym operuje AmRest może być znacznie podatny na ew. dekoniunkturę gospodarczą i słabość konsumenta. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.