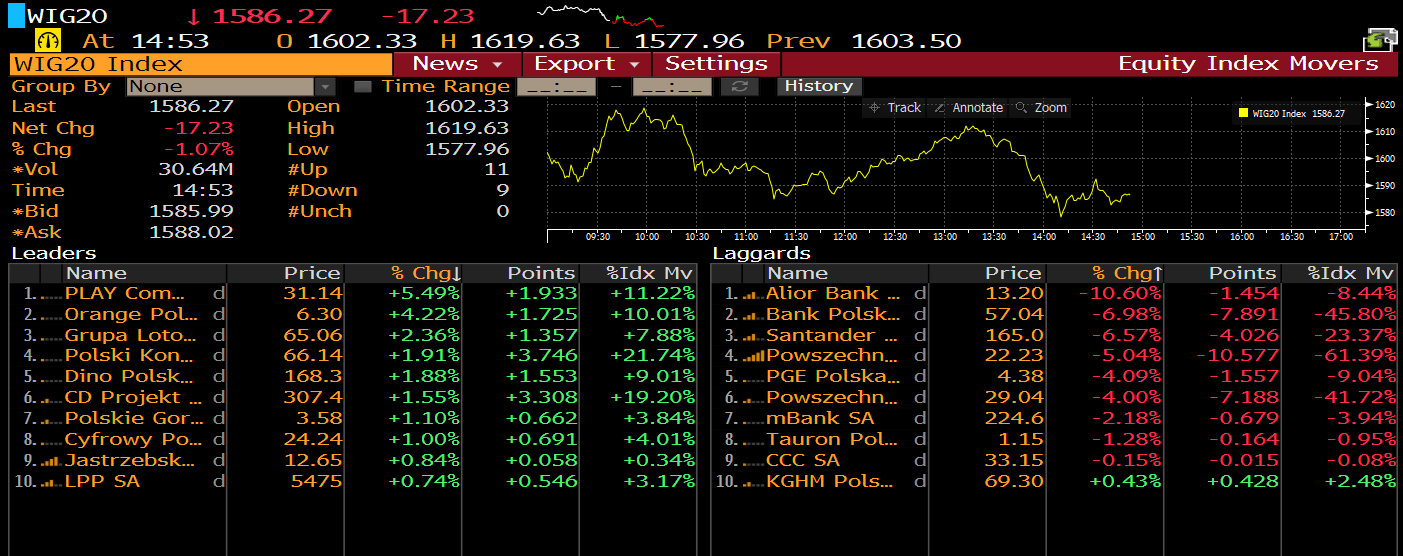

Nowy tydzień rozpoczął się w fenomenalnych nastrojach, co miało związek ze spowolnieniem dynamiki rozprzestrzeniania się koronawirusa. Jednak wraz z napływem nowych danych widać, że kolejne dni przynoszą wzrost liczby odnotowanych przypadków zarażeń COVID-19, co studzi euforię. W poniedziałek i wtorek główne indeksy giełdowe w Europie zanotowały solidne wzrosty, jednak te są dziś niwelowane. Zmienność w środę jest niewielka, niemniej brakuje pozytywnych informacji, które mogłyby zachęcać inwestorów do kupna. Przed godziną 15 indeks dwudziestu największych spółek w Polsce traci nieco ponad 1%. Najgorzej radzącym sobie walorem wśród blue chipów jest Alior Bank (ALR.PL), gdzie wczoraj mogliśmy obserwować wzrosty na blisko 16%. Dziś ALR traci ponad 10%, tym samym istnieje szansa na ponowny atak ostatnich minimów. Inne banki również znajdują się pod presją, co ma związek z decyzją RPP. Santander znajduje się dziś 8% niżej, a spadki na Pekao i PKO BP wynoszą odpowiednio 7,25% i 5,7%. Najmniejszą przecenę notuje Mbank (-2,2%).

We wtorek Rada Polityki Pieniężnej zdecydowała o obniżeniu stopy procentowej o 50 punktów bazowych. Wg analityków ankietowanych przez Bloomberga stopy procentowy miały pozostać na niezmienionym poziomie. Główna stopa procentowa w Polsce została obniżona do 0,5% z 1%, a stopa depozytowa wynosi teraz 0,0% (poprzednio 0,5%). Już po samej decyzji mogliśmy obserwować osłabienie polskiego złotego. W momencie przygotowywania tego komentarza PLN traci najmocniej do funta i dolara, gdzie ruch wynosi 0,8%. Z kolei wzrosty na CHFPLN i EUR PLN wynoszą około 0,6%.

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilną Spółki z indeksu WIG20. Źródło: Bloomberg

Spółki z indeksu WIG20. Źródło: Bloomberg

Wiadomości ze spółek:

- Grupa Azoty SA (ATT.PL) opublikowała dziś rano swój raport roczny skonsolidowany. Wyniki finansowe uległy wyraźnej poprawie. Przychody ze sprzedaży wzrosły o 13% do poziomu 11,308 mld zł. Na uwagę zasługuje zysk netto w wysokości 407,7 mln zł (aż 50-krotny wzrost!). Gigantyczną poprawę odnotowano także w kategoriach: zysk na działalności operacyjnej oraz zysk przed opodatkowaniem. W efekcie, zysk netto na jedną akcję zwykłą wyniósł w 3,76 wobec zaledwie 0,10 zł w 2018 roku. Grupa chemiczna poprawiła również swoje przepływy pieniężne netto z działalności operacyjnej, które okazały się być dwukrotnie wyższe. Na sytuację finansową całej Grupy pozytywnie wpłynęły niskie ceny surowców, przede wszystkim gazu ziemnego. Ponadto, wiceprezes Grupy Azoty poinformował dziś, iż zarząd podejmie decyzję ws. wypłaty dywidendy za 2019 rok w maju. Z kolei w IV kwartale powinna zostać opublikowana strategia Grupy na lata 2021-2030.

- Raport roczny opublikowała również Giełda Papierów Wartościowych w Warszawie SA (GPW.PL). Wyniki skonsolidowane wskazały na nieco niższe przychody ze sprzedaży, które w 2019 roku wyniosły 336,08 mln zł (rok wcześniej: 346,78 mln zł). Spadkowi uległy przychody z obsługi obrotu oraz przychody z obsługi emitentów. Z drugiej strony, koszty GPW w Warszawie SA rosły, co przełożyło się ostatecznie na niższy zysk netto niż w 2018 roku. Wyniósł on 119,3 mln zł (rok wcześniej: 183,7 mln zł). Gorsze wyniki finansowe można przypisać słabszej kondycji polskiej giełdy, co widać na wykresach jako utrzymujący się trend boczny o stosunkowo niewielkiej zmienności. W rezultacie perspektywa debiutu na warszawskim parkiecie stała się coraz mniej atrakcyjna dla potencjalnych emitentów, co jest widoczne w statystykach: zaledwie 7 debiutów i 22 wycofania - liczba spółek notowanych na GPW uległa więc spadkowi.

- Agencja ratingowa S&P Global Ratings dokonała obniżenia perspektywy ratingowej dla Banku Pekao SA (PEO.PL) z “pozytywnej” do “stabilnej”. Jednocześnie bez zmian pozostawiono długoterminowe i krótkoterminowe oceny ratingowe banku, które wynoszą odpowiednio: BBB+ oraz A-2. Decyzja podyktowana jest obniżeniem perspektywy ratingowej dla PZU SA (głównego akcjonariusza Banku Pekao), a także gorszych warunków biznesowych wynikających z pandemii koronawirusa. Perspektywa “stabilna” oznacza jednak, że bank powinien zachować rentowność i pozycję kapitałową - według S&P silna baza depozytowa oraz historycznie stabilna pozycja płynnościowa znacznie w tym pomogą. Należy zaznaczyć, że dzisiejsze spadki cen akcji banku podyktowane są głównie decyzją RPP o obniżeniu stóp procentowych.

Sytuacja techniczna na spółkach z sektora bankowego nie wygląda najciekawiej, dlatego przyjrzyjmy się spółce PGNiG (PGN.PL). Patrząc na interwał D1, doszło do testu kluczowe strefy oporowej. Obszar zaznaczony kolorem fioletowym przy 3,75 zł wynika z wcześniejszych reakcji ceny, dodatkowo nieco powyżej wypada średnie 100 okresowa, która w ostatnim czasie powstrzymywała większą zwyżkę. NIemniej z drugiej strony na tym samym przedziale czasowym można zauważyć strukturę oRGR (odwrócona głowa z ramionami, co może zachęcać do kupna. Jeżeli wspomniany poziom 3,75 zł zostały wybity, krus mógłby w szybkim tempie przetestować kolejną barierę podażową, która znajduje się przy 4,50 zł. W przeciwnym razie odbicie się od oporu, może doprowadzić do kolejnej fali spadkowej z celem na 2,9 zł, bądź nawet 2,22 zł.

PGN.PL interwał W1. Źródło: xStation5

PGN.PL interwał W1. Źródło: xStation5

Patrząc z kolei na wykres WIG20 (W20), wczoraj doszło do testu kluczowej strefy oporowej przy 1700 pkt, o której pisaliśmy już od dłuższego czasu. Pomimo, że obecna korekta wzrostowa charakteryzuje się sporą dynamiką, tak dopiero wybicie powyżej strefy zaznaczone na fioletowo może doprowadzić do większego odbicia. W pierwszej kolejności obszar ten powinien stanowić ważną zaporę podażową, Odbicie się w tym miejscu może doprowadzić do wygenerowania kolejnej fali spadkowej z celem nawet na dołki przy 1250 pkt.

W20 interwał D1. Źródło: xStation5

W20 interwał D1. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.