Podsumowanie:

- Mieszane fundamenty dla pszenicy

- Zagrożenia w postaci wojny handlowej

- CFTC wskazują na kontynuację spadku

- Pszenica pozostaje w kilkuletniej konsolidacji cenowej

- Oczekujemy dalszego spadku cenowego na pszenicy

Ceny surowców rolnych znajdują się pod presją od kilku tygodni pomimo znacznej poprawy fundamentów. Ogólnie w większości przypadków spada produkcja, w szczególności w USA, co poprawa fundamenty w tym kraju. Niemniej w przypadku pszenicy (w odróżnieniu np. do kukurydzy czy soi) należy w równym stopniu, a nawet z lekką przewagą patrzeć na dane globalne. W analizie tej przedstawimy kilka argumentów wskazujących na możliwą kontynuację spadków. Po pierwsze będzie to sytuacja fundamentalna, po drugie sytuacja związana z sezonowością oraz analizą techniczną, po trzecie z pozycjonowaniem inwestorów, a po czwarte z sytuacją geopolityczną (wojny handlowe).

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilnąSpadki produkcji nie przekładają się zbytnio na zapasy

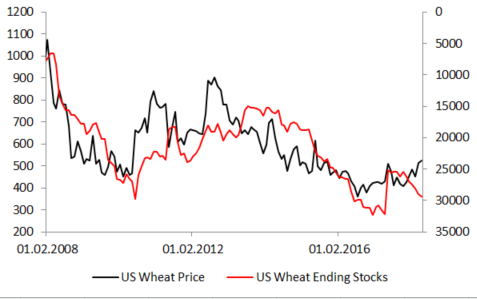

Stany Zjednoczone są jednym z głównych producentów pszenicy na świecie oraz jednym ze znaczących eksporterów. Oprócz tego mamy również silną produkcję i eksport w UE, czy Rosji oraz Ukrainie. Niemniej w USA pomimo znacznego spadku perspektyw produkcyjnych, które są najniższe od 2003 roku (znaczny spadek jakości, spadek areału) wciąż rosną zapasy wskazując na niższe ceny. Wraz ze spadkiem zapasów rośnie również wskaźnik zapasów do konsumpcji, co nie oznacza przyrostu konsumpcji tego surowca.

Zapasy pszenicy w USA rosną, natomiast wskaźnik zapasów do konsumpcji rośnie jeszcze bardziej dynamicznie (odwrócone osie). Źródło: Bloomberg, XTB

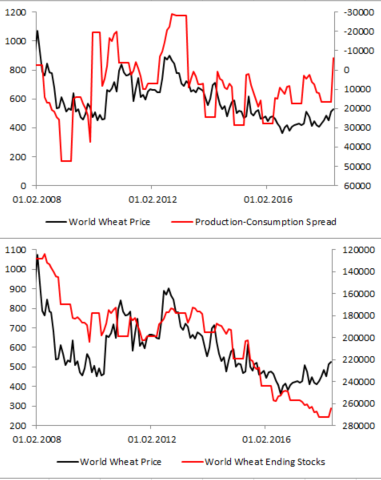

W ocenie rocznej, zapasy pszenicy globalnie są najwyższe w historii, chociaż w przypadku oceny miesięcznej, perspektywy zostały minimalnie obniżone. Niemniej zapasy nie spadają tak dynamicznie jak sugerowałby to wskaźnik różnicy pomiędzy produkcją, a konsumpcją. W Zasadzie stwierdzić można, że ta różnica jest jedynie kosmetyczna, co przy braku wyraźnego wzrostu popytu wcale nie jest wyraźnym sygnałem zmiany trendu długoterminowego.

Powyższe wykresy pokazują, że pomimo relatywnie dużej zmiany pomiędzy spreadem produkcji i konsumpcji, nie występuje analogiczny spadek zapasów. Zapasy oraz wskaźnik zapasów do konsumpcji wciąż wskazuje na przewartościowanie pszenicy. Źródło: Bloomberg, XTB

W najbliższy piątek opublikowane zostaną dwa ważne raporty. Pierwszy z nich będzie dotyczył kwartalnych zapasów surowca. W przypadku pszenicy poprzednia estymacja pokazała 1,181 mld buszli, natomiast średnia oczekiwań rynkowych wskazuje na 1,091 mld buszli, czyli teoretycznie pozytywnie. Niemniej zapasy te i tak pozostają na wygórowanym poziomie. Drugim raportem będzie finalny raport na temat zasiewów. W 2017 roku dla wszystkich rodzajów pszenicy mieliśmy mieć 46,012 mln akrów, prognoza z marca wskazywała na 47,339 mln akrów, natomiast obecna średnia oczekiwań wynosi 47,102 mln akrów, czyli pozytywnie względem oczekiwań, ale już nie pod względem oczekiwanej produkcji. Perspektywy produkcyjne są obniżone, jednak zwykle mamy do czynienia z poprawą w stosunku do początkowych estymacji produkcyjnych.

Sezonowość kluczem do dalszych perspektyw cenowych

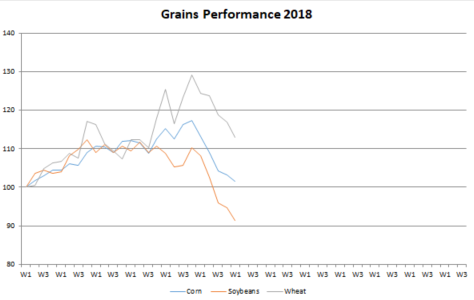

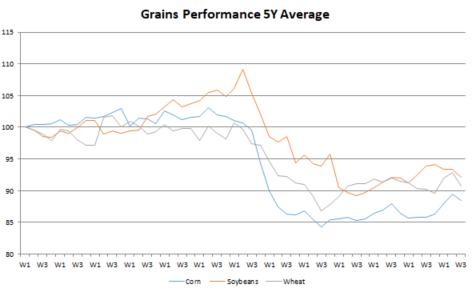

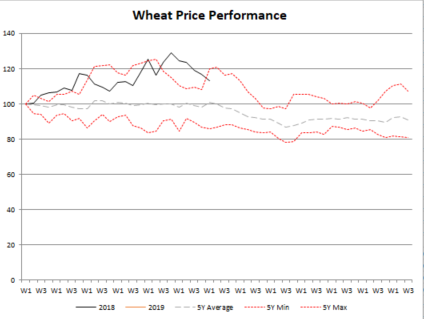

Pszenica jest najlepiej zachowującym się ziarnem spośród trzech najważniejszych. Niemniej cena spada ogólnie z całym rynkiem. Warto jednak zaznaczyć, że zwykle pszenica jest słabsza niż kukurydza oraz przede wszystkim soja, dlatego istnieje możliwość dostosowania się cen pszenicy do cen pozostałych ziaren. Oczywiście wchodzą tutaj również względy związane z geopolityką. Niemniej warto również zaznaczyć, że w ostatnich 5 latach wszystkie ziarna traciły bardzo dynamicznie od początku roku i stabilizowały się dopiero w końcówce 3 kwartału. Co więcej, cena pszenicy wydawała się być wywyższona, biorąc pod uwagę standardy ostatnich 5 lat.

Pszenica zachowywała się najlepiej w tym roku względem innych ziaren. Źródło: Bloomberg, XTB

Ceny ziaren w ostatnich 5 latach spadały od połowy roku. Źródło: Bloomberg, XTB

Cena pszenicy przez pewien moment zachowywała się lepiej niż w ostatnich 5 latach. Czy cena powróci do swojej sezonowości? Teoretycznie powinniśmy mieć do czynienia obecnie z lokalnym szczytem, kosolidacją i kontynuacją spadków do końcówki 3 kwartału. Źródło: Bloomberg, XTB

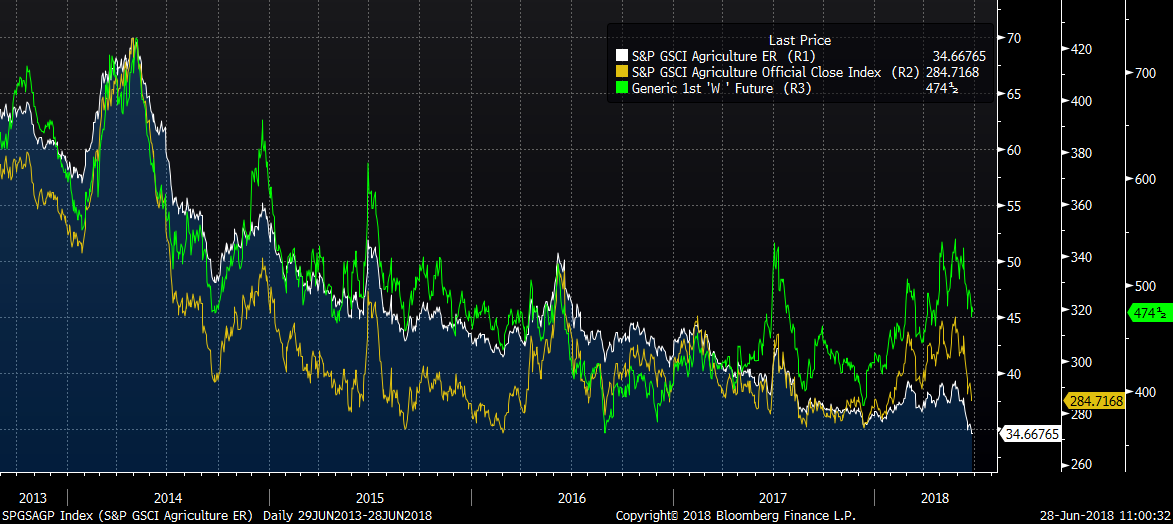

Warto zauważyć, że cena pszenicy znacząco wystrzeliła w ostatnim czasie w porównaniu do indeksu cen rolnych (biała linia) oraz ziaren (żółta linia). Cena w ostatnich latach po wystrzelewniu zwykle powracała w okolice wskazywane przez indeks cen surowców rolnych, co determinowałoby spadki nawet w okolice 400 centów za buszel. Dodatkowo pod względem analogii warto zauwazyć, że cena zaczęła się mocno obniżać rok temu prawie w tym samym momencie, co więcej z okolic technicznego oporu. Źródło: Bloomberg, XTB

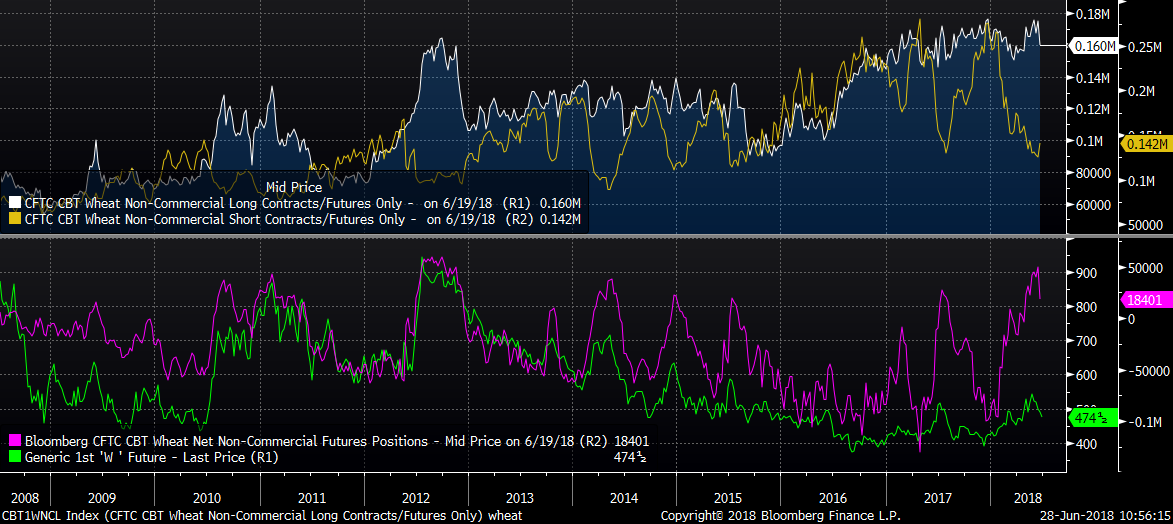

Pozycjonowanie daje wyraźny sygnał odwrotu

Bardzo często w analizie surowców czy walut wykorzystuje się pozycjonowanie inwestorów spekulacyjnych. Mamy w tym momencie praktycznie podręcznikowy przykład sygnału spadku cen (ceny i tak spadają, ale miejsce do dostosowania się pozycjonowania jest ogromne). Pozycje długie spadają z okolic ekstremalnie wysokich i jednocześnie najwyższych w historii, natomiast pozycje krótkie wzrastają z okolic ekstremalnie niskich pod względem ostatnich 3 lat. Pozycjonowanie netto cofa się z esktremalnie wysokiego poziomu dając jasny sygnał sprzedaży.

Pozycjonowanie daje jasny sygnał odwrotu dla ceny. Te powinny pogłębić spadki. Źródło: Bloomberg, XTB

Geopolityka i pogoda

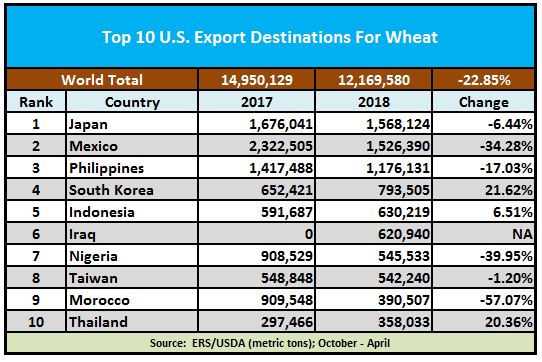

Ważnym czynnikiem, który zadecydował w ostatnim czasie o spadkach jest geopolityka. Taryfy celne nakładane przez USA na inne kraje skutkują działaniami odwetowymi. Największy wpływ miały taryfy celne z Chin, choć dotykają one przede wszystkim soi (eksport pszenicy i kukurydzy do Chin jest znikomy). Niemniej Stany Zjednoczone szykują już nałożyły taryfy na import aluminium i stal, co przełożyło się na działanai odwetowe z innych krajów. Wśród krajów, które są największymi odbiorcami amerykańskiej pszenicy jest kilka najważniejszych: Japonia, Meksyk oraz Korea Południowa, przeciwko którym Stany Zjednoczone mogą chcieć wprowadzić taryfy na samochody. Tego obawiają się producenci amerykańskiej pszenicy.

Jedynie Korea Południowa zwiększyła swój import pszenicy w ostatnich miesiącach z krajów, które zagrożone są taryfami na samochody. Źródło: USDA, FarmCentric

US Wheat Associates (USW) jako jedna z organizacji przestrzegała przed wprowadzaniem taryf na import wskazanych metali, gdyż wiązałoby się to z działaniami odwetowymi. Organizacja wskazała już, że odbija się to na eksportowanej przez nich pszenicy. Niemniej ich zdaniem wprowadzenie taryf na samochody będzie zdecydowanie gorsze, gdyż wielkość importu samochodów i części jest zdecydowanie większa niż metali, co może oznaczać większe działania odwetowe. Jak wskazują, w 2017 roku import samochodów oraz części był 10 razy większy niż stali, z takich krajów jak Meksyk, Japonia, Korea Południowa oraz Unia Europejska.

Kilukrotnie w ostatnich latach przy bardzo silne świecy spadkowej (objęcie bessy) po świecy wzrostowej mieliśmy do czynienia z kontynuacją spadków. Dodatkowo wolumen spada po ostatnim wystrzale. Sygnałem do kupna byłoby znaczące ograniczenie wolumenu, jak było to grudniu 2016 i 2017 roku oraz maju 2017 roku. Biorąc pod uwagę wszystkie wymienione czynniki można rozważyć dalszy spadek cen pszenicy z pierwszym celem na 452 centy za buszel (zniesienie 61.8 ostatniej fali wzrostowej), a następnie poziom 435 centów za buszel (zniesienie 78.6 oraz górne ograniczenie strefy popytowej) oraz stop los powyżej zamknięcia i otwarcia ostatnich świec miesięcznych, czyli 530 centów za buszel. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.