Ropa:

- OPEC+ zdecydował się na dodatkowe dobrowolne cięcie produkcji ze strony takich państw jak np. Irak czy Zjednoczone Emiraty Arabskie. Do dodatkowego cięcia zaliczane jest tez przedłużenie cięcia produkcji ze strony Rosji.

- Arabia Saudyjska przedłuża dodatkowe cięcie produkcji na poziomie 1 mln brk na dzień, a Rosja przedłuża cięcie eksportu o 300 tys. brk na dzień.

- Teoretycznie ilość nowych cięć ma wynieść 1 mln brk na dzień, a suma wszystkich cięć od kwietnia tego roku (bez uwzględnienia Arabii Saudyjskiej i eksportu ze strony Rosji) to 2,2 mln brk na dzień.

- Realnie dodatkowe cięcie może być jednak znacznie mniejsze i może wynieść „maksymalnie” ok. 0,6-0,7 mln brk na dzień, zakładając, że wszystkie nowe kraje zetną dobrowolnie produkcję

- W nowym porozumieniu OPEC+ obniżono również cele produkcyjne dla krajów afrykańskich, choć te nie są zadowolone z takiej decyzji

- Minister ds. ropy z Arabii Saudyjskiej wskazał, że dodatkowe cięcie produkcji może być przedłużone po Q1 2024

- Brazylia ma dołączyć do grupy OPEC+, ale jedynie w postaci obserwatora. Brazylia dąży do dalszego wzrostu produkcji oraz zostania 4 największym producentem na świecie (po USA, Arabii Saudyjskiej oraz Rosji)

- Rynek ropy reagował pozytywnie przed decyzją OPEC+ w zeszłym tygodniu, ale inwestorzy nie wydają się zadowoleni po samej decyzji i ropa pozostaje pod presją

Cena zbliża się wyraźnie do 5-letniej średniej, co może stanowić wyraźne wsparcie dla ceny, podobnie jak było to w latach 2011-2012. Źródło: Bloomberg Finance LP, XTB

Cena zbliża się wyraźnie do 5-letniej średniej, co może stanowić wyraźne wsparcie dla ceny, podobnie jak było to w latach 2011-2012. Źródło: Bloomberg Finance LP, XTB

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

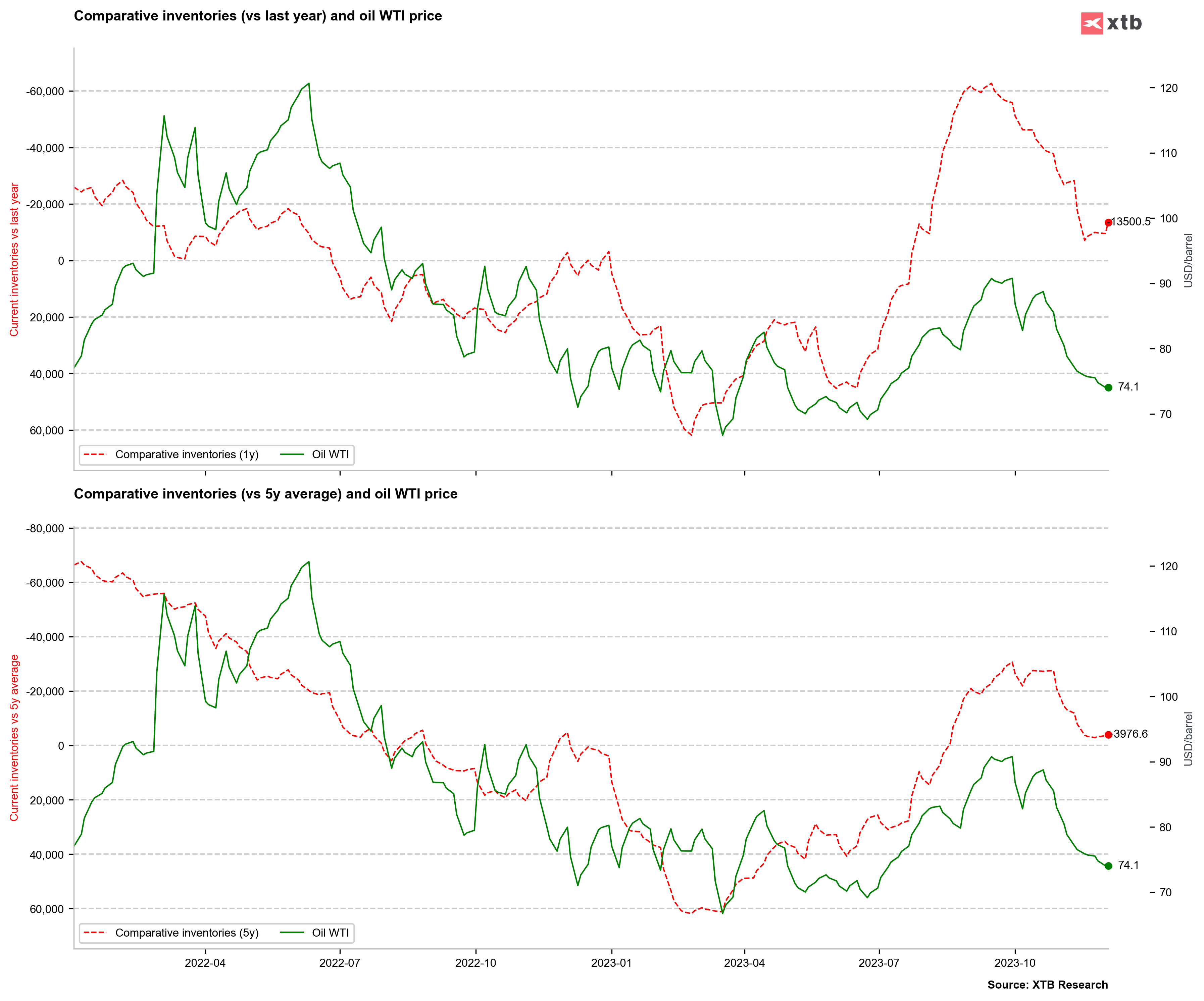

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilną Zapasy komparatywne odbijały w ostatnim czasie, ale wydaje się, że wraz z kolejnym ograniczeniem produkcji ze strony OPEC+ możemy zauważyć spadki w najbliższym tygodniach. Spadające zapasy komparatywne oznaczałyby, że dołek cenowy na rynku ropy jest już blisko lub za nami. Źródło: Bloomberg Finance LP, XTB

Zapasy komparatywne odbijały w ostatnim czasie, ale wydaje się, że wraz z kolejnym ograniczeniem produkcji ze strony OPEC+ możemy zauważyć spadki w najbliższym tygodniach. Spadające zapasy komparatywne oznaczałyby, że dołek cenowy na rynku ropy jest już blisko lub za nami. Źródło: Bloomberg Finance LP, XTB

Złoto:

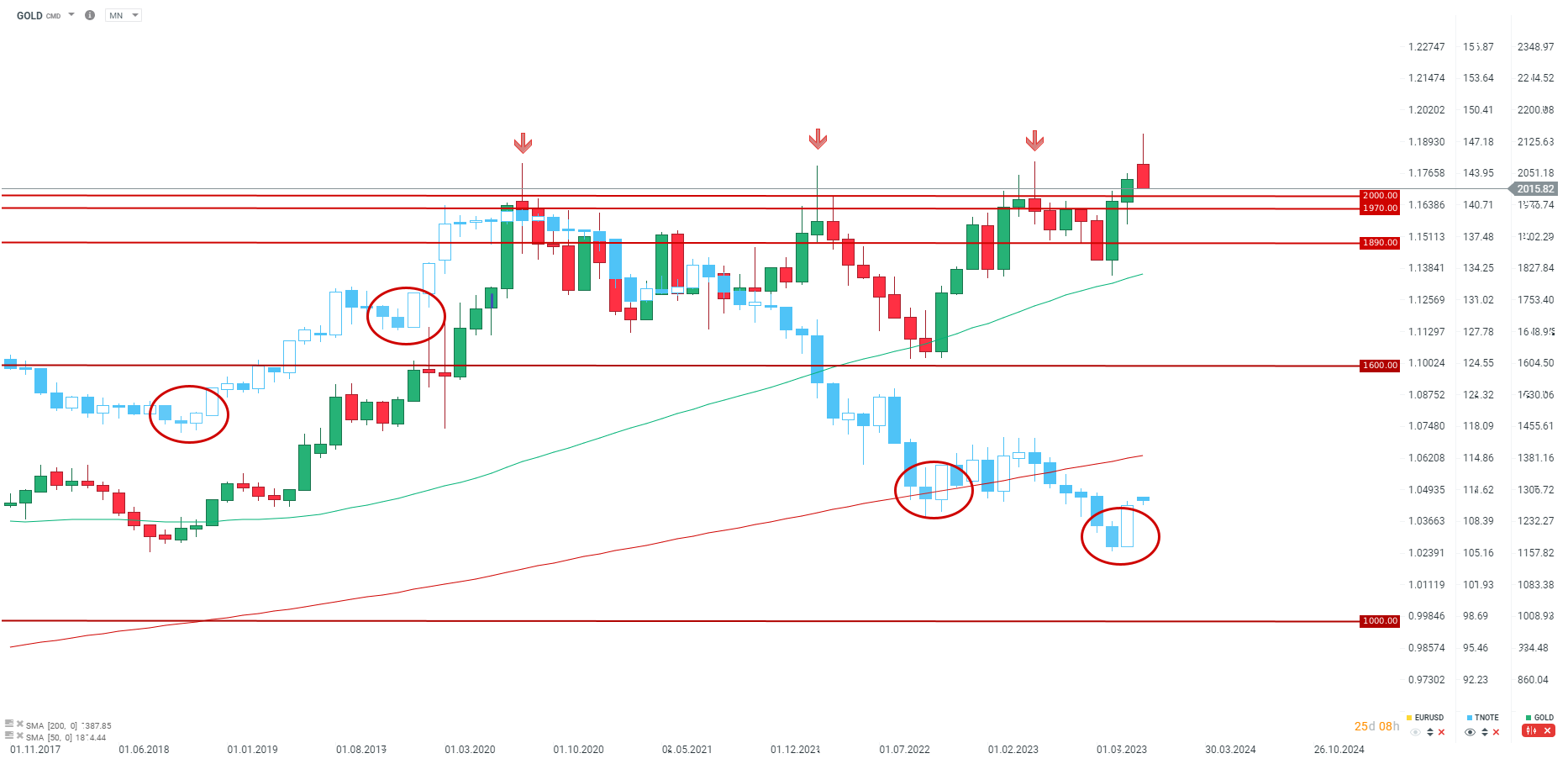

- Złoto zamknęło się na historycznych szczytach w piątek 1 grudnia, powyżej 2070 USD za uncję. Z kolei dzienne historyczne szczyty zostały wyznaczone 4 grudnia w poniedziałek blisko poziomu 2150 USD za uncję.

- Jednocześnie w poniedziałek 4 grudnia złoto zaliczyło potężną korektę o zakresie ponad 100 USD na uncji od szczytów i cena zamknęła się niewiele powyżej 2000 USD za uncję

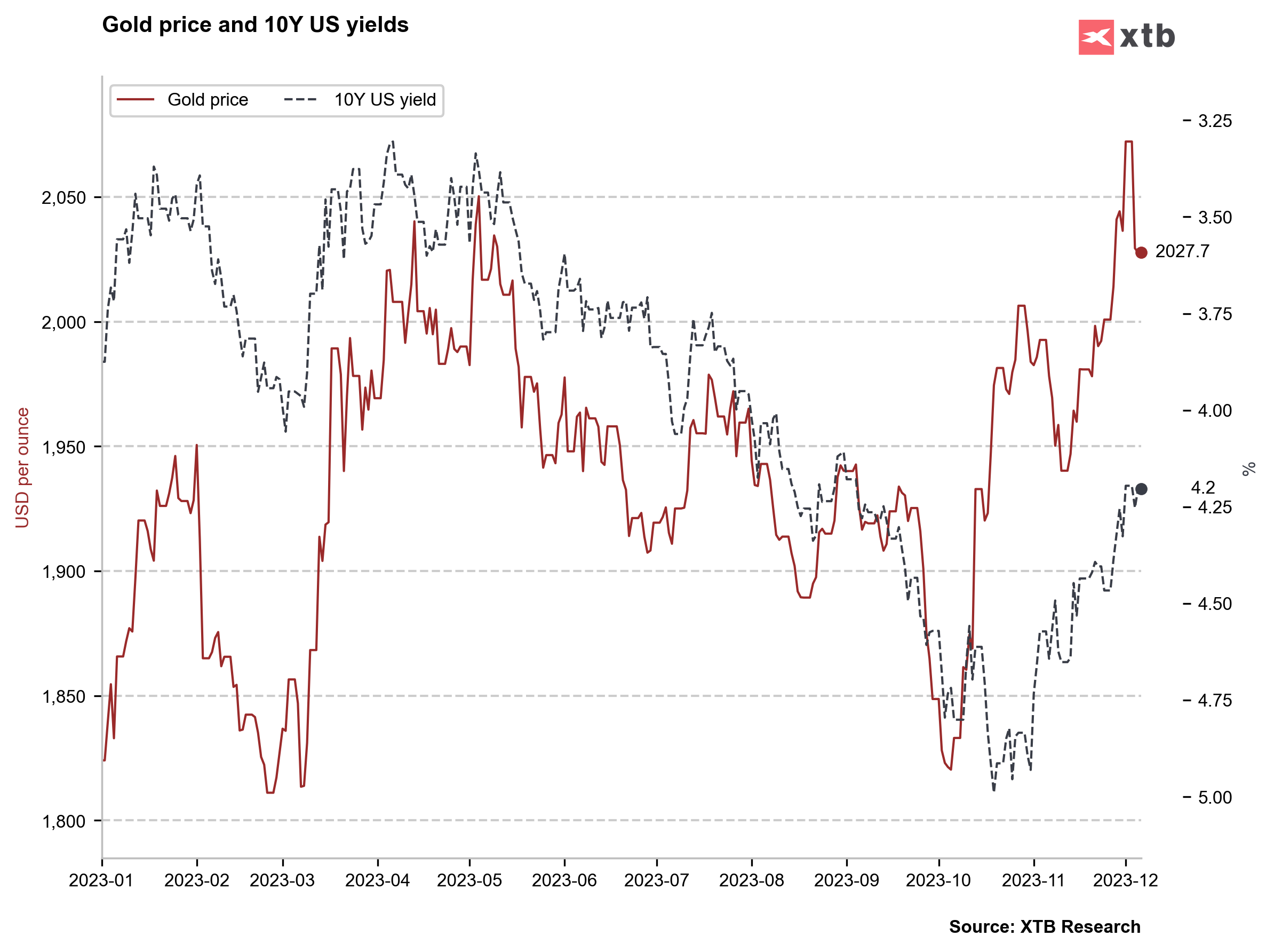

- Utrzymywanie wysokich cen na rynku złota to efekt wyraźnego spadku rentowności w USA. 10 letnie rentowności spadły w ostatnich tygodniach z zakresu ok. 5% do 4,2%

- Pomiędzy złotem oraz Bitcoinem pojawiła się również dosyć duża korelacja w ostatnich tygodniach, choć może to również wynikać z samej korelacji z dolarem oraz rentownościami. Bitcoin wzrósł na początku tego tygodnia znacząco powyżej 40 tys. USD

Cena złota sięgnęła ponad 2-krotnego odchylenia od 1 rocznej i 5-letniej średniej w momencie sięgnięcia nowych historycznych szczytów, co mogło dawać sygnał krótkoterminowego wykupienia. Źródło: Bloomberg Finance LP, XTB

Cena złota sięgnęła ponad 2-krotnego odchylenia od 1 rocznej i 5-letniej średniej w momencie sięgnięcia nowych historycznych szczytów, co mogło dawać sygnał krótkoterminowego wykupienia. Źródło: Bloomberg Finance LP, XTB

Rentowności są najniższe od września, natomiast wcześniej ceny w okolicach 2000 USD za uncję były uzasadnione rentownościami w okolicach 3,5%. Dalszy spadek rentowności może uzasadnić utrzymywanie cen powyżej okrągłego poziomu, choć w ostatnim czasie obserwujemy wzrost niepewności przed kolejną decyzją Fed. Znaczne poluzowanie warunków finansowych na rynku mogłoby teoretycznie skłonić Fed do kolejnej obniżki i zapoczątkować większą korektę na rynku złota. Nie jest to jednak scenariusz bazowy. Źródło: Bloomberg Finance LP, XTB

W listopadzie doszło do zamknięcia cen powyżej 2000 USD za uncję, co było pierwszym miesięcznym zamknięciem powyżej tego poziomu w historii. Początek grudnia nie jest jednak dobry dla złota, pomimo pozytywnej sezonowości. Źródło: xStation5

Gaz:

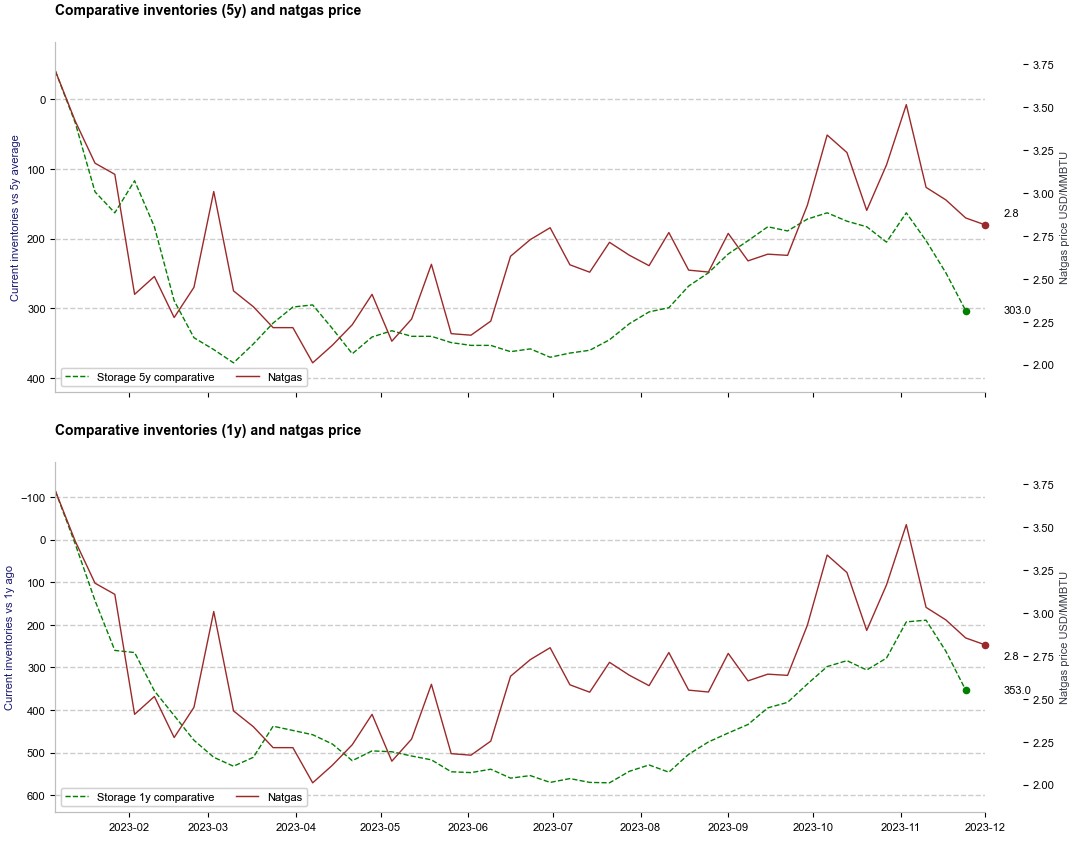

- Gaz amerykański oraz europejski pozostają pod presją ze względu na wysoką dostępną podaż, choć w przypadku fundamentów, zdecydowanie większa presja spadkowa ma obecnie miejsce w przypadku gazu amerykańskiego

- Dane dotyczące zmiany zapasów za ostatni tydzień listopada pokazały wzrost zapasów, co nie zdarzyło się w ostatnich 5 latach patrząc od strony sezonowości

- Pogoda w USA pozostaje bardzo dobra. Na ten moment prognozy nie wskazują na nadejście mrozów, choć oczywiście nie można wykluczyć takiego zaskoczenia, jakie miało miejsce w zeszłym roku pod koniec pierwszego tygodnia grudnia. Ceny wzrosły wtedy ok. 30%, ale następnie zaczęły spadać tuż przed rolowaniem

- Podaż gazu w USA w listopadzie wzrosła do rekordowego poziomu ponad 108 bcfd. Doszło również do wzrostu eksportu gazu LNG na poziomie ponad 14 bcfd. Mimo to na rynku widać powrót do wzrostu zapasów komparatywnych

Zapasy komparatywne na rynku gazu w USA ponownie zaczęły rosnąć, co nie daje perspektyw do kontynuacji odbicia cen w długim terminie. Źródło: Bloomberg Finance LP, XTB

Zapasy komparatywne na rynku gazu w USA ponownie zaczęły rosnąć, co nie daje perspektyw do kontynuacji odbicia cen w długim terminie. Źródło: Bloomberg Finance LP, XTB

Cena spadła o 25% od lokalnego szczytu, nie uwzględniając rolowań kontraktów terminowych. Kluczowe wsparcie znajduje się przy poziomie 2,5 USD/MMBTU. Sezonowość wskazuje na konsolidację w najbliższym czasie, a następnie spadki w drugiej części grudnia. Źródło: xStation5

Kawa:

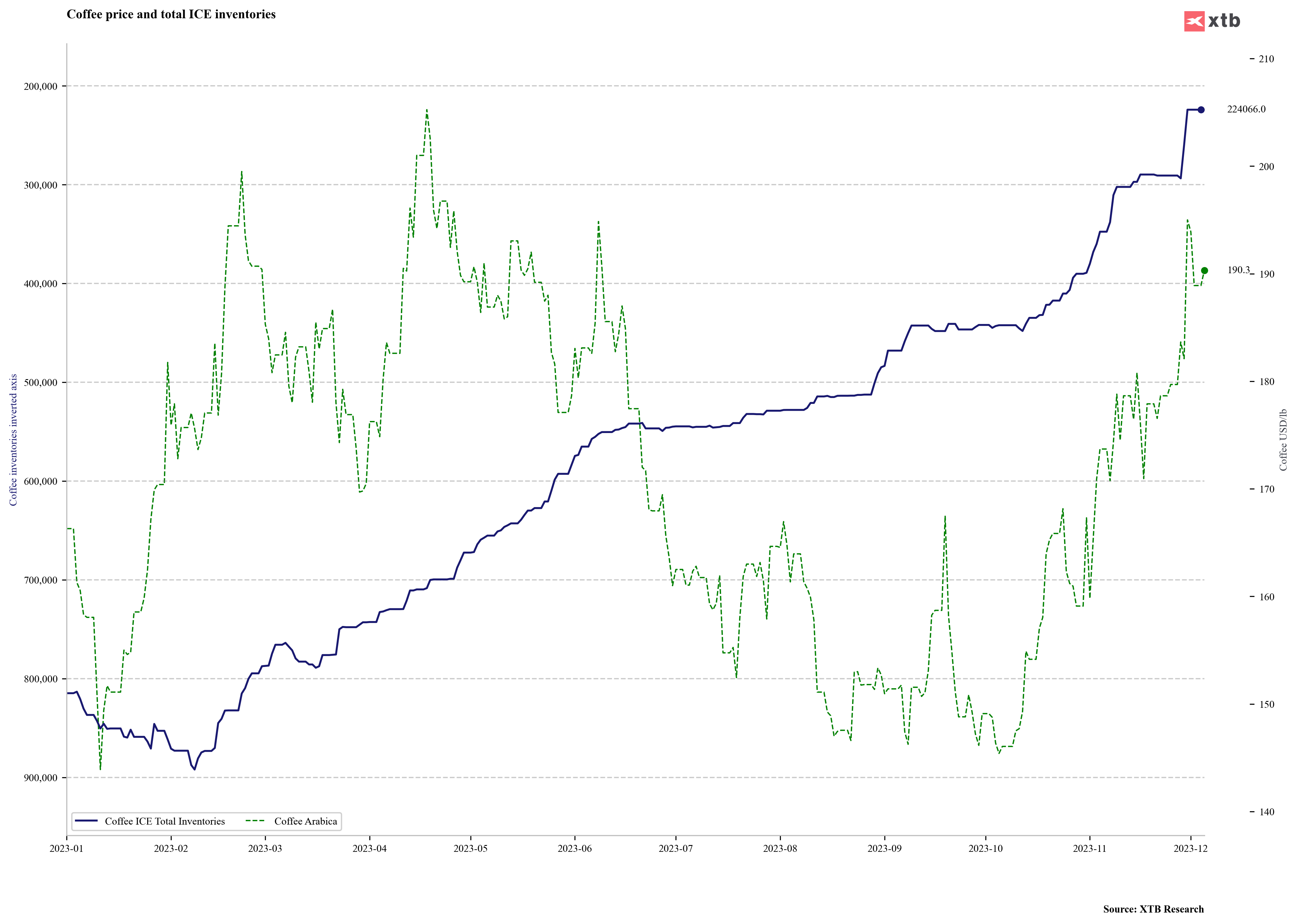

- Zapasy śledzone przez ICE drastycznie spadły tuż przed końcem listopada, ale obecnie przestały spadać. Jeśli zapasy szybko zaczną odbijać, może to świadczyć o faktycznej dużej nadpodaży na rynku

- Wateridge z Tropical Research Services widzi nadpodaż na poziomie 1,7 mln worków w sezonie 23/24, co jest zdecydowanie mniejszą ilością niż prognozowana nadpodaż przez USDA (ok. 4 mln worków). Estymacje produkcji oraz globalnego popytu są zdecydowanie wyższe niż wynika to z raportu USDA. Dodatkowo analityk przewiduje potężny wzrost produkcji w 2024/2025, jeśli warunki pogodowe pozostaną sprzyjające

- ICO przewiduje nadpodaż w sezonie na poziomie 1 mln worków w sezonie 23/24. Zdaniem Światowej Organizacji Kawy, pomimo wzrostu popytu do historycznych maksimów, dynamika wzrostu będzie mniejsza niż w przypadku podaży

- Organizacje zajmujące się analizą rynku kawy wskazują na dalsze pozytywne perspektywy wzrostu produkcji Arabiki, ale spadku produkcji Robusty, co może zwiększać dywergencję między benchmarkami

Zapasy kawy wg ICE wyraźnie spadły tuż przed 1 grudnia. Najbliższy miesiąc będzie kluczowy pod względem oceny tego, czy na rynku mamy do czynienia ze znaczącą, czy umiarkowaną nadpodażą. Źródło: Bloomberg Finance LP, XTB

Zapasy kawy wg ICE wyraźnie spadły tuż przed 1 grudnia. Najbliższy miesiąc będzie kluczowy pod względem oceny tego, czy na rynku mamy do czynienia ze znaczącą, czy umiarkowaną nadpodażą. Źródło: Bloomberg Finance LP, XTB

Cena kawy wyraźnie cofa się od początku tego miesiąca, co ma związek z prawdopodobnym powrotem krótkich pozycji na rynek oraz poprzez możliwy wzrost zapasów na ICE w najbliższych tygodniach. Warto zauważyć, że pozycjonowanie kawy osiągnęło okolice ostatnich maksimów z okresu kwiecień-czerwiec tego roku, skąd następnie doszło do cofnięcia cen. Co równie ważne, spadek cen kawy zbiegł się również z osłabieniem reala brazylijskiego. Para USDBRL zbliża się do poziomu 5,0. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.