Podsumowanie:

-

Chiny prawdopodobnie nie odczują pozytywnych skutków porozumienia I fazy

-

Europa pogrążyła się w spowolnieniu

-

Fed raczej nie będzie kontynuował obniżek stóp procentowych

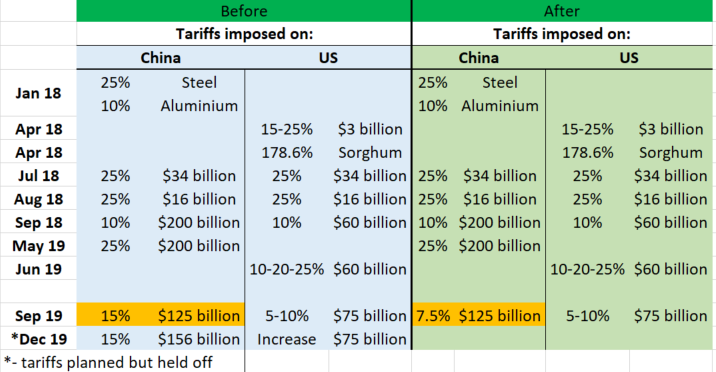

Azja - Porozumienie handlowe I fazy z minimalnym efektem

Porozumienie handlowe pomiędzy Chinami oraz Stanami Zjednoczonymi było mocno oczekiwane przez rynki finansowe w ostatnim czasie i jego znaczenie zostało wywyższone zarówno przez media jak i przez samych inwestorów. Okazuje się jednak, że wpływ tego porozumienia na realną gospodarkę oraz handel może być bardzo mocno ograniczony. Chiny prawdopodobnie doświadczą niewielkiego wzrostu eksportu, który może być łatwo zniwelowany przez inne czynniki (jak np. trwałe spowolnienie w przemyśle). Porozumienie handlowe zmniejsza jedynie stawkę taryf celnych z 15% do 7,5% na produkty o wartości 120 mld USD (głównie ubrania). Nasze wyliczenia wskazują, że może to się przełożyć na dodatkowy eksport na poziomie 10 mld USD. Jeżeli Chiny z kolei zdecydują się na zwiększenie importu z USA o 100 mld USD rocznie (zgodnie z obietnicami), może to w znaczący sposób wpłynąć na produkcję w USA. Niemniej wydaje się to być mało prawdopodobne, biorąc pod uwagę, że import z USA musiałby wzrosnąć niemal dwukrotnie i co ważniejsze przy obowiązywaniu wciąż większości taryf. Wobec tego rynki finansowe prawdopodobnie będą kolejny rozważać w najbliższym czasie wpływ wynegocjowanej umowy handlowej i niepewność przeniesie się na 2020 rok.

Efektywny spadek taryf na chińskie produkty będzie minimalny. Źródło: XTB

Kluczowe wydarzenie w tym tygodniu: decyzja Banku Japonii (czwartek nad ranem)

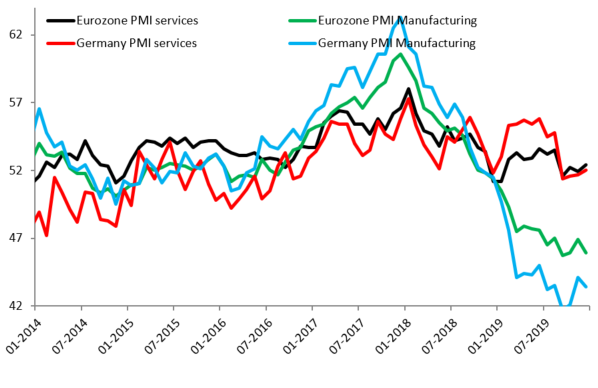

Europa - spowolnienie w przemyśle utrzymuje się

Pojawiło się w ostatnich tygodniach wiele nadzieji na temat zakończenia kryzysu w sektorze produktyjnym, a w szczególności w Niemczech, gdzie był on najbardziej dotkliwy. Ostatnie dane wskazują jednak na to, że ewentualne nadzieje na ożywienie były jedynie złudne. PMI w Niemczech oraz we Francji wyraźnie cofnęły się. W Niemczech tempo spadku nowych zamówień jest najniższe od miesięcy, ale wciąż główny indeks pozostaje przy wartościach wskazujących na spowolnienie. Co więcej, kolejny słaby odczyt z Japonii (ósmy z rzędu odczyt poniżej 50 punktów) oznacza, że trudna sytuacja na całym świecie ma charakter globalny. Z kolei spadek PMI w Wielkiej Brytanii do wieloletniego minimum oznacza, że większa pewność rynku, co do przyszłości WIelkiej Brytanii (bardzo prawdopodobny Brexit) może nie wystarczyć, aby naprowadzić państwo na tory wzrostu.

W zeszłym miesiącu pojawiły się nadzieję na ożywienie. Grudniowe PMI rozwiały jednak pozytywne nastroje. Źródło: Macrobond, XTB

Kluczowe wydarzenie w tym tygodniu: decyzja Banku Anglii (czwartek 13:00)

USA - Fed nie będzie obniżał stóp

Rezerwa Federalna utrzymała stopy procentowe bez zmian w grudniu i zakomunikowała, że nie powinniśmy oczekiwać innych ruchów w kolejnych kwartałach. Z jednej strony to dobra informacja dla indeksów, gdyż jakiekolwiek oczekiwania dotyczące podwyżek stóp procentowych są raczej rozwiane. Z drugiej strony oznacza to, że na giełdach musiałaby nastąpić wyraźna korekta, aby Fed zdecydował się na kolejne cięcie. Takie stanowisko Fedu teoretycznie mogłoby wspierać dolara, ale ogromne operacje repo (oraz korespondująca ekspansja bilansu) zmienia postać rzeczy i dolar może znaleźć się po spadkowej stronie rynku.

Indeksy w USA znajdują się historycznych szczytach, a Fed nie ma zamiaru dostarczać kolejnych obniżek. Źródło: xStation5

Kluczowe wydarzenie w tym tygodniu: inflacja PCE (piątek 16:00)

Kalendarz ekonomiczny: CPI w USA i krajowa inflacja na świeczniku (13.02.2026)

Poranna Odprawa: Globalna wyprzedaż sektora technologicznego (13.02.2026)

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.