PepsiCo zaraportowało dziś wyniki za 2Q24. Spółka osiągnęła lekki wzrost przychodów do 22,5 mld $ (+0,8% r/r). Na poziomie zysku operacyjnego spółka zanotowała 11% wzrost r/r, co przy stałym kursie walut przekłada się na 7% wzrost. Na poziomie zysku operacyjnego spółka zanotowała 4 mld $ (+9% r/r, przy stałym kursie walut +7% r/r), a EPS wzrósł o 13% r/r, przy 10% wzroście przy stałym kursie walut.

Wyniki spółki okazały się mieszane. Przychody wzrosły słabiej od oczekiwań, natomiast zysk netto przebił konsensus rynkowy. Negatywnym sygnałem jest obniżenie oczekiwań odnośnie organicznego wzrostu przychodów do ok. 4% (poprzednio spółka zakładała co najmniej 4% wzrost).

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilnąPrzy rozbiciu przychodów na segmenty okazuje się, że spółka dalej mierzy się z problemem słabszego popytu w USA. W przypadku sektora przekąski w Ameryce Północnej PepsiCo zanotowało mocny spadek w ujęciu r/r. Wolumeny zanotowały aż 17% obniżkę r/r w segmencie Quaker Foods North America (częściowo wzmocnioną przez wycofanie niektórych produktów przez spółkę), w segmencie Frito-Lay North Amercia spłka także zanotowała spadek wolumenów o 4% r/r. Niższy popyt widać w USA także na napoje, których wolmeny spadły o 3% r/r. Poprawę popytu widać natomiast w Europie, w której wolumeny sprzedaży wzrosły o 5% r/r.

Dynamika sprzedaży spowodowała, że EPS w USA spadł w sektorze przekąsek o -3% (w przypadku segmentu Frito Lay) i o -23% (w przypadku Quaker Foods) w ujęciu r/r przy założeniu stałych kursów walut.

Oprócz obniżki oczekiwanego poziomu organicznego wzrostu spółka podtrzymała swoje wcześniejsze przewidywania. Spodziewa się ona osiągnięcia przynajmniej 8% wzrostu EPS (w ujęciu stałych kursów walut), 8,2 mld $ przekazanych akcjonariuszom (7,2 mld $ w formie dywidendy oraz 1 mld $ w formie skupu akcji własnych) oraz 1% wpływu zmian na wyniki sprzedażowe i EPS w wyniku wahań kursów walut.

To sprawia, że spółka na 2024 r. przewiduje EPS w wysokości 8,15 $ (+7% r/r).

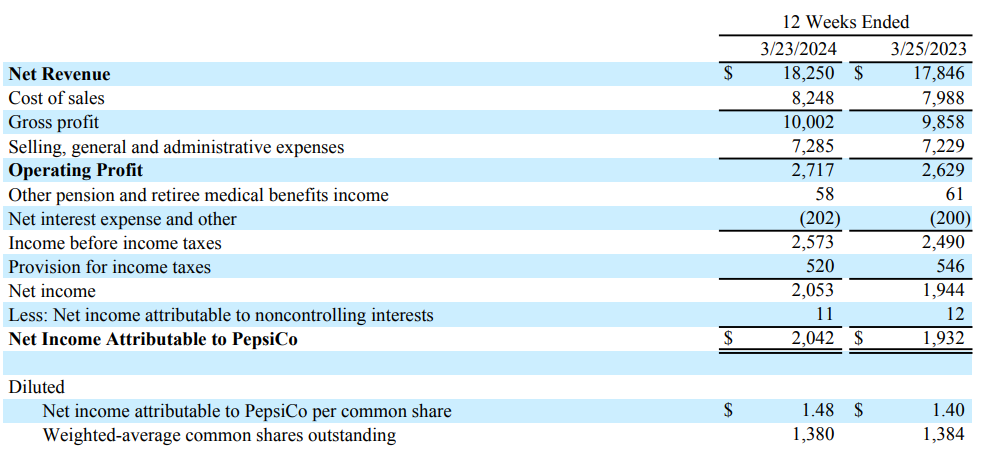

Wyniki PepsiCo za 2Q24. Źródło: PepsiCo

Wyniki PepsiCo za 2Q24. Źródło: PepsiCo

W reakcji na pogarszający się popyt na najważniejszym rynku spółki oraz obniżkę przewidywań dotyczącyh przychodów, kurs PepsiCo notuje spadek w notowaniach przed otwarciem o prawie 3%.

Notowania przed otwarciem rynku sugerują najniższą wartość kursu od października 2023 r. Źródło: xStation

Notowania przed otwarciem rynku sugerują najniższą wartość kursu od października 2023 r. Źródło: xStation

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.