- Fed ogłosi pierwszą decyzję na temat wysokości stóp procentowych dzisiaj o godzinie 20:00

- Nie oczekuje się żadnych zmian, nie zostaną przedstawione nowe projekcje makroekonomiczne

- Może jednak dojść do komunikacji dotyczącej pierwszej obniżki stóp procentowych

- Rynek spekuluje na temat spowolnienia lub nawet zakończenia QT

- Dolar pozostaje silny, a indeksy amerykańskie bliskie historycznych szczytów

Fed ogłosi dzisiaj wieczorem swoją decyzję dotyczącą wysokości stóp procentowych. Dolar był w ostatnim czasie bardzo silny, ze względu na spadek prawdopodobieństwa cięcia w marcu. Dodatkowo para EURUSD mocniej traciła ze względu na brak jastrzębich stwierdzeń ze strony EBC i wciąż zdecydowanie gorszej sytuacji gospodarczej. Dodatkowo odbijające ceny ropy naftowej i napięcia na Bliskim Wschodzie powodują nie tylko obawy o drugą falę inflacji, ale również zwiększają popyt na bezpieczne aktywa jak amerykański dolar. Czego oczekiwać dzisiaj po posiedzeniu? Co jest ważne z perspektywy rynku?

Kiedy pierwsza obniżka?

Ostatnio poznaliśmy wiele danych z USA, które wskazują na to, że gospodarka znajduje się w świetnym stanie i raczej sugerują późniejszą obniżkę stóp procentowych:

- NFP za grudzień wzrosło o 216 tys., przy oczekiwaniu 170 tys. Stopa bezrobocia spadła do 3,7%

- PKB w USA za Q4 wyniosło 3,3% w tempie annualizowanym przy oczekiwaniu na poziomie 2,0%

- CPI za grudzień rośnie do 3,4% r/r, natomiast bazowy CPI spada mniej od oczekiwań do 3,9% r/r

- Sprzedaż detaliczna rośnie w grudniu o 0,6% m/m przy poprzednim poziomie 0,3% m/m

- Indeks zaufania konsumentów UoM odbija do 78,8 punktów za styczeń z 69,7 punktów w grudniu

- PMI przemysłowy wraca powyżej 50 punktów za styczeń, a usługowy odbija niemal do 53 punktów

- JOLTS, czyli otwarte wakaty powróciły powyżej 9 mln, przy oczekiwaniu spadku do 8,75 mln

- Rośnie sprzedaż nowych domów oraz tych na rynku wtórnym

- Rosną ceny ropy naftowej i benzyny, co sugeruje możliwy pozytywny wpływ na inflację w najbliższym czasie

Z drugiej strony mamy też kilka czynników negatywnych, które mogłyby uzasadnić potrzebę wyjścia z restrykcyjnej polityki monetarnej (czyli tzw. Pivot):

- Indeksy regionalne pokazują wyraźne załamanie się aktywności gospodarczej, choć nie jest to ukazane przez indeksy PMI

- Inflacja PCE Core spada do 2,9% r/r, inflacja PCE utrzymuje się na poziomie 2,6% r/r za grudzień

- Inflacja PPI pokazuje dalszy negatywny wpływ na ceny konsumenckie ze strony spadku kosztów producentów

- Raport ADP za styczeń pokazał wzrost zatrudnienia o 107 tys. osób, poniżej oczekiwanych 145 tys.

Inflacja CPI odbiła za grudzień, natomiast PCE wypadła poniżej oczekiwań. Źródło: Bloomberg Finance LP, XTB

Inflacja CPI odbiła za grudzień, natomiast PCE wypadła poniżej oczekiwań. Źródło: Bloomberg Finance LP, XTB

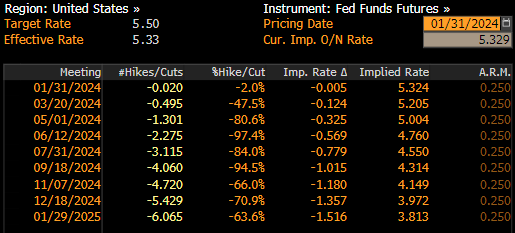

Jak widać czynniki pozytywne dla gospodarki, znacznie przewyższają negatywne, dlatego szansa na marcową obniżkę jest raczej nikła i wg wycen rynku spada poniżej 50%, co również odzwierciedla ostatnie zachowanie dolara. EURUSD testował okolice poziomu 1,0800. Mimo tego, z perspektywy zachowania rynku ważne będą nie tylko ewentualne sygnały dotyczące tego czy pierwsza obniżka będzie miała miejsce w marcu, maju czy czerwcu, a decyzje dotyczące ograniczania bilansu, czyli QT. Oczywiście w dzisiejszym komunikacji nie powinniśmy widzieć dużych zmian, choć jakiekolwiek sygnały będą miały już ogromne znaczenie dla dolara oraz Wall Street.

Prawdopodobieństwo obniżki w marcu spadło poniżej 50%, choć jeszcze w grudniu zbliżało się do 90%. Źródło: Bloomberg Finance LP

Czy ważniejszy nie jest bilans?

Chociaż od kilku miesięcy rozmawia się przede wszystkim o momencie obniżki stóp procentowych, to podczas grudniowego posiedzenia członkowie Fed poruszyli ważny problem – ograniczanie bilansu Fed. Ze względu na poprzednie programy QE i przede wszystkim ten pandemiczny, bilans Fed rozrósł się do ogromnego poziomu 9 bilionów dolarów. Od połowy 2022 roku Fed ogranicza bilans poprzez brak reinwestycji obligacji i do tej pory doszło do redukcji bilansu o ok. 1,5 biliona dolarów. Wcześniej Fed wskazywał, że chciałby zredukować bilans o ok. 2,5 biliona dolarów. Jednocześnie jednak pojawiają się obawy, że dalsza redukcja mogłaby doprowadzić do pojawienia się problemu płynnościowego, którego doświadczyliśmy w 2019 roku. Popyt na płynność dolarową bardzo mocno wzrósł, co doprowadziło do gigantycznego wzrostu stawek pożyczkowych na dolara. Fed oczywiście szybko przyszedł z pomocą w postaci programu operacji otwartego rynku, ale w pewnym momencie doszło do wyraźnych ruchów na rynku długu, umocnienia dolara czy spadku na rynku akcyjnym.

Fed sugerował w swoich badaniach, że redukcja bilansu na poziomie 2,5 biliona USD byłaby odpowiednikiem podwyżki stóp procentowych o 50 pb. Przy obecnym poziomie inflacji i wysokości stóp, nie ma potrzeby, aby redukować bilans w takim tempie lub nawet kontynuować całe QT.

Wobec tego nie jest wykluczone, że podczas dzisiejszego posiedzenia dojdzie do zasygnalizowania rozmów na temat dalszych losów QT. Jeśli doszłoby do przedstawienia większych konkretów i możliwości spowolnienia np. w marcu lub czerwcu, czy zakończenia QT na koniec tego roku, nie można wykluczyć osłabienia amerykańskiego dolara i wsparcia rynku akcji. Jeśli jednak nie zostaną przedstawione żadne konkrety, ważniejsze będą sygnały na temat pierwszego terminu możliwej obniżki stóp procentowych.

Na ten moment płynność na rynku wciąż pozostaje wysoka, o czym świadczą dalej prowadzone operacje reverse repo, które wyciągają płynność z rynku. Jednocześnie obserwujemy ich duży spadek (co również wynika z wyższego oprocentowania krótkoterminowego długu niż RRP), co może jednak wskazywać na to, że moment rezygnacji z QT powinien się zbliżać.

Czego szukać w oświadczeniu lub w wypowiedzi Powella?

- Usunięcie z oświadczenia stwierdzenia dotyczącego potrzeby umacniania obecnego stanu polityki monetarnej poprzez stwierdzenie wskazujące na odpowiedni stan polityki - to mogłoby być odebrane gołębio i negatywnie dla dolara

- Dodatnie stwierdzenia dotyczącego wzrostu niepewności w stosunku do stanu rynku pracy i celu inflacyjnego - podobne zdanie było zawarte w oświadczeniu przed cięciem w lipcu 2019

- Warto też doszukiwać się ewentualnych stwierdzeń jak w styczniu 2019, które były zapowiedzią zakończenia QT. Wtedy wskazano na “możliwość dostosowania detali normalizacji bilansu wobec ewentualnych zmian gospodarczych lub finansowych”

Pojawienie się takich stwierdzeń oznaczałoby gołębi zwrot ze strony Fed i możliwe osłabienie dolara i dalsze wzrosty na Wall Street. Utrzymanie statusu quo i brak jakichkolwiek zmian byłby pozytywny dla dolara i mógłby zachwiać sytuacją na Wall Street, choć ta w dużej mierze zależy w tym momencie od wyników dużych spółek technologicznych.

Jak zachowają się rynki?

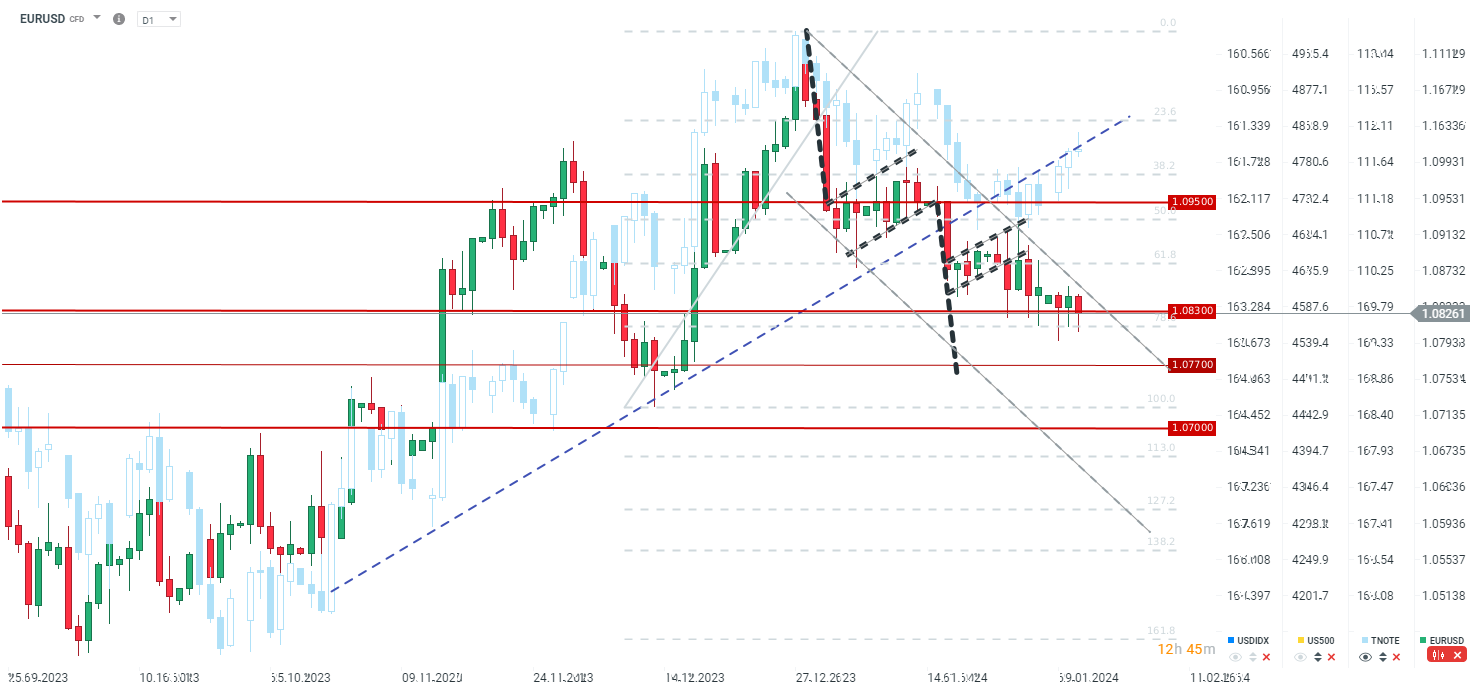

EURUSD

Para po teście 1.0800 próbuje odbijać wraz ze spadkiem rentowności. Obserwujemy sporą dywergencję wskazującą na możliwe odbicie na parze. Jeśli jednak Fed nie spełni oczekiwań o zmianie komunikacji, wtedy możliwe przełamanie wsparcia w okolicach zniesienia 78.6 przy poziomie 1.0800.

Źródło: xStation5

Źródło: xStation5

US500

US500 zrealizował formacje oRGR i cofa się z okolic 4950 punktów. Widać również spadek rentowności (wzrost TNOTE). Niewykluczone dalsze domykanie dywergencji, choć US500 będzie czekać na kolejną paczkę wyników w czwartek (Apple, Amazon, Meta). Brak sygnalizacji nadchodzących obniżek może oznaczać cofnięcie na US500 nawet w okolice 4830 punktów, choć gołębi zwrot (nie jest to scenariusz bazowy) mógłby oznaczać atak 5000 punktów.

Źródło: xStation5

Źródło: xStation5

Podsumowanie dnia - Potężny raport NFP może opóźnić obniżki Fed

Komentarz giełdowy: Rynek powoli wraca na ziemię, ale dane nie.

US OPEN: Silne NFP oznaczają wolniejsze obniżki?

PILNE: Mocne dane z rynku pracy USA🔥📈NFP powyżej oczekiwań!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.