Czego oczekiwać od wyników kwartalnych spółek z USA?

W trakcie zazwyczaj spokojnego wakacyjnego okresu, na Wall Street zapowiada się wyjątkowo ciekawa końcówka lipca oraz sierpień ze względu na sezon wyników za II kwartał 2023 roku. Od wyników tych może zależeć sentyment na rynkach w całej drugiej połowie roku. W dodatku słabsze wyniki sektora bankowego mogą wpłynąć na rewizję dalszej polityki zacieśniania FED. Czy miniony kwartał będzie równie udany co poprzedni? Czy w wynikach oraz prognozach spółek zobaczymy wyraźny wpływ wyższych stóp procentowych?

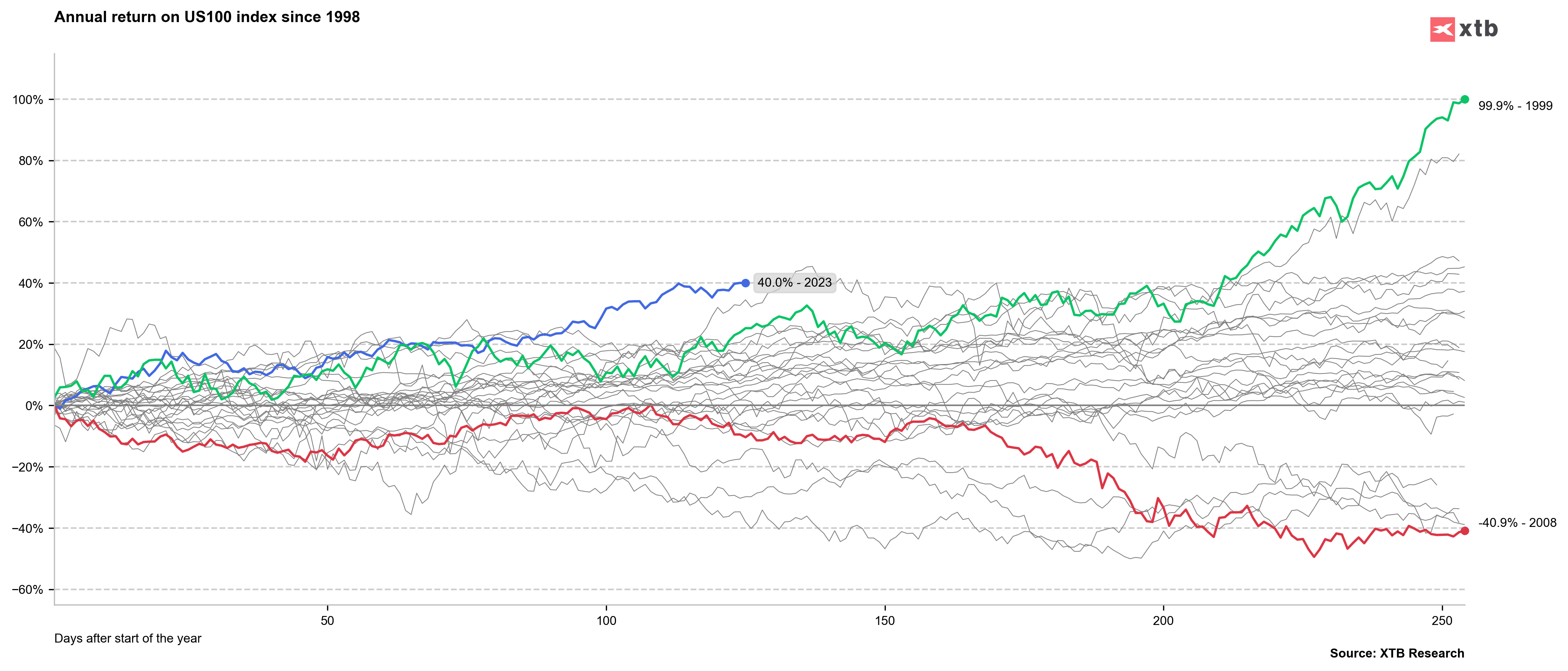

Pierwsza połowa tego roku była rekordowa pod względem stóp zwrotu na Nasdaq 100 (US100) na tle historycznych lat. Indeks spółek technologicznych zaliczył solidny 40% wzrost. Gdyby obecny rok miał się zakończyć z taką stopą zwrotu, to uplasowałby się on w pierwszej 5 lat z najlepszą stopą zwrotu i to w otoczeniu tak wysokich stóp procentowych. Źródło: Bloomberg, XTB

Pierwsza połowa tego roku była rekordowa pod względem stóp zwrotu na Nasdaq 100 (US100) na tle historycznych lat. Indeks spółek technologicznych zaliczył solidny 40% wzrost. Gdyby obecny rok miał się zakończyć z taką stopą zwrotu, to uplasowałby się on w pierwszej 5 lat z najlepszą stopą zwrotu i to w otoczeniu tak wysokich stóp procentowych. Źródło: Bloomberg, XTB

Rynki są optymistycznie nastawione po wyjątkowo dobrych wynikach z I kwartału, które pozytywnie zaskoczyły rynek i napędzały wysokie stopy zwrotów na indeksach. Z tego względu, oczekiwania inwestorów mogą być wysokie w stosunku do drugiego kwartału, co może stanowic podstawę do ewentualnego rozczarowania. Wpływ wyższych stóp procentowych zawsze jest opóźniony, a przesunięcie może wynosić od kilku miesięcy do nawet 1-2 lat. W najbliższych tygodniach dowiemy się czy wysokie stopy zacząły już drenować płynność w bilansach spółek. Mimo słabnących danych makroekonomicznych oraz licznych wyzwań, Wall Street nadal pokazuje sporą siłę. Czy jednak wyniki spółek uzasadnią dalsze wzrosty, po rekordowym pod względem wzrostów pierwszym półroczu?

Co pokażą wyniki?

Spoglądając na twarde dane, perspektywy nie wyglądają aż tak ponuro. Niektóre spółki opublikowały już raporty za Q2 2023 roku i do tej pory wyniki są zachęcające, a średnio firmy przekraczają szacunki o +3%. Według prognoz Bloomberga, miniony kwartał ma być trzecim z rzędu kwartałem ze spadkiem zysków netto w ujęciu rok do roku. Jednocześnie ma to być ostatni kwartał z ujemną dynamiką. Począwszy od ostatniego kwartału 2022 roku, roczna dynamika wyniosła odpowiednio -0.1%, -7.5% i -7.1%. W kolejnym kwartale, czyli Q3 2023, średni zysk netto spółek z SP500 ma wzrosnąć już o 0.3% r/r.

Banki w cieniu kryzysu systemowego

Przechodząc do poszczególnych sektorów, uwaga inwestorów będzie skupiona wokół wyników spółek technologicznych i z sektora bankowego. A właśnie ten sektor rozpocznie okres wynikowy już piątek. Sprawozdania finansowe zostaną opublikowane przez główne banki, takie jak JPMorgan Chase & Co., Citigroup Inc. i Wells Fargo & Co. Według prognoz analityków, wyższe stopy procentowe w minionym kwartale mają wesprzeć wyniki sektora bankowego w obszarze przychodów odsetkowych i zrównoważyć słabość w działach bankowości inwestycyjnej i handlu. Łączne prognozowane przychody banków mają wzrosnąć o 13.2%. Wyższe przychody nie oznaczają jednak większych zysków. Marże branży są ograniczone, ponieważ oszczędności są przenoszone, aby uzyskać lepsze oprocentowanie depozytów. Wśród pozycji, które warto będzie śledzić będzie tempo odpływu depozytów netto oraz spowolnienia w udzielaniu kredytów, zwłaszcza w bankach regionalnych. Poniżej prognozy dla trzech wiodących banków:

- JP Morgan: przewiduje się, że bank odnotuje łączne przychody w wysokości 39,3 miliarda dolarów, co oznacza wzrost o 28% r/r, a zysk netto wzrośnie o prawie 42% do 12,2 miliarda dolarów.

- Citigroup: w tym wypadku wyniki mają być dużo gorsze w ujęciu r/r. Zysk netto ma spaść o 35% i wynieść 2,82 mld USD. W ogólnym rozrachunku zysk na akcję ma wynieść 1,3 USD na akcję (w pierwszym kwartale było to 2,19 USD). Głównym czynnikiem słabych wyników mają być małe zyski z obrotu instrumentami dłużnymi.

- Wells Fargo&Co: Według analityków to Wells Fargo ma być jednym z banków z najlepszymi wynikami w ujęciu rocznym. Zysk na akcję ma się zwiększyć o 53% do 1,13 USD,

Kryzys bankowy z połowy pierwszego kwartału tego roku wydaje się być zażegnany. Jednak, na bankach może ciążyć teraz ryzyko wprowadzenia dodatkowych wymogów kapitałowych zaproponowanych przez Barra z FED. Propozycja zakładałaby obniżenie progu kapitałowego z 700 miliardów dolarów do 100 miliardów dolarów w aktywach. Więcej banków musiałoby spełnić zaostrzone zasady dotyczące kapitału opartego na ryzyku, co wymagałoby od nich alokacji zasobów w celu zapewnienia zgodności z przepisami, potencjalnie zmniejszając rentowność w krótkim okresie. Chociaż środki te mają na celu wzmocnienie systemu bankowego, mogą tymczasowo wpłynąć na dochody finansowe. Jednak w dłuższym terminie, pozwoli to na budowę bardziej odpornego systemu, ograniczając ryzyko i wspierając wzrost.

Wyniki tech’ów inicjatorem spadków na Wall Street?

Sektor nowych technologii był główną siłą napędową euforycznych wzrostów na indeksach SP500 i Nasdaq w ostatnich miesiącach. Zyski napędzane były optymistycznymi prognozami sektora półprzewodników oraz boomu na rozwiązania AI oraz sprzętem potrzebnym do trenowania modeli. Wysokie wyceny oraz koncentracja zysków w kilku wiodących spółkach o dużej kapitalizacji sprawia, że ten sektor jest szczególnie narażony na rozczarowanie inwestorów nawet w przypadku obiektywnie zadowalających wyników. A według szacunków, poprzeczka jest postawiona dość wysoko.

Alphabet według prognoz ma utrzymać passę dobrych wyników z zyskiem netto na akcję wyższym zarówno kwartał do kwartału i rok do roku Prognozowany EPS to 1,32, czyli o +9,2% wyżej w ujęciu rocznym. Przychody spółki mają również wzrosnąć o +4,3% do 72,7 mld USD. Z kolei prognozy analityczne dla Microsoft zakładają jeszcze wyższy, bo aż +6,9% wzrost przychodów r/r do 55,5 mld USD oraz aż +14,7% wzrost zysków na akcję do 2,56.

Spółką, która jednak ma szansę zebrać całą atencję inwestorów, jest Nvidia. Dzieje się tak nieprzypadkowo. Przypomnijmy, że jeszcze jakiś czas temu uwagę mediów przykuł fakt, że na fali euforii wokół AI kapitalizacja spółka przekroczyła prestiżową barierę 1 biliona dolarów. Zarząd spółki postanowił, że marka firmy stanie się prawdziwym hubem sztucznej inteligencji, a zastosowania produktów Nvidii upatruje już nawet w sektorze poszukiwania leków. Za wielkimi obietnicami, stoją również wysokie oczekiwania. Konsensus zakłada, że skorygowany EPS spółki sięgnie 2,05 USD za akcję, czyli bagatela 301% więcej niż było to rok temu. Same przychody mają sięgnąć 11 mld dolarów (+64,5% r/r). Co ciekawe wzrostowe momentum mają oddawać same dane w ujęciu kwartalnym (EPS +87%; przychody +53%). Oczekiwania są więc duże i czas pokaże, czy dane te znajdą pokrycie w faktach.

Czy sezon wyników pomoże indeksom w ataku na historyczne szczyty?

Sezon wyników ma szansę być zdarzeniem kluczowym dla nastrojów drugiej połowie bieżącego roku. Znaków zapytania jest dużo, a możliwych odpowiedzi na nie jeszcze więcej. Jedno jest pewne, rynek bacznie będzie przyglądać się napływającym danym, a aktywni inwestorzy powinni zachować szczególną czujność, ponieważ ten sezon wyników może dostarczyć wielu skrajnych emocji. Jeśli wyniki okażą się być odporne na wysokie stopy procentowe, będzie szansa na atak na historyczne szczyty na kluczowych indeksach.

Bartosz Mętrak, Mateusz Czyżkowski

Dział Analiz XTB

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Czy obecna wyprzedaż oznacza zmierzch spółek kwantowych?

Akcje Howmet Aerospace rosną 10% po wynikach📈Gigant przemysłowy na fali

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.