Globalna gospodarka nie weszła w recesję, a konsumenci w ostatnich latach nie tylko w Polsce, ale również w Europie i Stanach Zjednoczonych okazali się zaskakująco odporni na inflację, zwiększając wydatki. Ich wzrost staje się jednak coraz bardziej selektywny, a potrzeba odbudowy oszczędności w połączeniu z niepewnością co do dalszej trajektorii inflacji, czy cen energii skłania miliony gospodarstw domowych do ostrożniejszego operowania budżetem oraz odbudowy oszczędności. Czy pozytywne trendy po stronie wzrostu wynagrodzeń i ‘solidne’ nastroje konsumentów po obu stronach Atlantyku przełożą się na udany dla detalistów listopad i rekordowe zakupy w Czarny Piątek? A może ‘Black Week’ okaże się rozczarowaniem? Oraz przede wszystkim, jakiej reakcji możemy oczekiwać ze strony rynku akcji?

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

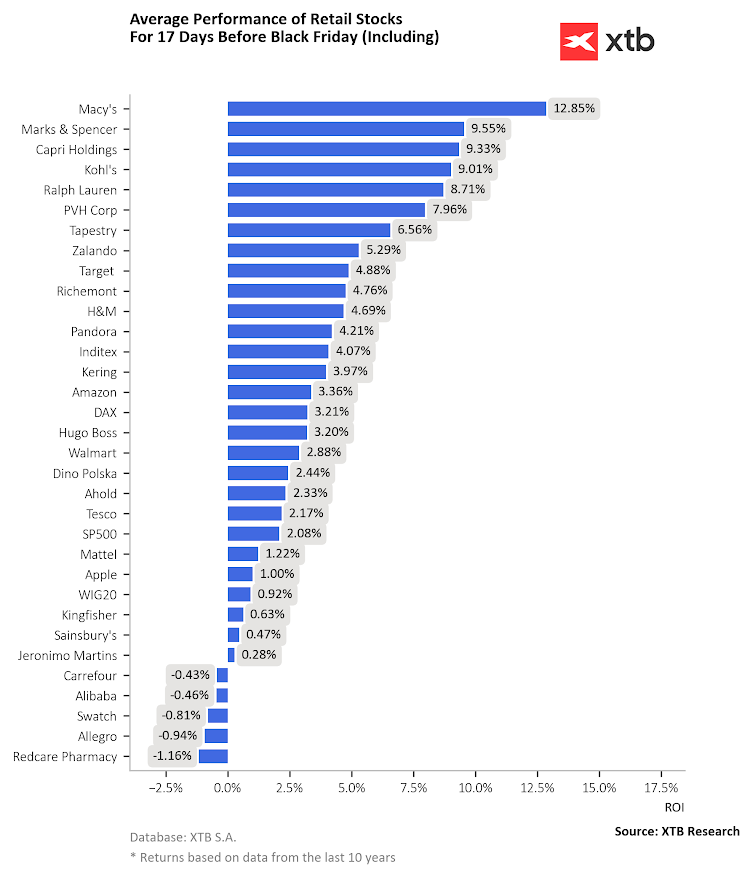

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilnąAkcje detalistów w ciągu ostatnich 10 lat radziły sobie lepiej, niż S&P 500, a aktywność inwestorów rosła zwykle na ok. 2 tygodnie przed Czarnym Piątkiem. W tym roku różnica ta, w dalszym ciągu korzystna dla sektora detalicznego nieznacznie osłabła. Źródło: XTB Research

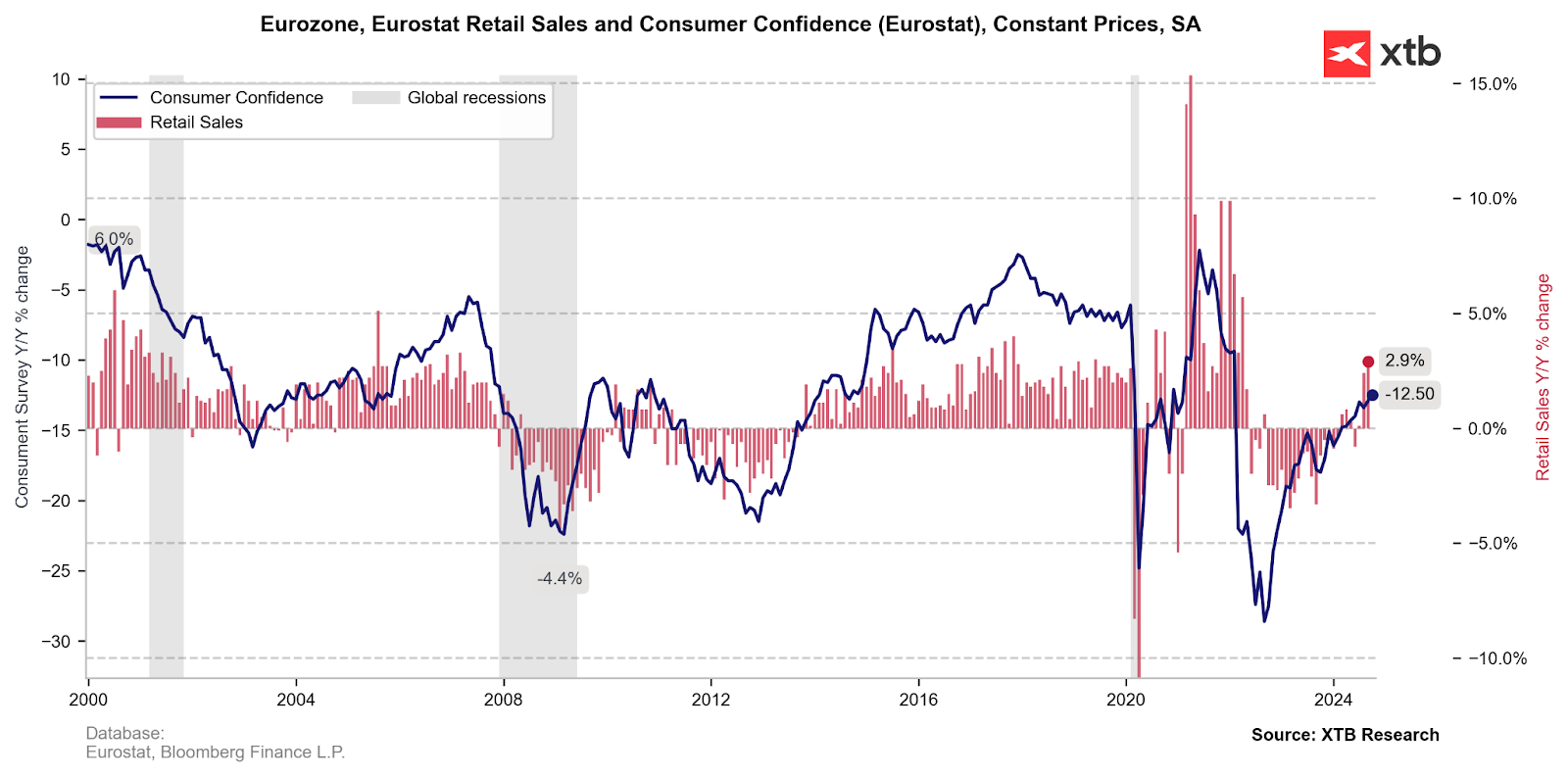

Patrząc na nastroje konsumentów w Europie i Stanach Zjednoczonych widać bardzo istotną poprawę względem poziomów z przełomu 2022 i 2023 roku, gdy pesymizm związany z kondycją globalnej gospodarki był rekordowy. To, w połączeniu z potencjalnie słabym Czarnym Piątkiem mogłoby stanowić pewne rozczarowanie i rozszerzyć dyskusję wokół zmian w trendach konsumenckich, ich wpływie na rynek, lub nawet potencjalnym odwróceniu ‘optymistycznego trendu’.

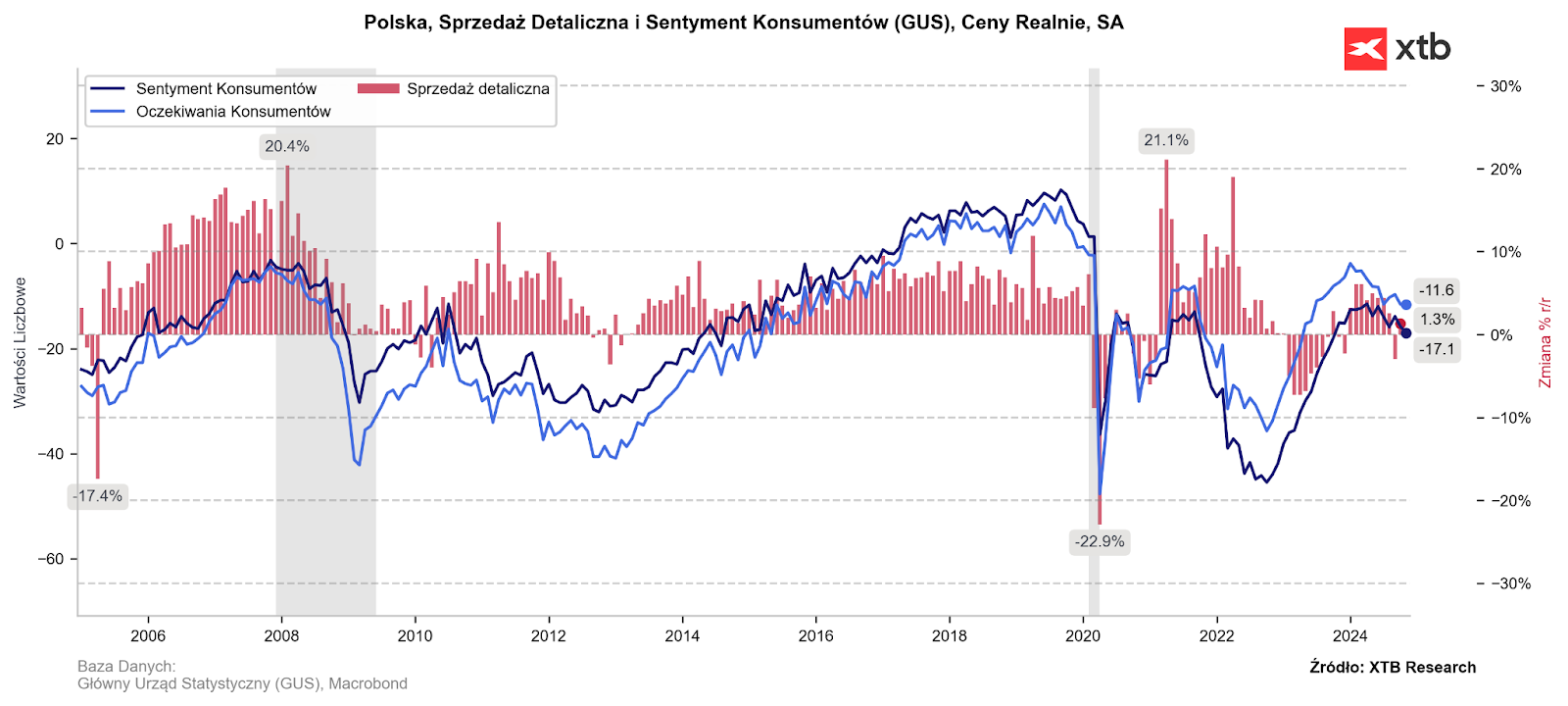

W Polsce w roku 2024 właściwie obserwujemy istotne ostudzenie nastrojów, a ‘potwierdzenie’ tego trendu znaleźć możemy w przeważnie słabszych wynikach akcji polskich spółek detalicznych, oraz branż pokrewnych. W ostatnich miesiącach obserwujemy przyspieszenie inflacji, a wyższe ceny energii czynią konsumentów jeszcze bardziej niepewnymi jutra. W efekcie dominuje trend odkładania wydatków w czasie. Na chwilę przed Czarnym Piątkiem próżno szukać oznak optymizmu. Rekordowe ‘sezonowe’ promocje przejdą w tym roku bez echa? A może konsumenci ostrzą już zęby na wyprzedaże nadmiernie gromadzonych przez niektóre firmy zapasów?

Źródło: XTB Research

Trudna przyszłość detalistów

Branża detaliczna działa jak pierwsza linia frontu i jako jedna z pierwszych odczuwa na sobie słabość konsumentów, jak i nagły wzrost aktywności z ich strony. Dzięki automatyzacji systemów i zbiorów danych duże sieci mogą szybko reagować i dostosowywać ceny do popytu. Wiele wskazuje na to, że spadająca inflacja rzeczywiście przyniosła spadek siły cenowej i ograniczone pole do ekspansji marż. Wzorce konsumenckie nie są stałe, a realny wzrost wynagrodzeń nie zawsze wiąże się z adekwatnym wzrostem zakupów.

Czarny Piątek będzie w tym roku istotnym wskaźnikiem faktycznej, globalnej siły i faktycznej ‘potrzeby’ konsumpcji na głównych, zachodnich rynkach. Ostatnie wyniki sektora modowo-luksusowego, jak i sieci detalicznych, które przez lata funkcjonowały na wyższej marży względem konkurencji (w USA dobrym przykładem jest Target vs Walmart, w Polsce Dino Polska vs Biedronka tj. Jeronimo Martins) pokazują, na dość zróżnicowaną sytuację.

Konsumenci wybierają częściej to, co tańsze i rezygnują z ‘prestiżu’. Choć ‘na papierze’ wyglądają na silnych, skłaniają się ku niższym cenom i często rezygnują z ‘niepotrzebnych wydatków’, których chętnie dokonywali w latach 2020 - 2022. Jako pierwsza odczuła z tej strony presję branża modowa, gdzie akcje modowych holdingów jak LVMH, Kering, Richemont, Swatch czy PVH Corp. runęły. Spadkom opierają się jak dotąd praktycznie wyłącznie firmy tworzące towary ekskluzywne, tacy jak Hermes, Ferrari czy Brunello Cucinelli.

Wzrost popularności sprzedaży internetowej oznacza wyższy nacisk na oferty online i prawdopodobnie zmniejszoną liczba promocji w sklepach. Wygoda i opłacalność może skierować konsumentów w stronę zamówień e-commerce. Zmiana bynajmniej nie jest jednoznacznie pozytywna dla branży detalicznej i może wywołać presję na marże, z powodu wyższych kosztów realizacji zamówień. Stopy procentowe zbierają żniwo? Słabsze wyniki akcji detalistów, którzy historycznie radzili sobie bardzo dobrze, na chwilę przed Czarnym Piątkiem budzą pewne obawy co do aktywności konsumentów i wyników sprzedażowych w tym okresie.

Przed Czarnym Piątkiem najmocniej zyskiwały akcje nowojorskiej sieci domów towarowych Macy’s, Marks & Spencer oraz Kohl’s. W ciągu ostatniego miesiąca jednak Macy’s zyskało rozczarowująco niewiele, bo ponad 2.5% (wobec średniej 12.8%), akcje Marks & Spencer nie odnotowały istotnej zmiany wartości, Kohl’s spadły o 20%, a Capri zyskały 6.5%, poniżej miary z zestawienia. Akcje Allegro wcale nie wyglądają na beneficjenta tego trendu (również w tym roku), a Dino wypada słabiej na tle amerykańskiego ‘odpowiednika’, Walmart, choć wyraźnie lepiej, od Tesco czy Jeronimo Martins. Źródło: XTB Research

Amerykańscy detaliści ‘nie dowożą’

Nie tylko polscy detaliści mają w tym roku problem. Dane Bloomberga wskazują, że obserwowany wzrost sprzedaży ‘flagowych’ detalistów Walmart i Kohl’s jest wolniejszy niż w 2023 roku; dla Walmart wynosi 1,3% r/r, podczas gdy Kohl's notuje prawie 10% spadek. W przypadku Target tj. największego konkurenta Walmartu, sprzedaż spada o 1.2% r/r, a w Best Buy, gdzie konsumenci ‘polują’ na promocje związane z przecenioną od dłuższego czasu elektroniką oraz sprzętem RTV i AGD wzrost r/r wynosi 5.5%.

Niższa inflacja sprawia, że ceny niektórych towarów spadają. Napływające, bieżące dane sugerują, że najwięksi detaliści w USA notują spadek liczby transakcji rok do roku, z wyjątkiem Walmartu, gdzie wzrost ten wynosi 0.4%. Sprzedaż porównywalna w sklepach Walmart, który przyciąga konsumenta zorientowanego na promocje i oszczędności ma wzrosnąć o 3,9%, dla Target rosnąć rok do roku tylko śladowo, a dla Best Buy i Kohl’s - spaść.

Wiele ofert na Czarny Piątek jest również dostępnych online, co może powstrzymać konsumentów przed wizytami w sklepach i centrach handlowych. Dane Placer.ai sugerują, że wizyty w amerykańskich sklepach w październiku do 15 listopada były niższe rok do roku w Target i Best Buy, jak i Kohl’s; dla Walmart wzrost był śladowy.

Podczas Czarnego Piątku w roku 2023 wzrost liczby odwiedzin kupujących osłabł w Target, Best Buy i Kohl's. Wtedy też ruch wyłącznie w Walmart był silniejszy niż w 2022 roku. W tym roki ta dynamika prawdopodobnie nie ulegnie zmianie. Detaliści promują oferty na Czarny Piątek od początku listopada, podobnie jak rok temu. aka strategia może pomóc przyciągnąć oszczędnych kupujących, którzy rozkładają zakupy w czasie, jak i osłabić wielkość koszyka zakupowego. Podsumowując, w tym sezonie po Czarnym Piątku nie warto oczekiwać ‘fajerwerków’, a wyniki akcji detalistów sugerują, że rynek nie budował sobie w ostatnich tygodniach wysokich oczekiwań względem listopadowo-świątecznej sprzedaży.

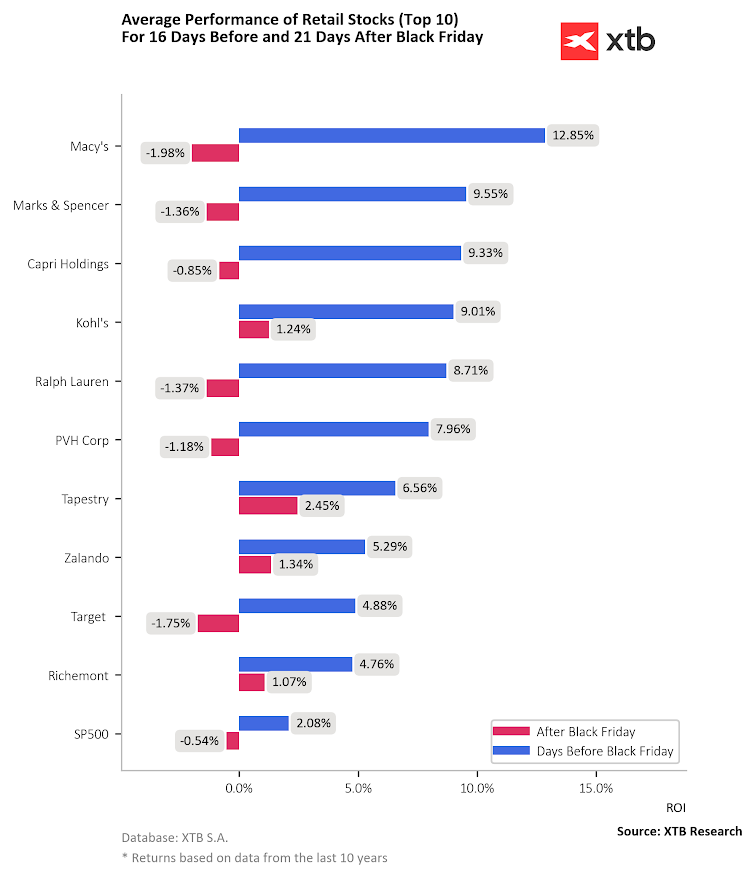

Patrząc historycznie, Czarny Piątek okazywał się być raczej ‘okazją’ do realizacji zysków. Podczas gdy akcje detalistów zyskiwały znacząco na dwa tygodnie przed ‘peakiem’ promocji, po ‘Black Friday’, większość akcji spółek notowała spadki. Źródło: XTB Research

Akcje Allegro (ALE.PL) notowane są prawie 20% poniżej 200-sesyjnej wykładniczej średniej kroczącej, przeceniły się o blisko 30% względem lokalnych szczytów z sierpnia i testują minima z lata 2023 roku. Możemy powiedzieć, że ‘hossa detalistów’ napędzana Czarnym Piątkiem nie udzieliła się polskiej giełdzie, wokół której sentyment osłabł na fali ‘Trump Trade’ i globalnym kapitałem zainteresowanym amerykańskimi aktywami. Istotnego odbicia nie przyniósł też solidny odczyt sprzedaży detalicznej za październik. Akcje takich spółek jak Dino Polska, LPP, CCC czy Shoper wciąż radzą sobie słabo. Źródło: xStation5

Eryk Szmyd Analityk rynków finansowych XTB

Bartłomiej Mętrak Analityk rynków finansowych XTB

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.