ARM Holdings (ARM.US) opublikował wczoraj po zamknięciu sesji rynkowej raport o wynikach za IV kwartał 2024 roku. Podczas gdy wyniki za kwartał styczeń-marzec 2024 r. były lepsze niż oczekiwano, prognozy fiskalne na 2025 r. przedstawione przez spółkę zostały uznane za nieco rozczarowujące. Spowodowało to wczorajszy spadek cen akcji po godzinach handlu, a akcje nadal notowane są około 8% niżej na rynku przed otwarciem Wall Street.

Jak już wspomnieliśmy w pierwszym akapicie, wyniki finansowe ARM Holdings za IV kwartał 2024 r. nie były złe. W rzeczywistości były lepsze niż oczekiwano. Przychody wzrosły bardziej niż oczekiwano, dzięki znacznemu wzrostowi przychodów z licencji. ARM powiedział, że przychody z działalności licencyjnej były dobre ze względu na podpisanie wielu wartościowych umów licencyjnych na chipy AI. Koszty przychodów były wyższe niż oczekiwano, ale wynikało to głównie z wyższych niż oczekiwano przychodów. Marża brutto była mniej więcej zgodna z oczekiwaniami. Jednak inne miary zysku, w tym zysk operacyjny, EBITDA i zysk netto, znacznie przekroczyły oczekiwania.

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilnąWyniki za IV kwartał fiskalny 2024 roku

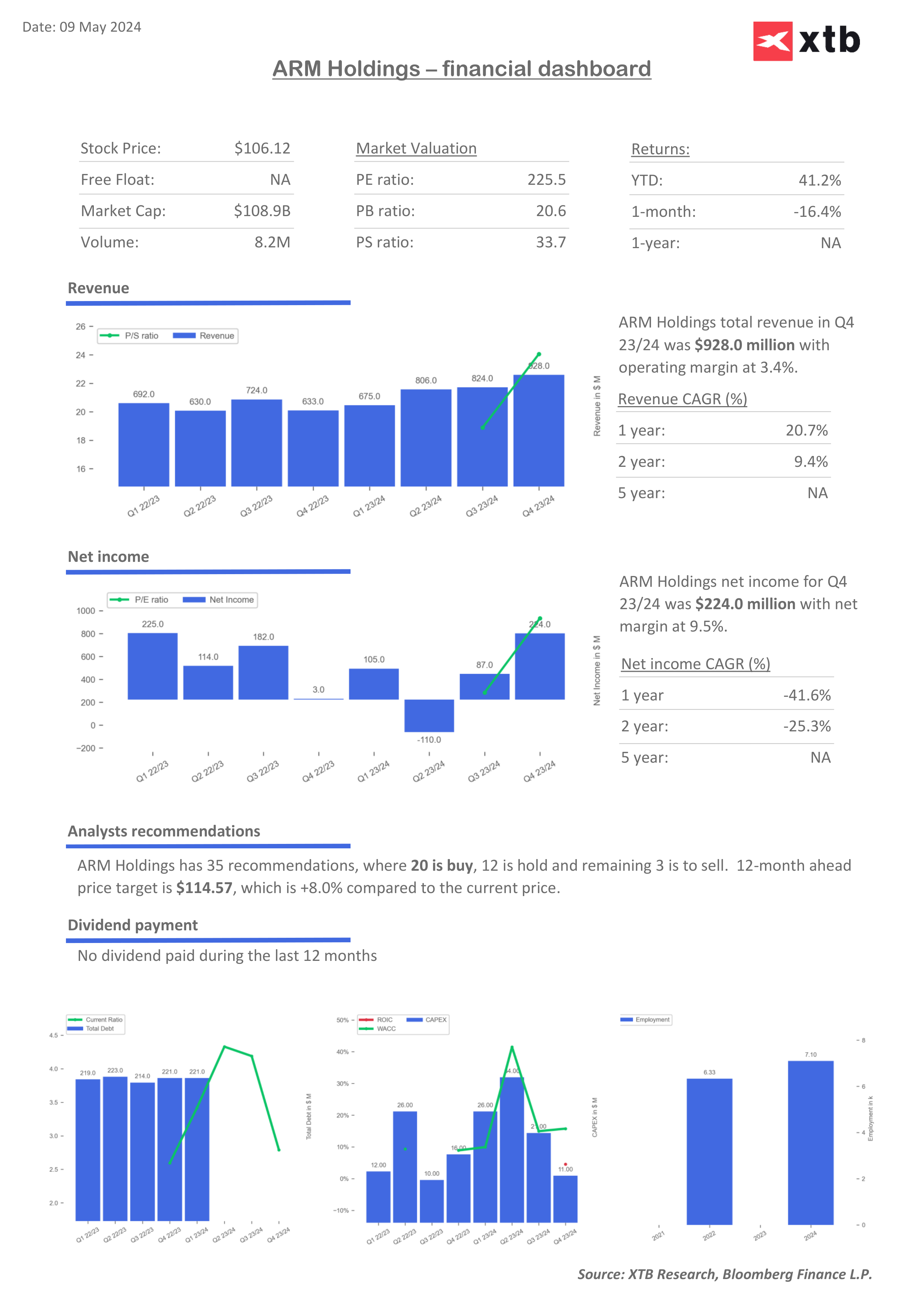

- Przychody: 928 mln USD wobec oczekiwanych 880,4 mln USD (+47% r/r)

- Tantiemy: 514 mln USD wobec oczekiwanych 504,2 mln USD (+37% r/r)

- Licencje i inne: 414 mln USD wobec 376 mln USD oczekiwanych (+60% r/r)

- Koszty uzyskania przychodów: 41 mln USD vs 37 mln USD oczekiwano

- Zysk brutto: 887 mln USD vs 840 mln USD oczekiwano

- Marża brutto: 95,6% wobec 95,7% oczekiwanych

- Skorygowane koszty operacyjne: 511 mln USD wobec oczekiwanych 490 mln USD

- Skorygowany zysk operacyjny: 391 mln USD vs 356 mln USD oczekiwano

- Skorygowana marża operacyjna: 42,1% vs 40,5% oczekiwane

- Skorygowana EBITDA: 429 mln USD vs 397 mln USD oczekiwane

- Skorygowana marża EBITDA: 46,2% vs 45,1% oczekiwano

- Skorygowany zysk netto: 376 mln USD vs 321 mln USD oczekiwano

- Skorygowana marża netto: 40,5% vs 36,5% oczekiwano

- Skorygowany EPS: 0,36 USD vs 0,30 USD oczekiwane

Pomimo tych lepszych niż oczekiwano wyników, kurs akcji spółki spadł w handlu po godzinach, ponieważ oferowane prognozy były postrzegane jako rozczarowujące. Podczas gdy prognoza fiskalna na I kwartał 2025 r. (kalendarzowy kwiecień - czerwiec 2024 r.) była lepsza od oczekiwań, a przychody i EPS przekroczyły oczekiwania analityków, całoroczna prognoza fiskalna na 2025 r. rozczarowała. Średnioroczna prognoza przychodów w wysokości 3,95 mld USD była niższa niż oczekiwano, podczas gdy prognoza kosztów operacyjnych była wyższa niż oczekiwano. ARM ma bardzo wysoką wycenę - wyższy wskaźnik P / S niż jakakolwiek z akcji Nasdaq-100 - więc firma musiała przedstawić bardzo dobre perspektywy, aby nie zawieść inwestorów. Wygląda jednak na to, że nie udało się tego zrobić.

Prognoza na I kwartał fiskalny 2025 r.

- Przychody: 875-925 mln USD wobec oczekiwanych 868 mln USD

- Skorygowane koszty operacyjne: „około 475 mln USD” wobec oczekiwanych 478 mln USD

- Skorygowany EPS: 0,32-0,36 USD wobec oczekiwanych 0,31 USD

Cały rok fiskalny 2025

- Przychody: 3,80-4,10 mld USD vs 4,01 mld USD oczekiwano

- Skorygowane koszty operacyjne: „około 2,05 mld USD” vs 2,01 mld USD oczekiwane

- Skorygowany EPS: 1,45-1,65 USD vs 1,53 USD oczekiwane

ARM Holdings (ARM.US) notuje 8-9% spadek przed rozpoczęciem sesji na Wall Street, po opublikowaniu raportu o wynikach za IV kwartał 2024 r., który zawierał rozczarowane prognozy. Akcje są obecnie notowane na poziomie około 96,70 USD, najniższym poziomie od 2 maja 2024 roku. Krótkoterminową strefę wsparcia można znaleźć w obszarze 95 USD. Źródło: xStation5

ARM Holdings (ARM.US) notuje 8-9% spadek przed rozpoczęciem sesji na Wall Street, po opublikowaniu raportu o wynikach za IV kwartał 2024 r., który zawierał rozczarowane prognozy. Akcje są obecnie notowane na poziomie około 96,70 USD, najniższym poziomie od 2 maja 2024 roku. Krótkoterminową strefę wsparcia można znaleźć w obszarze 95 USD. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.