La libertà finanziaria rappresenta un traguardo essenziale per chiunque desideri una vita caratterizzata da autonomia e stabilità, inclusa quella economica. Sebbene alcune persone scelgano di vivere al di fuori delle convenzioni sociali o di perseguire scopi che non richiedono ingenti risorse finanziarie, la maggior parte di noi segue un percorso di vita in cui il denaro riveste un ruolo fondamentale. Ognuno di noi, infatti, aspira a raggiungere la stabilità economica, sia per il proprio benessere sia per quello della propria famiglia.

Ma ci siamo mai chiesti se stiamo davvero perseguendo la libertà finanziaria in modo consapevole? Ci sono diversi fattori che possono rendere questa aspirazione più tangibile e accessibile. Non tutti richiedono sacrifici estremi o competenze specialistiche. Quello che conta davvero è la costanza, la consapevolezza e la pazienza. Se riusciamo a coltivare queste tre qualità, le nostre possibilità di raggiungere l'indipendenza finanziaria aumenteranno notevolmente. Quindi, prendiamoci un momento per riflettere: come possiamo concretamente raggiungere la libertà finanziaria?

La libertà finanziaria rappresenta un traguardo essenziale per chiunque desideri una vita caratterizzata da autonomia e stabilità, inclusa quella economica. Sebbene alcune persone scelgano di vivere al di fuori delle convenzioni sociali o di perseguire scopi che non richiedono ingenti risorse finanziarie, la maggior parte di noi segue un percorso di vita in cui il denaro riveste un ruolo fondamentale. Ognuno di noi, infatti, aspira a raggiungere la stabilità economica, sia per il proprio benessere sia per quello della propria famiglia.

Ma ci siamo mai chiesti se stiamo davvero perseguendo la libertà finanziaria in modo consapevole? Ci sono diversi fattori che possono rendere questa aspirazione più tangibile e accessibile. Non tutti richiedono sacrifici estremi o competenze specialistiche. Quello che conta davvero è la costanza, la consapevolezza e la pazienza. Se riusciamo a coltivare queste tre qualità, le nostre possibilità di raggiungere l'indipendenza finanziaria aumenteranno notevolmente. Quindi, prendiamoci un momento per riflettere: come possiamo concretamente raggiungere la libertà finanziaria?

Cinque modi per raggiungere l'indipendenza finanziaria

Ci sono 5 principi fondamentali che possono accelerare il raggiungimento della libertà finanziaria. Vediamoli insieme:

Limita le tue spese e stabilisci obiettivi finanziari

Il primo passo verso la libertà finanziaria è acquisire il pieno controllo del proprio budget e delle spese. Se spendi eccessivamente e ti concentri solo sui piaceri immediati, rischi di esaurire le tue risorse, anche se il tuo reddito è elevato. In questo modo, sarà difficile raggiungere l'indipendenza finanziaria, poiché spenderai tutto ciò che guadagni.

Per risparmiare e, alla fine, ottenere la libertà finanziaria, è fondamentale imparare a vivere al di sotto delle proprie possibilità economiche. Se puoi permetterti di acquistare un'auto da £100.000, valuta invece l'acquisto di un modello da £20.000 o £30.000. In questo modo, risparmierai non solo sul prezzo d'acquisto, ma anche su eventuali riparazioni, pezzi di ricambio, e perderai meno valore al momento della rivendita. Questo non significa rinunciare a ciò che desideri, ma piuttosto chiederti: "Lo voglio davvero? Ne ho davvero bisogno?" Limitare gli acquisti impulsivi e poco ponderati è essenziale.

Gestisci il budget familiare con attenzione e stabilisci obiettivi realistici. Decidi quanto puoi risparmiare ogni mese e crea un piano per identificare quali spese incidono maggiormente sul tuo budget. Se, ad esempio, spendi molto in cene fuori o in abbigliamento, considera di ridurre o eliminare questi costi

Cerca di aumentare i tuoi guadagni

Risparmiare e controllare le spese è cruciale, ma se non ti concentri anche sull'aumento dei tuoi guadagni, il cammino verso l'indipendenza finanziaria sarà più lungo e potrebbe richiedere maggiori sacrifici. Considera l'opportunità di un lavoro occasionale o di lavorare nei fine settimana. Se hai la possibilità di lavorare da remoto e sei disposto a sacrificare parte del tuo tempo libero, queste opzioni potrebbero essere particolarmente vantaggiose.

Anche pochi incarichi extra al mese possono incrementare significativamente i tuoi guadagni. Tuttavia, è importante ricordare che determinazione e costanza sono essenziali. Un lavoro aggiuntivo comporta meno tempo da dedicare alle tue passioni e alla tua famiglia, ma una fonte di reddito supplementare può accelerare notevolmente il raggiungimento della libertà finanziaria.

Evita crediti e prestiti

Ogni prestito comporta costi aggiuntivi significativi. Ad esempio, se prendi in prestito £100.000, potresti finire per restituire fino a £170.000 alla banca. Le rate mensili aumentano il costo della vita, riducendo la quantità di denaro disponibile per risparmi e investimenti. In sostanza, restituirai sempre più di quanto hai preso in prestito, il che rende ogni prestito una perdita certa. È quindi fondamentale riflettere attentamente prima di accendere un prestito e valutare tutte le alternative possibili.

Un'eccezione potrebbe essere rappresentata da un prestito utilizzato per l'acquisto di un bene il cui valore è destinato a crescere nel tempo, come una casa o un appartamento. Tuttavia, fino a quando non vendi la proprietà, il guadagno rimane solo "teorico", mentre il costo del prestito è concreto e immediato.

Non vivere al di sopra dei tuoi mezzi finanziari

Vivere in un quartiere esclusivo o in un'enclave "elitaria" può spingere molte famiglie a entrare in una spirale di "vita per apparire". Questo atteggiamento alimenta una competizione silenziosa in cui la libertà finanziaria diventa la posta in gioco. Cercare di impressionare amici, vicini o anche perfetti sconosciuti con beni materiali come auto nuove, abiti costosi o accessori di lusso è un comportamento futile che fa lievitare il costo della vita. Ristoranti di alta classe, arredamenti di design, o gli ultimi gadget tecnologici: vale davvero la pena pagare un prezzo così alto per possederli? La tua libertà finanziaria e stabilità sono in pericolo.

Vivere al di sopra delle proprie possibilità è spesso alimentato dal consumismo, non necessariamente da una "competizione malsana". Riflettici: un regalo molto costoso darà davvero gioia ai tuoi figli, o stai cercando di compensare qualcos'altro? L'ultimo modello di telefono o un orologio di lusso cambieranno davvero la percezione che gli altri hanno di te? Se i tuoi acquisti svuotano regolarmente il tuo conto, probabilmente stai spendendo più di quanto dovresti se il tuo obiettivo è raggiungere la libertà finanziaria.

Aumenta la tua conoscenza degli investimenti e della gestione del rischio

Esiste un vecchio detto: "Chi non fa lavorare i propri soldi anche di notte, lavorerà tutta la vita". Non tutti avvieranno un'attività redditizia, ma investire rappresenta sicuramente un'alternativa interessante rispetto al semplice risparmio. A lungo termine, l'inflazione può erodere il valore dei tuoi risparmi, riducendone il potere d'acquisto e allontanandoti dalla libertà finanziaria.

Essere informati sulle opportunità di investimento, come azioni e obbligazioni, può aiutarti a far crescere il tuo capitale nel tempo. Gli ETF e le obbligazioni, ad esempio, sono scelte interessanti per chi investe a lungo termine. Tuttavia, è importante ricordare che investire comporta sempre dei rischi, che possono essere mitigati ma non eliminati del tutto. Aumentare le tue competenze in materia ti renderà più consapevole e ti offrirà maggiori possibilità di ottenere rendimenti sul capitale investito.

Importante: Ricorda che cambiare le tue abitudini e la tua vita richiede tempo. Non aspettarti trasformazioni radicali da un giorno all’altro. Imposta aspettative realistiche anche per le tue finanze e considera il raggiungimento dell'indipendenza finanziaria come un processo graduale. Non ti scoraggiare se per alcuni è stato più facile o se altri hanno ottenuto la libertà finanziaria senza affrontare le stesse sfide, poiché ciò può dipendere da vari fattori esterni.

Ricorda che nessuna vita è priva di problemi. Ciò che sembra invidiabile a prima vista potrebbe non esserlo affatto, e spesso è solo una questione di percezione. Goditi il percorso e abbraccia il viaggio verso la tua libertà finanziaria con pazienza e determinazione.

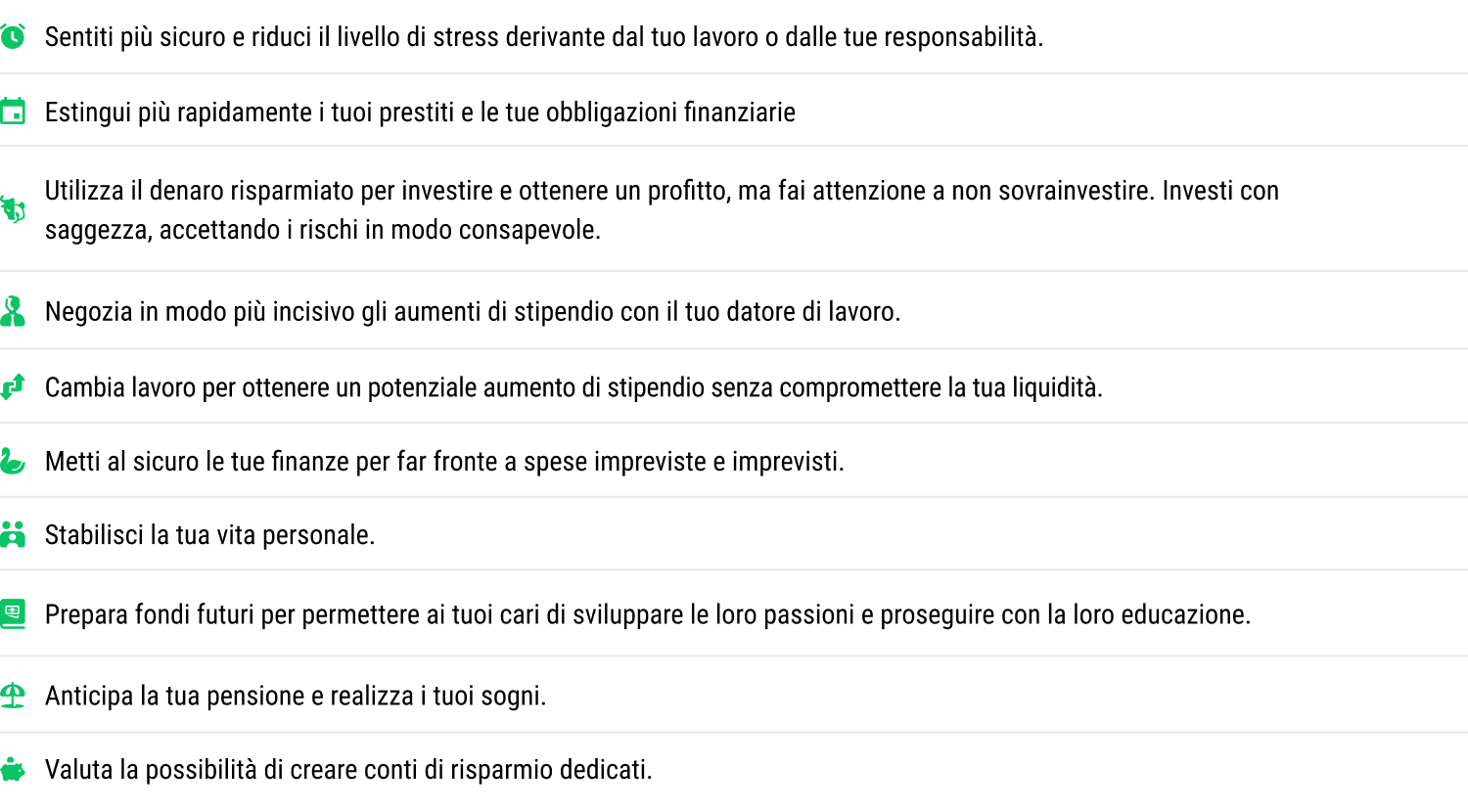

Risparmiare denaro

Come abbiamo già detto, il risparmio è molto importante ed è fondamentale per raggiungere la libertà finanziaria. Con il risparmio, puoi:

Importante: È fondamentale considerare la creazione di un fondo di emergenza. Questo significa accumulare abbastanza fondi per permettere a te e alla tua famiglia di vivere per 6-12 mesi, supponendo l'assenza di entrate e mantenendo spese stabili. Un fondo di emergenza ti offre una rete di sicurezza in caso di crisi finanziaria o perdita improvvisa del lavoro.

Ricorda che i fondi nel tuo fondo di emergenza devono essere il più liquidi possibile, come contante o strumenti finanziari il cui valore non subisce fluttuazioni significative e che possono essere facilmente convertiti in denaro e utilizzati se necessario (ad esempio, obbligazioni a breve termine, depositi bancari, ecc.). Evita invece di includere azioni, criptovalute, metalli preziosi, opere d'arte, collezionabili o immobili. In pratica, deposita i tuoi risparmi in un conto di risparmio e non toccarli, così da garantire la loro disponibilità in caso di emergenze.

Investire i propri risparmi

Quando si tratta di costruire l'indipendenza finanziaria, il risparmio è certamente fondamentale, ma anche gli investimenti giocano un ruolo cruciale. Gli investimenti non solo aiutano a far crescere il tuo patrimonio, ma sono anche essenziali per proteggere i tuoi risparmi dall'erosione del valore causata dall'inflazione nel corso degli anni e dei decenni. Vediamo quali aspetti del risparmio e dell'investimento possono contribuire al raggiungimento della tua indipendenza finanziaria.

Obbligazioni

Quando si investe in obbligazioni, il rischio è basso. In realtà, le obbligazioni sono una forma di prestito per il quale si riceve un certo rendimento (yield) dopo un determinato periodo di tempo. Di norma, le obbligazioni non vengono utilizzate per arricchirsi poiché sono generalmente una forma sicura di conservazione del capitale in un ambiente di inflazione elevata. Con tassi di interesse più alti da parte delle banche centrali, le obbligazioni offrono rendimenti più attraenti agli investitori, mentre in un ambiente a basso tasso di interesse, i rendimenti delle obbligazioni tendono a diminuire. Con le obbligazioni, potresti non diventare ricco, ma puoi conservare un capitale significativo senza troppo stress. In un ambiente favorevole, potresti anche riuscire a ottenere un rendimento reale superiore al tasso di inflazione.

Azioni

Nel lungo termine, le azioni sono state finora una fonte di rendimenti quasi senza pari. Quasi tutto il mondo conosce aziende come Apple, Microsoft, Coca-Cola, McDonald's e Nvidia. Le grandi aziende sono solitamente accompagnate da grandi prodotti apprezzati dai consumatori. Le azioni di aziende redditizie possono, nel lungo periodo, portare a significativi aumenti di portafoglio e a un maggiore reddito da dividendi. Il vero dilemma è: come selezionarle e in quale momento acquistare le azioni? Quando il mercato è convinto di un futuro luminoso per una determinata azienda, le azioni iniziano a offrire un premio di rischio sempre più modesto, e potremmo trovarci di fronte a una cosiddetta bolla speculativa.

In molti casi, gli investimenti portano a perdite, e il mercato azionario è in gran parte un gioco di emozioni che influenzano i prezzi delle azioni. La speculazione (come il bidding) avviene ogni giorno, ma, come dice Charlie Munger, nel lungo termine il mercato “è una macchina che pesa”. Le aziende con grandi modelli di business, vantaggi competitivi e gestione efficiente possono generare rendimenti significativi per gli azionisti. Tuttavia, la volatilità è una componente del mercato azionario, e se un investitore non è in grado di gestire grandi oscillazioni nella valutazione dei suoi investimenti, forse dovrebbe considerare alternative alle azioni.

Exchange Traded Funds (ETFs)

Nel lungo periodo, molte aziende incontrano difficoltà e alla fine crollano, portando a significativi cali nei prezzi delle azioni. È un dato di fatto che solo una percentuale limitata di aziende riesce a emergere come "vincitore" nel mercato. Wall Street ha visto sia successi spettacolari che grandi fallimenti, con numerosi fondi comuni di investimento, anche quelli gestiti attivamente da professionisti, che hanno vissuto alti e bassi notevoli nel corso degli anni.

Queste osservazioni hanno spinto John Bogle, fondatore di Vanguard, a lanciare il primo fondo indicizzato per tracciare le azioni delle 500 maggiori aziende quotate negli Stati Uniti, costituendo l'indice S&P 500. I rendimenti del fondo passivo che segue l'S&P 500 hanno superato le aspettative nel corso dei decenni, dimostrandosi superiori a quelli di molti gestori professionisti.

Da allora, gli investitori hanno avuto accesso a ETF che offrono un'esposizione diversificata a indici come l'S&P 500 e il Nasdaq 100. Questi fondi consentono di investire in una vasta gamma di azioni contemporaneamente, riducendo il rischio associato al fallimento di singole aziende. Inoltre, le azioni che compongono gli ETF sull'S&P 500 o sul Nasdaq 100 vengono regolarmente aggiornate: le aziende che non soddisfano più i criteri dell'indice vengono sostituite da nuove società, garantendo così che l'indice rimanga rilevante nel tempo.

Gli ETF non si limitano a fornire esposizione ai mercati statunitensi; offrono anche accesso al mercato azionario globale, comprese le azioni cinesi e quelle dei mercati emergenti, escludendo eventualmente l'economia statunitense o l'Europa. Questo permette agli investitori di diversificare ulteriormente i loro portafogli a livello internazionale.

Ricorda che, sebbene gli ETF comportino un rischio inferiore rispetto alla speculazione su una singola azienda, investire in ETF non è privo di rischi. Il futuro è incerto e i rendimenti medi passati non garantiscono rendimenti futuri e possono anche portare a perdite finanziarie. A volte, l'intero mercato azionario attraversa periodi di flessione, e le valutazioni delle azioni, sia nell'S&P 500 che in altri indici, possono diminuire significativamente. In tali casi, alcuni investitori potrebbero sentirsi costretti a liquidare i loro investimenti e vendere i loro asset.

Speculazione

Una volta acquisita una conoscenza adeguata e compreso come reagisci alle fluttuazioni significative del tuo portafoglio, puoi considerare di destinare una parte dei tuoi investimenti a strategie speculative più rischiose e a breve termine.

Puoi esplorare fenomeni come la stagionalità di alcuni mercati (ad esempio, il gas naturale) o le dinamiche psicologiche (come i momenti di euforia e panico nei mercati). Tuttavia, è importante ricordare che il trading è un’attività estremamente rischiosa, capace di generare profitti notevoli ma anche di comportare perdite totali e irreversibili.

Non dovresti fare della speculazione la base per il raggiungimento dell’indipendenza finanziaria a lungo termine, poiché il trading è influenzato da eventi casuali e imprevedibili che possono alterare i risultati. Utilizza la speculazione come strumento per esplorare la consapevolezza delle tue emozioni e reazioni, per comprendere l’impatto della casualità e l’importanza della ripetibilità. I prezzi degli asset nei mercati finanziari fluttuano quotidianamente, e distinguere tra una mossa strategica e una coincidenza fortunata può essere estremamente difficile. Allo stesso modo, è complicato distinguere un errore da semplice “sfortuna”.

La chiave per avere successo nel trading è la capacità di ottenere una performance ripetibile e mantenere un vantaggio di mercato coerente. Questo significa sviluppare meccanismi per controllare emozioni come avidità e paura e rendere le tue strategie ripetibili.

Ricorda che subire perdite nel mercato è una parte inevitabile dell’investimento. Impara da esse e sii aperto alle lezioni che il mercato ti offre. Investire è un metodo dinamico per aumentare la tua ricchezza e proteggere il tuo futuro finanziario, oltre a essere un modo efficace per risparmiare denaro. Questo processo consente al tuo capitale di crescere nel tempo, anziché rimanere inattivo su un conto di risparmio. Per ottimizzare il tuo successo, è fondamentale familiarizzare con le basi dell’investimento, come l’allocazione degli asset, la diversificazione, e l’impatto delle decisioni emotive.

Ricorda sempre che, poiché il futuro è incerto, speculare su di esso comporta dei rischi. In particolare, rischiare denaro di cui hai bisogno o che non puoi permetterti di perdere può avere conseguenze disastrose. Gestisci il rischio investendo solo quanto puoi permetterti di perdere senza compromettere la tua sicurezza finanziaria. Inoltre, investire somme eccessive potrebbe scatenare reazioni psicologiche estreme (come panico ed euforia) e alimentare bias cognitivi.

Allocazione degli Asset

Allocare le risorse tra diversi tipi di investimenti è essenziale per costruire un portafoglio solido. Diversificare tra azioni, obbligazioni e altri asset ti aiuta a bilanciare rischio e rendimento, assicurandoti che il tuo portafoglio rimanga in linea con la tua tolleranza al rischio e i tuoi obiettivi finanziari.

Per esempio, un giovane investitore con una maggiore tolleranza al rischio potrebbe optare per una strategia più aggressiva, destinando una parte consistente del portafoglio alle azioni. Invece, un investitore più vicino alla pensione potrebbe scegliere un approccio più conservativo, privilegiando obbligazioni e investimenti a basso rischio. Adattare la tua allocazione degli asset alle tue esigenze e al tuo orizzonte temporale può aiutarti a ottimizzare la performance del portafoglio riducendo al contempo il rischio complessivo.

Diversificazione

La diversificazione è un elemento essenziale per costruire un portafoglio di investimenti robusto. Essa consiste nel distribuire i tuoi investimenti tra diversi strumenti finanziari, classi di attività e settori di mercato, al fine di mitigare il rischio e ridurre l'impatto di un singolo investimento sulla performance complessiva del portafoglio.

Investendo in una varietà di asset, come azioni, obbligazioni e altri strumenti, la diversificazione può contribuire a ridurre la volatilità e aumentare il potenziale di rendimenti a lungo termine. Questo approccio, che evita di "mettere tutte le uova in un solo paniere", ti protegge da potenziali perdite e aiuta a garantire che i tuoi investimenti siano meglio equipaggiati per affrontare le fluttuazioni del mercato.

Eccessiva fiducia

L'eccessiva fiducia è un errore comune nell'investimento che può portare a decisioni sbagliate e perdite finanziarie. Alcuni segnali di eccessiva fiducia includono:

- Sopravvalutare le proprie capacità rispetto a quelle degli altri.

- Trascurare i rischi potenziali associati agli investimenti.

- Assumere un rischio eccessivo senza una valutazione adeguata.

- Prendere decisioni di investimento basate più su supposizioni che su dati concreti.

Per evitare l'eccessiva fiducia, è fondamentale mantenere una prospettiva equilibrata e realistica. Riconosci i tuoi bias e assicurati che le tue decisioni di investimento siano basate su fatti e dati, piuttosto che su emozioni o pregiudizi personali. Approcciare l'investimento con una mentalità oggettiva e informata può aiutarti a prendere decisioni più sagge e a proteggere il tuo capitale.

Decisioni emotive

Le decisioni emotive sono un altro errore comune negli investimenti che può influire negativamente sulla performance del tuo portafoglio. Lasciare che le emozioni influenzino le tue decisioni di investimento può portare a scelte impulsive e irrazionali, spesso con conseguenti perdite finanziarie. Per prevenire le decisioni emotive, mantieni un approccio disciplinato all'investimento, concentrati sugli obiettivi a lungo termine e basa le tue scelte su dati e analisi oggettive.

Strategie di investimento

Selezionare una strategia di investimento appropriata è significativo per raggiungere il successo a lungo termine. L'investimento attivo e passivo sono due approcci chiave. L'investimento attivo implica una gestione attiva del portafoglio, ricercando e selezionando investimenti individuali per massimizzare i rendimenti. Questo approccio può generare rendimenti più elevati, ma richiede più tempo e sforzi, e non sempre riesce a superare il mercato.

D'altra parte, l'investimento passivo si basa su investimenti che seguono il mercato, come i fondi indicizzati, per generare rendimenti che corrispondono all'andamento generale del mercato. Questo approccio di solito comporta costi inferiori e meno tempo da dedicare, ma potrebbe non sempre superare le strategie attive. L'approccio migliore dipende dal tuo stile di vita, budget, tolleranza al rischio e interessi.

Catalizzatori di successo

Ci sono catalizzatori non ovvi che possono avvicinarti al raggiungimento dell'indipendenza finanziaria. Di seguito, elenchiamo cinque di questi. La finanza non riguarda solo le cose materiali.

- Circondati di persone positive che ti motivano ad agire.

Puoi ridurre le amicizie tossiche e l'influenza di persone i cui commenti e comportamenti ostacolano i tuoi obiettivi limitando i tuoi contatti o allontanandoti dai loro commenti. Questo non significa che devi rinunciare ai tuoi cari, ma è importante trovare persone che offrano un punto di vista alternativo e positivo.

- Agisci come se volessi dare l'esempio agli altri con le tue scelte e la tua disciplina.

Forse, invece di cedere alle critiche, trova motivazione in esse e dimostra a tutti quanto siano sbagliati?

- Coltiva amicizie e contatti stretti con persone degne della tua fiducia, che ti aiuteranno nei momenti difficili (che nella vita inevitabilmente arriveranno).

Se ti circondi di persone vicine, sicuramente ti aiuteranno nei momenti molto difficili. Fai attenzione alle amicizie che non hai instaurato per motivi finanziari.

- Rimani motivato ad agire fissando obiettivi e credendo nel potere causale delle tue capacità

Stabilire obiettivi realistici e raggiungibili e credere che tu sia capace di realizzarli fornisce la base per un'azione continua.

- Metti la disciplina sopra la motivazione - tutti hanno momenti in cui la motivazione cala, ma la disciplina ti manterrà sulla giusta strada.

Le crisi capitano a tutti, ma ciò che separa i professionisti e le persone che sono riuscite a raggiungere le vette delle proprie capacità è la capacità di separare il “livello di motivazione” dall’azione. Non rendere ciò che fai dipendente da come ti senti al momento. Sviluppa la disciplina per prevalere nei momenti cruciali.

- Sii grato per ciò che hai e impara a godertelo

Non diventare ossessionato e vivere per sempre all'ombra dei tuoi sogni. Goditi il percorso che puoi percorrere per raggiungere l'indipendenza finanziaria.

Brevi Consigli

- Se non sei disposto a fare sacrifici, potresti incontrare difficoltà nel raggiungere l’indipendenza finanziaria. Rifletti sulle tue priorità di vita e fai delle scelte consapevoli.

- Se gestisci un budget familiare insieme al tuo partner o hai una famiglia, lavorate insieme per trovare modi per risparmiare di più e pianificare le vostre spese. Costruisci un fondo di emergenza che permetta a te e alla tua famiglia di coprire le spese per 6-12 mesi in caso di mancanza di entrate.

- Risparmia regolarmente e considera di aprire conti di risparmio dedicati per separare i tuoi fondi e ottimizzare la loro gestione. Concentrati sulla riduzione delle spese, sull'aumento delle entrate e sull’acquisizione di conoscenze sugli investimenti.

- Gli investimenti a lungo termine sono cruciali per preservare il valore dei tuoi risparmi e proteggerli dall'inflazione. Non scoraggiarti se i risultati non sono immediati: raggiungere l’indipendenza finanziaria è un processo lungo e impegnativo, simile a una maratona piuttosto che a uno sprint.

- Dai priorità alla coerenza rispetto alla motivazione. Lungo il percorso, è normale affrontare crisi e periodi di bassa motivazione, ma non lasciarti abbattere. Accetta la tua situazione e approfitta dell’opportunità di realizzare il tuo piano per raggiungere la libertà finanziaria, per te e per i tuoi cari.

- Fare acquisti online può aiutarti a stabilizzare il budget e ridurre le spese. Evita il debito con carta di credito, poiché i tassi di interesse sono molto elevati. Considera di aprire un conto di investimento con una società di intermediazione per ottenere guadagni in conto capitale.

- Prima di acquistare, fai delle ricerche online per confrontare i prezzi e scoprire offerte migliori. Le tue spese di vita potrebbero diminuire se confronti le opzioni disponibili sui siti web.

- Le spese domestiche potrebbero essere meno problematiche se riesci a guadagnare qualche soldo extra. Valuta anche la possibilità di eliminare abbonamenti inutili per risparmiare ulteriormente.

- Infine, evita di investire emotivamente. Le decisioni d’investimento influenzate dalle emozioni possono portare a errori costosi. Controlla le tue emozioni e basati su dati e analisi per raggiungere i tuoi obiettivi di investimento e risparmio.

FAQ

Non lasciare che la tua situazione finanziaria attuale ti scoraggi. Inizia con la creazione di un piano per aumentare i tuoi guadagni. Potresti cercare un aumento di stipendio, un secondo lavoro o esplorare opportunità di guadagno aggiuntivo. Allo stesso tempo, calcola le tue spese e costruisci un fondo di emergenza per te e la tua famiglia, che ti permetta di coprire le spese per 6-12 mesi in caso di emergenze. Ricorda, non è mai troppo tardi per lavorare verso l'indipendenza finanziaria.

Sì, puoi fare una stima basata sui tuoi costi di vita attuali e sui tuoi obiettivi di pensionamento. Tieni presente che dovrai considerare fattori come l'inflazione e le eventuali spese future, come l'istruzione dei tuoi figli, se applicabile. Utilizza strumenti come calcolatori di indipendenza finanziaria e modelli di previsione per ottenere una stima più precisa.

Ci sono diversi modi per incrementare i tuoi guadagni. Puoi chiedere un aumento di stipendio o proporre nuove responsabilità al tuo attuale datore di lavoro. In alternativa, cerca un lavoro part-time o freelance che si adatti al tuo programma e alle tue competenze. Valuta anche la possibilità di avviare una tua attività o investire in un settore che ti appassiona. A lungo termine, l'educazione finanziaria e l'acquisizione di nuove competenze possono aumentare le tue opportunità di guadagno.

Il tempo necessario per raggiungere l'indipendenza finanziaria varia in base a diversi fattori, tra cui l'età, il livello di risparmio, le obbligazioni finanziarie e il reddito. Considera anche l'inflazione e le spese impreviste. Utilizzando modelli di pianificazione finanziaria e ipotizzando un tasso di inflazione costante, puoi fare delle previsioni più precise. I calcolatori di indipendenza finanziaria possono aiutarti a stimare quanto tempo potrebbe richiedere per raggiungere i tuoi obiettivi.

Investi in beni e servizi che migliorano la tua salute e il tuo benessere, come cibo di qualità e cure mediche. Evita di spendere per beni superflui che non aggiungono valore a lungo termine. Investi nella tua istruzione e nello sviluppo personale, e considera l'acquisto di beni che possono apprezzarsi nel tempo, come immobili o oggetti da collezione. La priorità deve essere la costruzione di un fondo di emergenza e investimenti che possano generare rendimenti.

Gli acquisti di beni nuovi, come abbigliamento e automobili, tendono a perdere rapidamente valore. Considera l'acquisto di oggetti usati o di seconda mano per risparmiare denaro e ridurre l'impatto ambientale. Gli oggetti usati possono essere più economici e, in molti casi, altrettanto soddisfacenti quanto quelli nuovi. La sostenibilità e il risparmio sono entrambi benefici di questa scelta.

Per iniziare a investire, inizia con la creazione di un fondo di emergenza. Definisci i tuoi obiettivi di investimento e scegli i veicoli di investimento adatti. Calcola quanto denaro puoi investire e valuta la tua tolleranza al rischio. Costruisci un portafoglio diversificato e monitora regolarmente i tuoi investimenti per apportare le necessarie modifiche.

Investire saggiamente richiede una valutazione della tua tolleranza al rischio, dei tuoi obiettivi finanziari e dell'orizzonte temporale. Diversifica il tuo portafoglio investendo in una combinazione di azioni, obbligazioni, fondi comuni, conti di risparmio e certificati di deposito. Questa diversificazione aiuta a gestire il rischio e ottimizzare i rendimenti, permettendoti di raggiungere i tuoi obiettivi finanziari.

Opportunità di Investimento a San Valentino 2026

Tassi di interesse sui fondi non investiti: L'offerta di XTB

Come risparmiare per la pensione? - Suggerimenti per investire con successo nella pensione

Investire è rischioso. Investi responsabilmente. Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.