Oggi l'epidemia di coronavirus in Cina è il tema principale per i mercati finanziari. Mentre diffonde paura in tutta la Cina, la reazione del mercato è stata finora limitata in parte perché è così difficile stimarne le conseguenze. In questa analisi evidenziamo dati che vale la pena seguire, nonché i mercati chiave da tenere d'occhio.

Una lunga attesa per i dati

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileLa fonte più ovvia di informazioni dovrebbe provenire dal governo cinese che pubblica statistiche su vendite, produzione e commercio internazionale. Ci sono due problemi con questo. In primo luogo, i mercati sono sempre stati un po 'cauti con i dati cinesi che sembrano incredibilmente fluidi. In questo caso particolare la cautela potrebbe essere ancora maggiore. In secondo luogo, l'impatto iniziale verrà mostrato nei report di febbraio che verranno pubblicati tra il 29 febbraio (il primo PMI) e il 16 marzo (produzione, vendite). Questa è una lunga attesa e gli investitori vogliono risposte ora.

La Cina è ora un'economia molto più grande che durante l'epidemia di SARS e le statistiche iniziali sui trasporti sono preoccupanti. Fonte: Ricerca XTB

Ciò significa che quello che rimane sono molte prove aneddotiche. Prima di tutto, abbiamo sentito parlare di chiusure da molte società multinazionali come Apple, General Motors, Ikea, Starbucks, McDonald’s e Toyota. 18 produttori di acciaio cinesi di 4 province chiave hanno deciso di ridurre la produzione del 30%. Ai centri di gioco d'azzardo di Macao è stato chiesto di chiudere per almeno 2 settimane. Molte università ritarderanno l'inizio del semestre almeno fino a marzo. I centri commerciali giapponesi hanno registrato un calo delle vendite del 5-15% a / a durante il Capodanno lunare. Ci sono molte prove, ma è molto difficile generalizzare. Forse le più sorprendenti sono le statistiche di viaggio del capodanno lunare riportate dal Ministero dei trasporti. Le stime iniziali hanno visto un calo del trasporto ferroviario di circa il 40%, ma per l'intero periodo di vacanza di 10 giorni è sceso a -67% a / a e il trasporto aereo è diminuito del 57%.

Due parametri da seguire

Mentre ogni giorno arrivano molte prove dalla Cina, la sfida è mettere tutto insieme. Ciò è evidente nelle prime stime per l'impatto sul PIL che varia da 0,6 a 1,1 punti percentuali. A nostro avviso, gli investitori dovrebbero concentrarsi su due aspetti: numero di infezioni e interruzioni della produzione. La prima ipotesi è che una diffusione oltre la Cina sarà limitata e che le altre economie non saranno paralizzate dai limiti di trasporto e produzione. Se tale presupposto fallisce, le conseguenze potrebbero essere disastrose. Se regge, si tratterà di tornare alla normalità in Cina. Tenere d'occhio il numero di infezioni sembra avere molto senso - se l'aumento dell'infezione rallenta (finora non l'ha fatto) sarà un segno che il virus potrebbe essere contenuto. Le interruzioni della produzione sono molto pericolose per l'economia cinese ma anche per i partner commerciali. La Hyundai coreana ha già annunciato una sosta a causa della carenza di parti. L'economia coreana, sebbene non grande, svolge un ruolo importante nella catena del valore aggiunto asiatica. Finora la provincia di Hubei deve affrontare una sosta fino al 14 febbraio, mentre altre province dovrebbero tornare al lavoro il 9 febbraio. L'estensione delle interruzioni avrebbe un impatto significativo e gli investitori dovrebbero seguire da vicino tali informazioni.

Una carenza di forniture potrebbe essere molto dannosa per il Vietnam e la Corea del Sud e potrebbe innescare un effetto domino sull'economia globale. Fonte: Ricerca XTB

I mercati da tenere d'occhio

Il virus avrà un impatto globale e influenzerà la maggior parte dei mercati in modo più o meno diretto. Tuttavia, vale la pena guardare questi 4 mercati. Tutti e 4 hanno già registrato cali importanti e probabilmente si muoveranno bruscamente a seconda dei parametri discussi sopra:

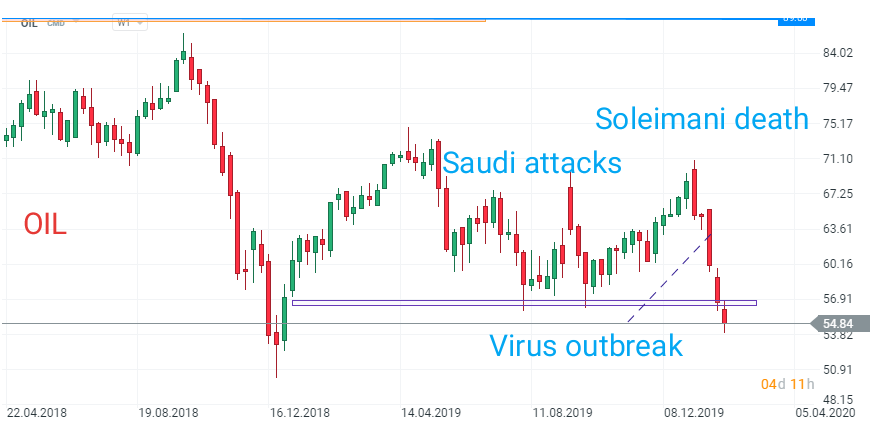

Petrolio, OIL.WTI - I prezzi del petrolio sono crollati poiché il mercato del petrolio è molto sensibile ai cambiamenti di equilibrio. La Cina è di gran lunga il maggiore importatore netto di petrolio, responsabile di oltre il 20% delle importazioni globali. La domanda è destinata a diminuire a causa della riduzione dell'attività economica e del collasso del turismo. Ciò potrebbe costringere l'OPEC a prendere in considerazione ulteriori tagli alla fornitura.

Rame: Il mercato residenziale cinese sembrava già affaticato e se l'economia dovesse soffrire, l'attività di costruzione può diminuire e ridurre la domanda di rame. La Cina era responsabile di circa il 50% della domanda globale di rame nel 2019, quindi se questo si traduce in una crisi economica in piena regola, i prezzi potrebbero crollare.

CHNComp: I profitti delle società cinesi sono diminuiti del 6,3% a / a a dicembre, anche prima della diffusione del virus. L'indice è l'esposizione più diretta all'economia cinese. Il livello chiave da guardare in questo caso è 9800.

KOSP200 - L'economia Coreana può essere gravemente colpita dalle interruzioni della produzione in Cina. Il mercato coreano si stava lentamente riprendendo quando il settore dei semiconduttori ha iniziato a recuperare, ma ora questa prospettiva si è improvvisamente oscurata. 273 è il supporto chiave da guardare.

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.