Petrolio:

- Il Brent testa la zona di resistenza chiave, appena sotto i massimi del 2018 - la prossima resistenza si trova a $ 90 al barile

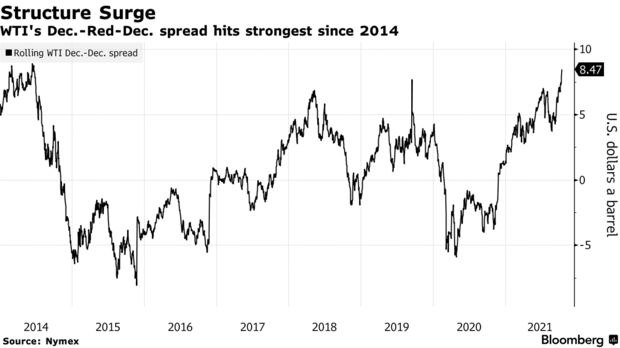

- Struttura molto ripida della curva forward

- La differenza di spread tra i contratti era di $ 1,00 all'inizio di questa settimana, mentre in una prospettiva di 12 mesi, la differenza è di oltre $ 8,00

- Emergono previsioni di iperinflazione negli Stati Uniti, che potrebbe portare a un aumento del prezzo del petrolio nel range 140-180 dollari al barile

- D'altra parte, questi livelli appaiono irrazionali data la potenziale distruzione della domanda

- WoodMac sottolinea che in precedenza si pensava che 80 dollari al barile fosse un livello distruttivo. Attualmente, tuttavia, a causa dello spostamento della domanda dal gas al petrolio, il livello di domanda distruttivo potrebbe essere stato spostato più in alto

- Saudi Aramco promette di fornire più petrolio alle raffinerie in Asia

- La Cina ha chiuso 60 miniere di carbone a causa delle inondazioni, il che non solo aumenta i prezzi del carbone, ma aumenta anche la domanda di petrolio e gas

- In precedenza, la Cina aveva ordinato a 72 miniere di aumentare la produzione di carbone, comprese le varietà più dannose per l'ambiente, nonostante le miniere avessero rispettato i limiti fissati dalle normative ambientali

- Vale la pena ricordare che la Cina mantiene un divieto non ufficiale sul carbone australiano

- L'Iran vuole più investimenti e prodotti stranieri - offre petrolio in cambio

Il prezzo del Brent si sta avvicinando a una zona chiave dell'offerta che oscilla tra gli 85 ei 90 dollari al barile. Fonte: xStation5

La differenza nei contratti a 12 mesi ha già superato gli 8 dollari al barile, che in passato indicava un "picco" della domanda a breve termine. Fonte: Bloomberg

La differenza nei contratti a 12 mesi ha già superato gli 8 dollari al barile, che in passato indicava un "picco" della domanda a breve termine. Fonte: Bloomberg

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobilePalladio:

- Il prezzo delle materie prime è rimbalzato fortemente, nonostante il fatto che le prospettive fondamentali siano rimaste invariate

- Nornickel riduce significativamente la sua previsione di deficit per quest'anno a 0,2-0,3 milioni di once da 0,4-0,5 milioni di once e a 0,3 milioni di once da 0,7 milioni di once per il 2022

- Il nornickel copre ca. 44% della fornitura di palladio

- Il settore automobilistico rappresenta l'83% di tutta la domanda di palladio

- Il capo delle vendite della compagnia mineraria russa indica che la domanda tornerà alla normalità solo nel 2023

- Si prevede che le vendite di palladio nel 2021 saranno simili a quelle del 2020 e ammonteranno a 2,6 milioni di once (rispetto al 2019, è stata una diminuzione delle vendite del 12%)

- L'azienda sta vendendo una grande quantità del suo inventario quest'anno

- L'azienda prevede di riprendere la produzione nelle miniere precedentemente allagate

- Vale la pena notare che le interruzioni di corrente possono avere effetti contrastanti sul prezzo del palladio. Da un lato, l'estrazione mineraria è molto energivora. D'altro canto, la carenza di energia, in particolare in Asia, potrebbe portare a una stagnazione della produzione nel settore automobilistico.

La resistenza chiave per il palladio si trova intorno a $ 2.250 e $ 2.300. Fonte: xStation5

La resistenza chiave per il palladio si trova intorno a $ 2.250 e $ 2.300. Fonte: xStation5

Oro:

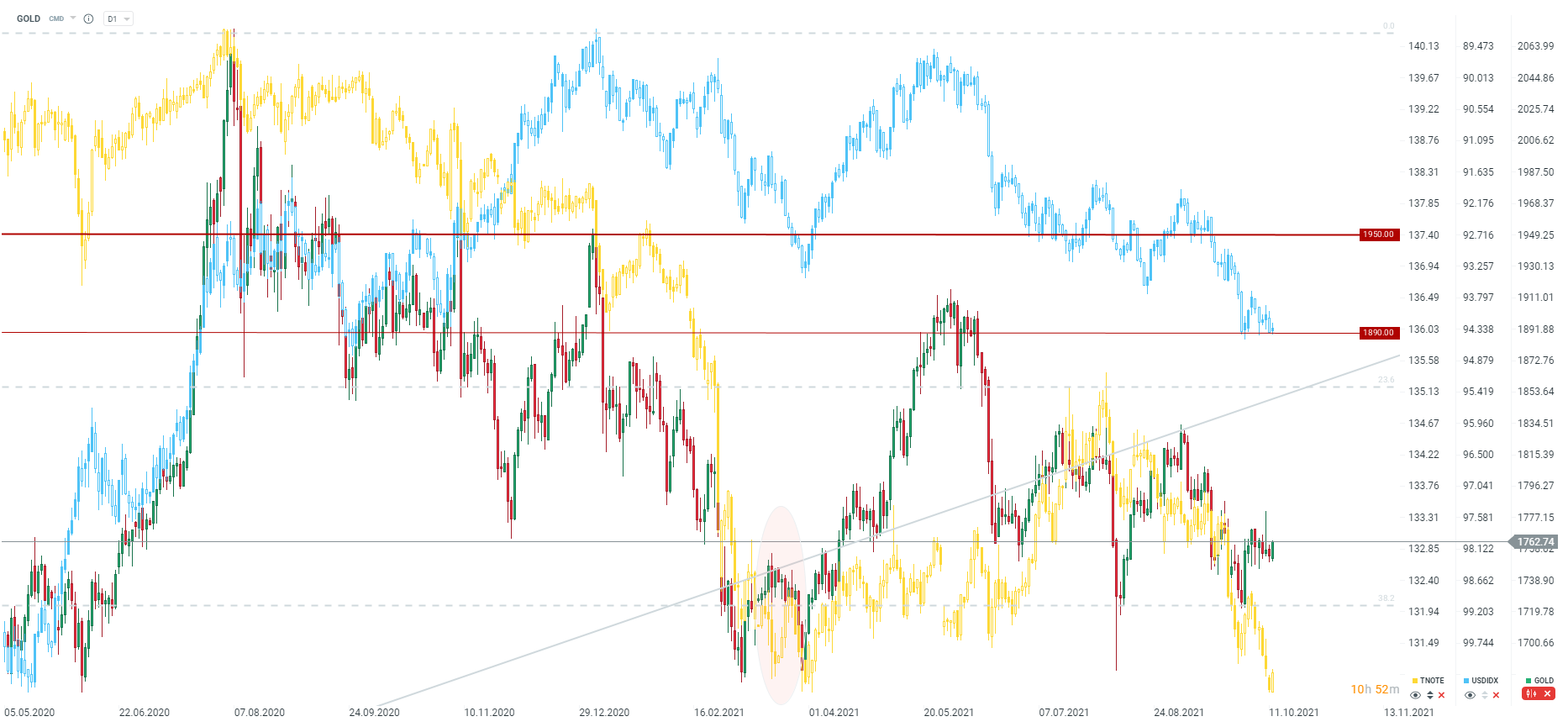

- Gli ETF continuano a vendere oro, invece in leggera ripresa dal posizionamento speculativo

- I rendimenti obbligazionari sono chiaramente in aumento, indicando un potenziale calo dei prezzi dell'oro. Anche il dollaro USA sta guadagnando

- Improbabile un crollo del governo degli Stati Uniti, d'altra parte gli investitori del mercato dell'oro potrebbero non credere all'inizio del tapering del QE a novembre, dati i deboli dati del mercato del lavoro per settembre

Gli ETF continuano a vendere oro. Fonte: Bloomberg

Gli ETF continuano a vendere oro. Fonte: Bloomberg

Attualmente possiamo osservare una divergenza molto ampia tra TNOTE e i prezzi dell'oro. Una differenza simile era evidente a marzo. Fonte: xStation5

Attualmente possiamo osservare una divergenza molto ampia tra TNOTE e i prezzi dell'oro. Una differenza simile era evidente a marzo. Fonte: xStation5

Mais:

- Il prezzo rimane in un range ristretto di 500-550 centesimi per staio - solo un movimento oltre di uno di questi livelli potrebbe portare a movimenti di prezzo più grandi

- La stagionalità a 15 anni indica un potenziale inizio di un movimento al rialzo, d'altra parte, la volatilità a 5 anni mostra che le prossime settimane potrebbero essere contrastanti

- Una leggera ripresa da parte degli speculatori - abbiamo generalmente assistito a un sell-off da aprile di quest'anno

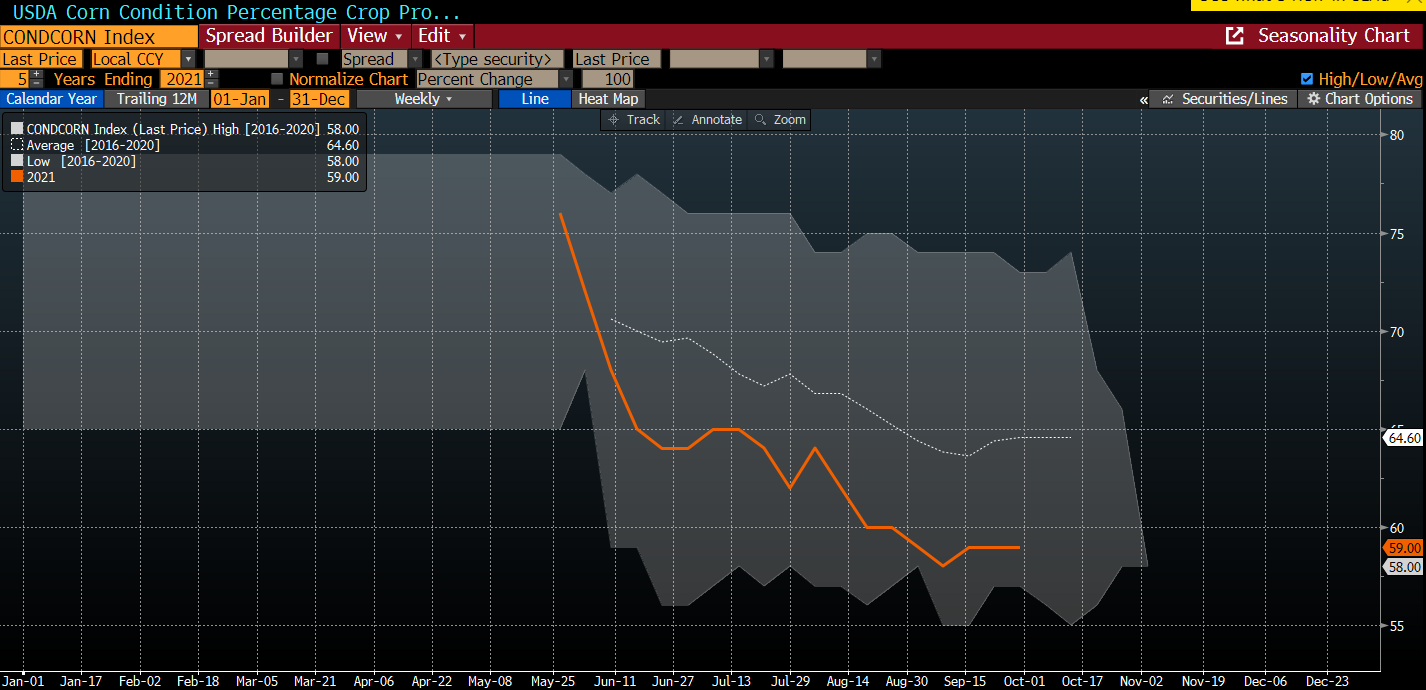

- La qualità dei raccolti di mais negli Stati Uniti lascia molto a desiderare. In caso di maltempo (come l'anno scorso), possibile raccolto molto debole che porterà alla ripresa dei prezzi

- La semina tardiva dello scorso anno, seguita da inondazioni e neve, ha impedito il raccoglimento dell'intero raccolto di mais, il che ha portato a un chiaro rimbalzo dei prezzi.

- Quest'anno abbiamo anche un aumento significativo dell'esportazione di materie prime, in particolare in Cina

I prezzi del mais hanno cercato di rimbalzare per diverse settimane. La mancanza di un chiaro rimbalzo nelle principali materie prime agricole statunitensi è probabilmente dovuta alla debolezza del real brasiliano. Il fattore chiave per i prezzi sarà l'inizio del raccolto negli Stati Uniti: più tardi sarà, meglio sarà per i prezzi. Fonte: xStation5

I prezzi del mais hanno cercato di rimbalzare per diverse settimane. La mancanza di un chiaro rimbalzo nelle principali materie prime agricole statunitensi è probabilmente dovuta alla debolezza del real brasiliano. Il fattore chiave per i prezzi sarà l'inizio del raccolto negli Stati Uniti: più tardi sarà, meglio sarà per i prezzi. Fonte: xStation5

La qualità dei raccolti di mais è stata relativamente bassa negli ultimi 5 anni. In teoria, il tempo potrebbe rendere questa stagione pessima come l'anno scorso. Fonte: Bloomberg

La qualità dei raccolti di mais è stata relativamente bassa negli ultimi 5 anni. In teoria, il tempo potrebbe rendere questa stagione pessima come l'anno scorso. Fonte: Bloomberg

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.