Il dato odierno sull’inflazione statunitense è stato più o meno in linea con le aspettative, segnando il primo dato sull’inflazione statunitense quest’anno che non ha sorpreso al rialzo. Tuttavia, il rapporto sull'inflazione di oggi non indica che la situazione sia cambiata radicalmente rispetto alle letture precedenti, anche se c'è un "barlume di speranza". Questa speranza deriva dal calo dei prezzi delle auto usate e dal continuo calo del contributo del mercato immobiliare. Diamo un'occhiata ai dettagli del rapporto:

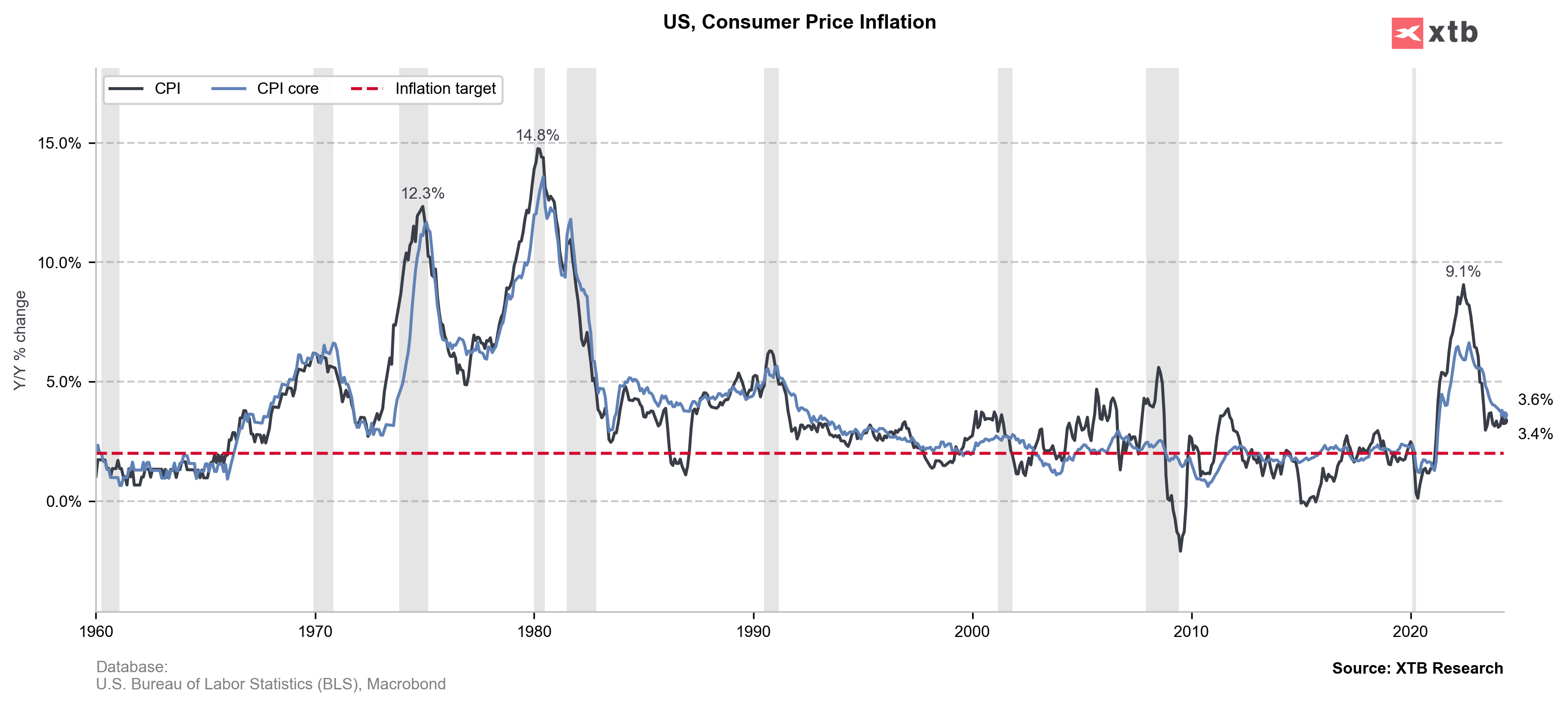

Continua la moderata flessione dell'inflazione core

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileL’inflazione core sta rallentando al 3,6% su base annua come previsto, mentre su base mensile mostra un aumento dello 0,3% su base mensile, anch’esso in linea con le aspettative. A questo proposito la Fed può ritenersi soddisfatta, anche se l’inflazione core resta ancora troppo elevata per considerare un ciclo più lungo di tagli dei tassi di interesse.

Fonte: Bloomberg Finance LP, XTB

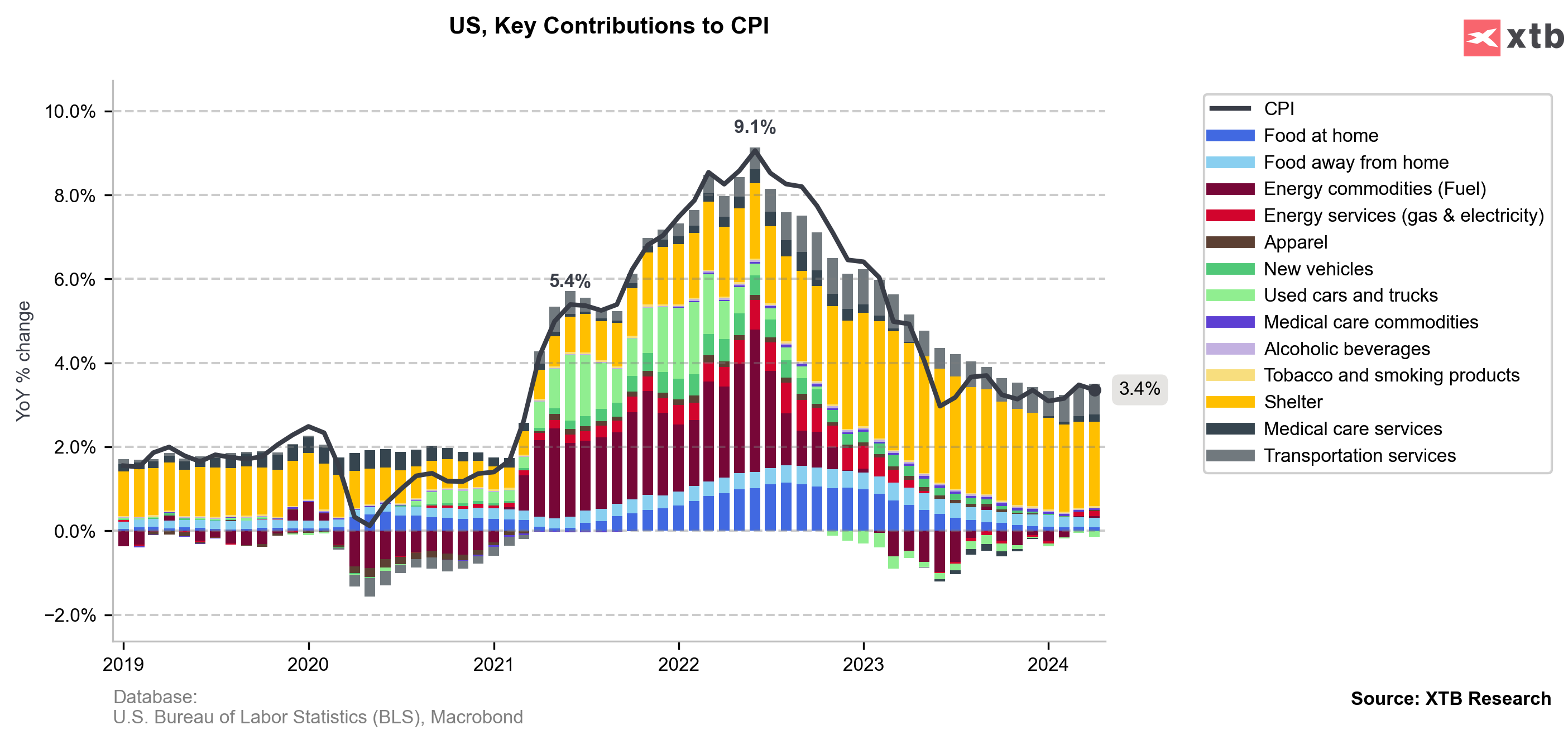

Il calo dei prezzi delle auto usate consente di ridurre la lettura dell’inflazione

Osservando il grafico dei contributi all’inflazione si nota a prima vista il contributo negativo delle auto usate. Nelle due letture precedenti, questo contributo era minimo, ma ora si è tradotto in un’inflazione complessiva inferiore al 3,4% su base annua. Senza il calo dei prezzi delle automobili, avremmo osservato che l’inflazione sarebbe rimasta al 3,5% su base annua.

Fonte: Bloomberg Finance LP, XTB

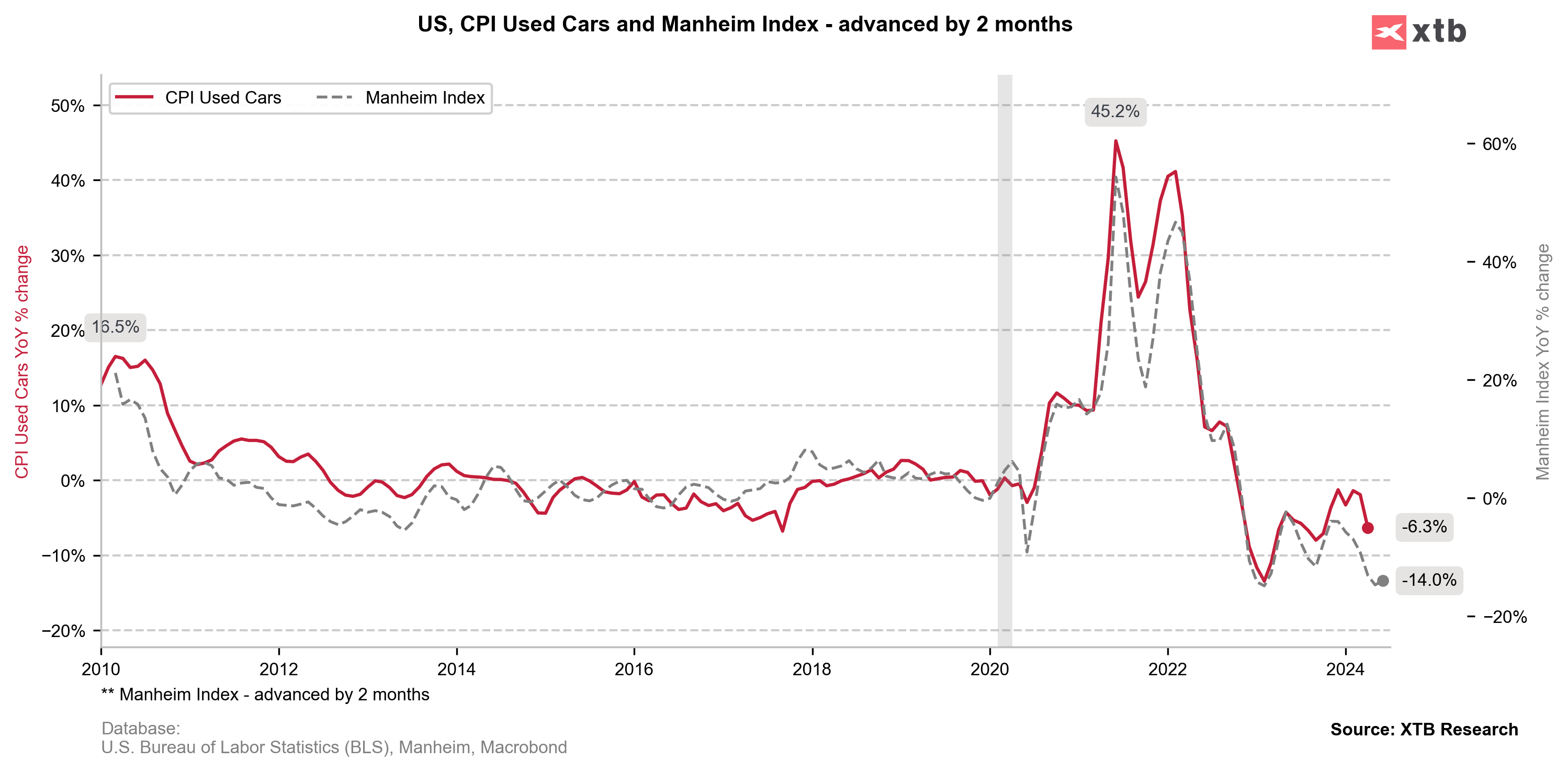

Vale la pena notare che l’indice del valore dei veicoli usati di Manheim, che mostra i cambiamenti dell’inflazione con un anticipo di circa due mesi rispetto ai dati CPI, suggerisce da tempo che nel rapporto sull’inflazione è in arrivo un calo più profondo dei prezzi delle automobili. Dopo diversi mesi di consolidamento, prevediamo un calo maggiore dei prezzi che potrebbe continuare nei prossimi mesi.

Fonte: Bloomberg Finance LP, XTB

Immobile rimane il principale contributore

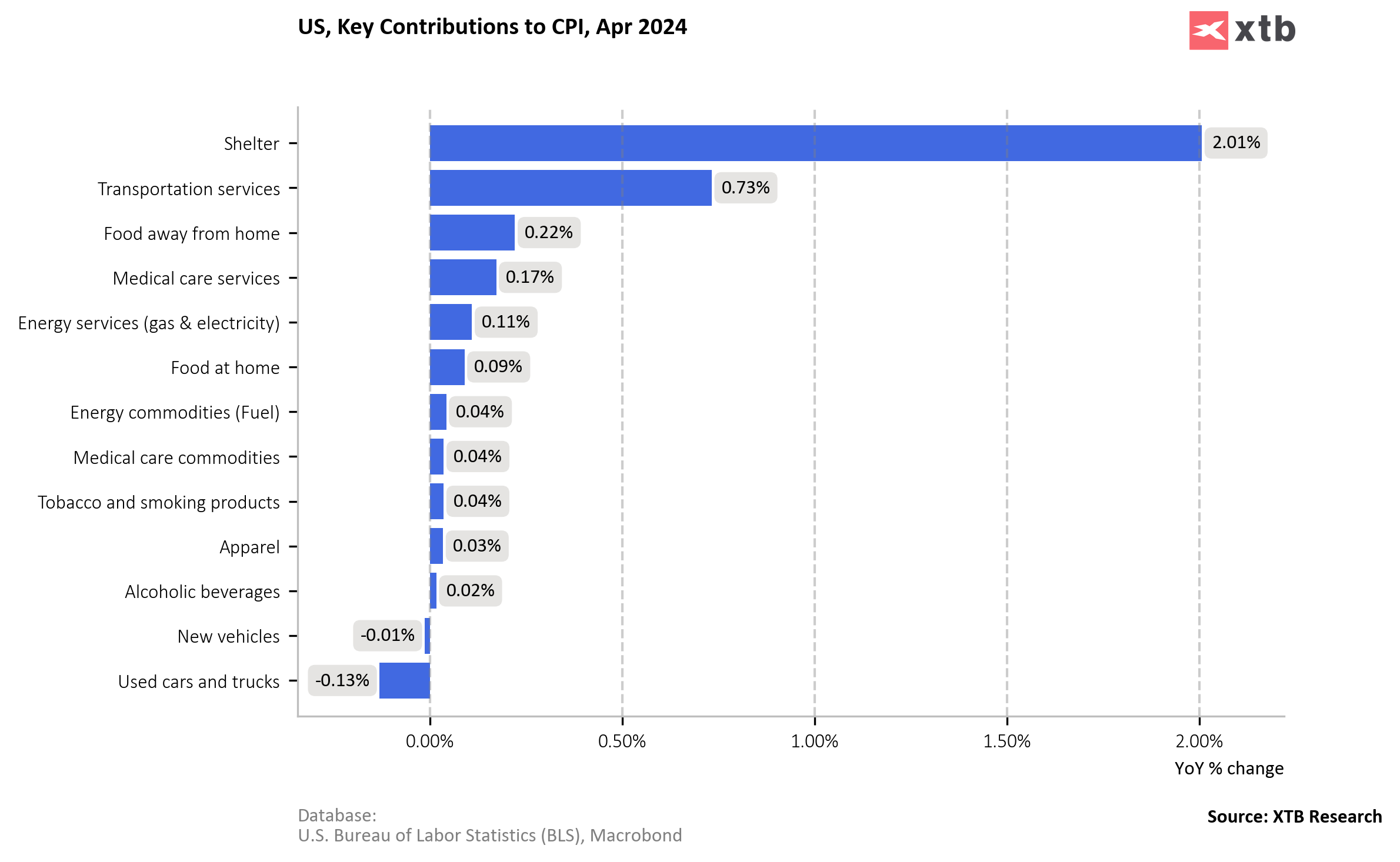

Nell'inflazione annua, gli affitti hanno rappresentato fino a 2 punti percentuali di inflazione. Un contributo significativo viene anche dai servizi di trasporto, che possono essere in qualche modo collegati all’aumento dei prezzi del carburante, che contribuiscono anch’essi positivamente all’inflazione. C’è anche una ripresa nel contributo dei servizi di pubblica utilità e dei servizi medici.

Fonte: Bloomberg Finance LP, XTB

Il rapporto Case Shiller suggerisce ancora una diminuzione del contributo dell'inflazione degli affitti, ma è evidente che questa durerà solo per pochi mesi, dopodiché osserveremo un rimbalzo.

Fonte: Bloomberg Finance LP, XTB

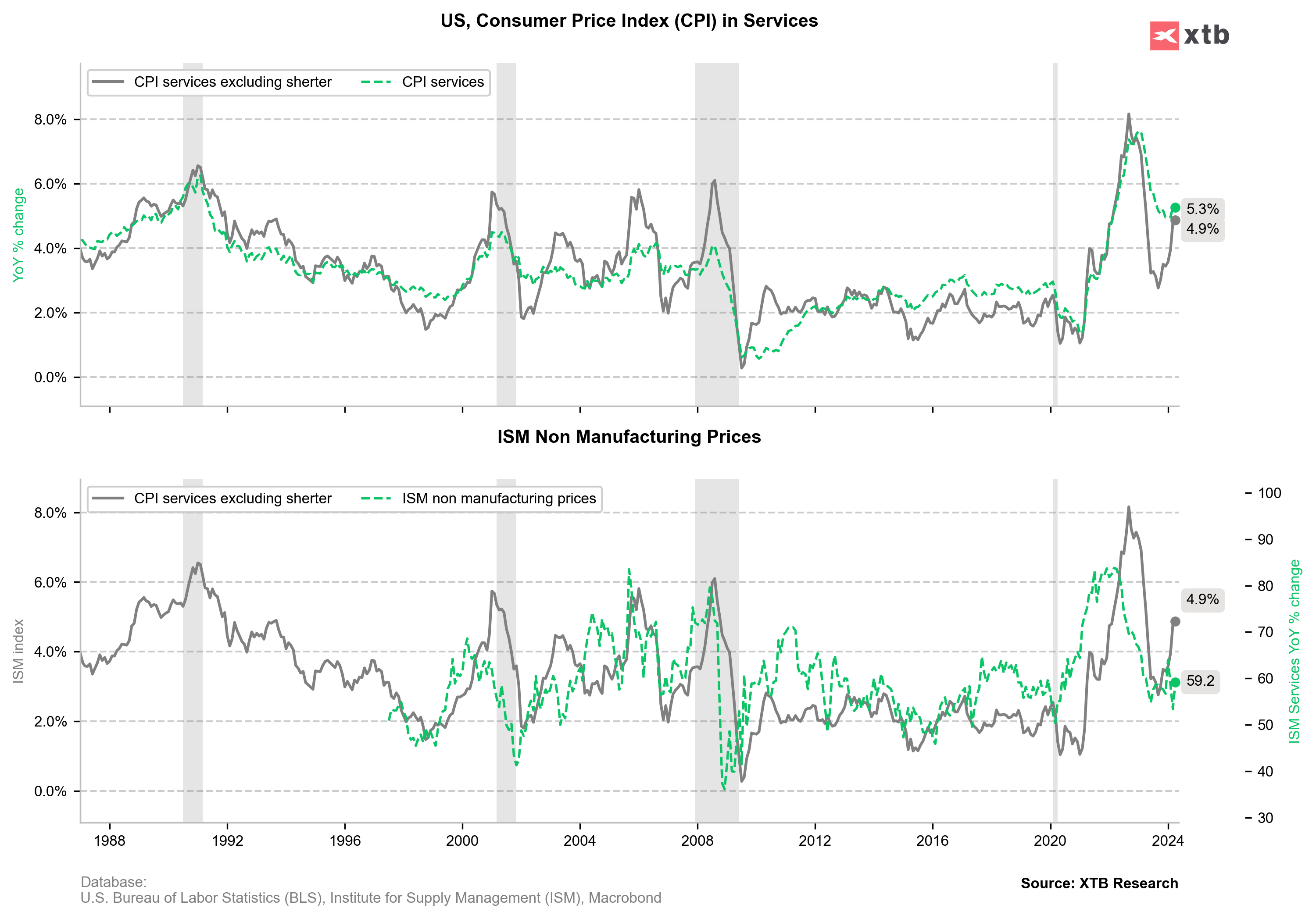

È questa la fine del rimbalzo dell’inflazione dei servizi?

Ad un certo punto, abbiamo osservato un calo dell’inflazione dei servizi, esclusi gli affitti, al di sotto del 4%. Successivamente, tuttavia, ha registrato una ripresa significativa. Ora, tuttavia, il dato è in aumento solo dal 4,8% al 4,9% su base annua. Questo è, ovviamente, un segnale positivo, anche se un rapporto sull'inflazione non dovrebbe cambiare le decisioni della Fed.

Fonte: Bloomberg Finance LP, XTB

Cosa significa il rapporto per la Fed e come ha reagito il mercato?

Il dato è certamente qualcosa che la Fed voleva vedere dall’inizio dell’anno. L’inflazione non ha sorpreso al rialzo, l’inflazione core continua a diminuire e l’inflazione dei servizi non è così spaventosa. Ciò, ovviamente, non cambia la situazione per quanto riguarda i tagli dei tassi per ora. La Fed ha bisogno di vedere segnali di ulteriore calo e, al momento, assistiamo semplicemente a un rallentamento o a un arresto della ripresa che si è verificata dall’inizio di quest’anno. Inoltre, vale la pena tenere d’occhio i prezzi dell’energia, che quest’anno sono stati sorprendenti, e si avvicina un periodo in cui i prezzi del petrolio e del gas potrebbero registrare aumenti stagionali.

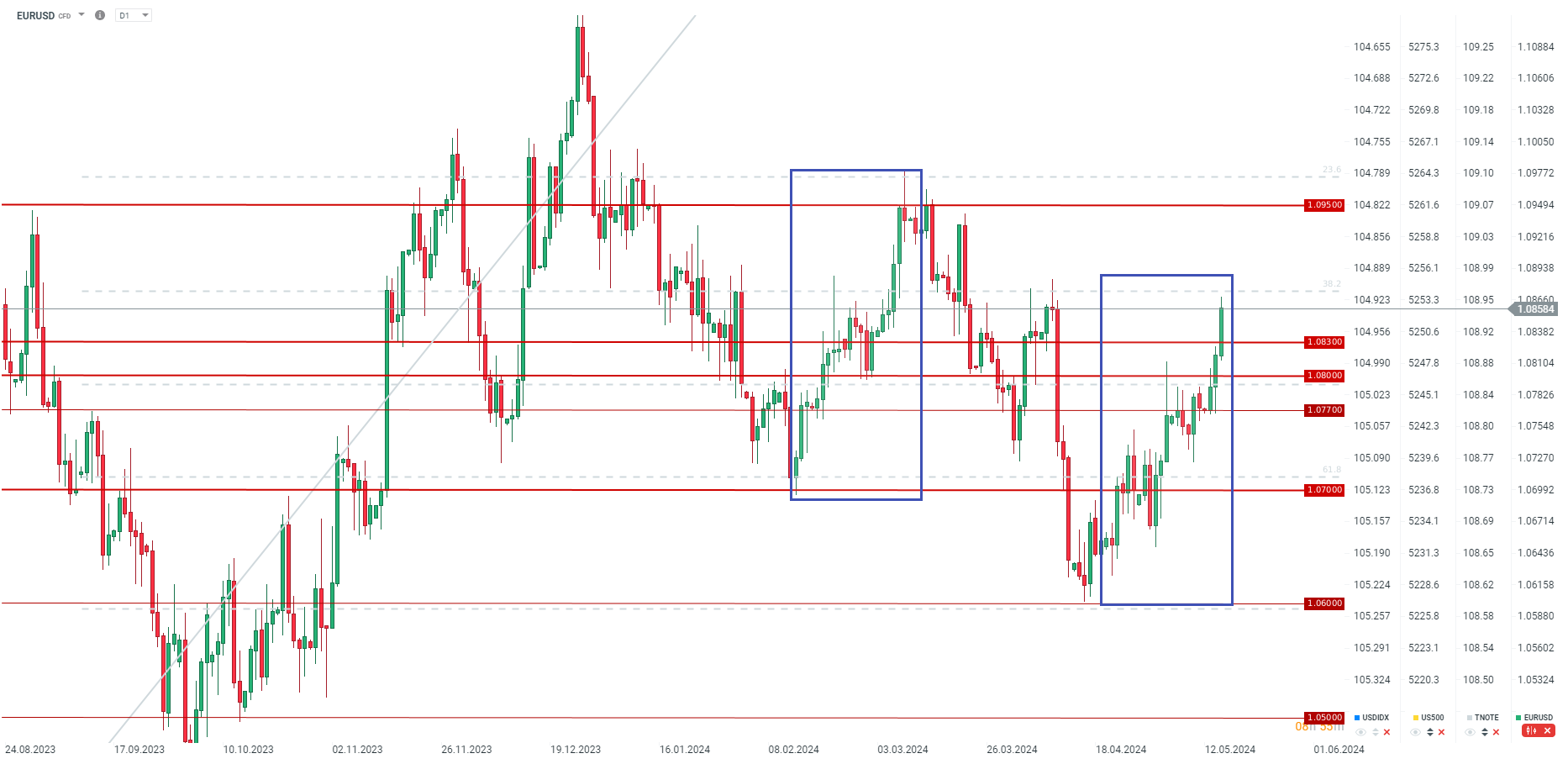

L’EURUSD sta vivendo un balzo significativo oggi, continuando il movimento al rialzo iniziato a metà del mese scorso. Se l'EUR/USD dovesse eguagliare la più ampia correzione del trend ribassista iniziato a dicembre, allora l'EUR/USD potrebbe potenzialmente testare l'area 1,0900. Tuttavia, vale la pena ricordare che a giugno è previsto un possibile taglio dei tassi da parte della BCE, eventualmente seguito da un'altra mossa a luglio, che potrebbe pesare sulla valuta europea. Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.