Il dollaro si apprezza in vista del rilascio dell'IPC di novembre alle 14:30 📌

Il dollaro USA sta lievemente rafforzandosi in vista della pubblicazione dei dati sull'inflazione CPI di novembre dagli Stati Uniti. Il mercato si aspetta che l'inflazione CPI aumenti leggermente rispetto al mese precedente, mentre il CPI core dovrebbe rimanere invariato.

Il mercato prevede che l'inflazione CPI di novembre negli Stati Uniti aumenterà al 2,7% dopo il 2,6% di ottobre, con un incremento mensile dello 0,3%, rispetto allo 0,2% precedente. Si prevede che il CPI core rimanga invariato al 3,3%, con un tasso di crescita mensile dello 0,3%.

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileGli investitori stanno prezzando una probabilità dell'85% di un taglio dei tassi da parte della Fed il 18 dicembre. Sulla base di ciò, possiamo supporre che una lettura dell'inflazione CPI superiore alle previsioni potrebbe portare a una drastica diminuzione delle probabilità implicite di un allentamento monetario a dicembre.

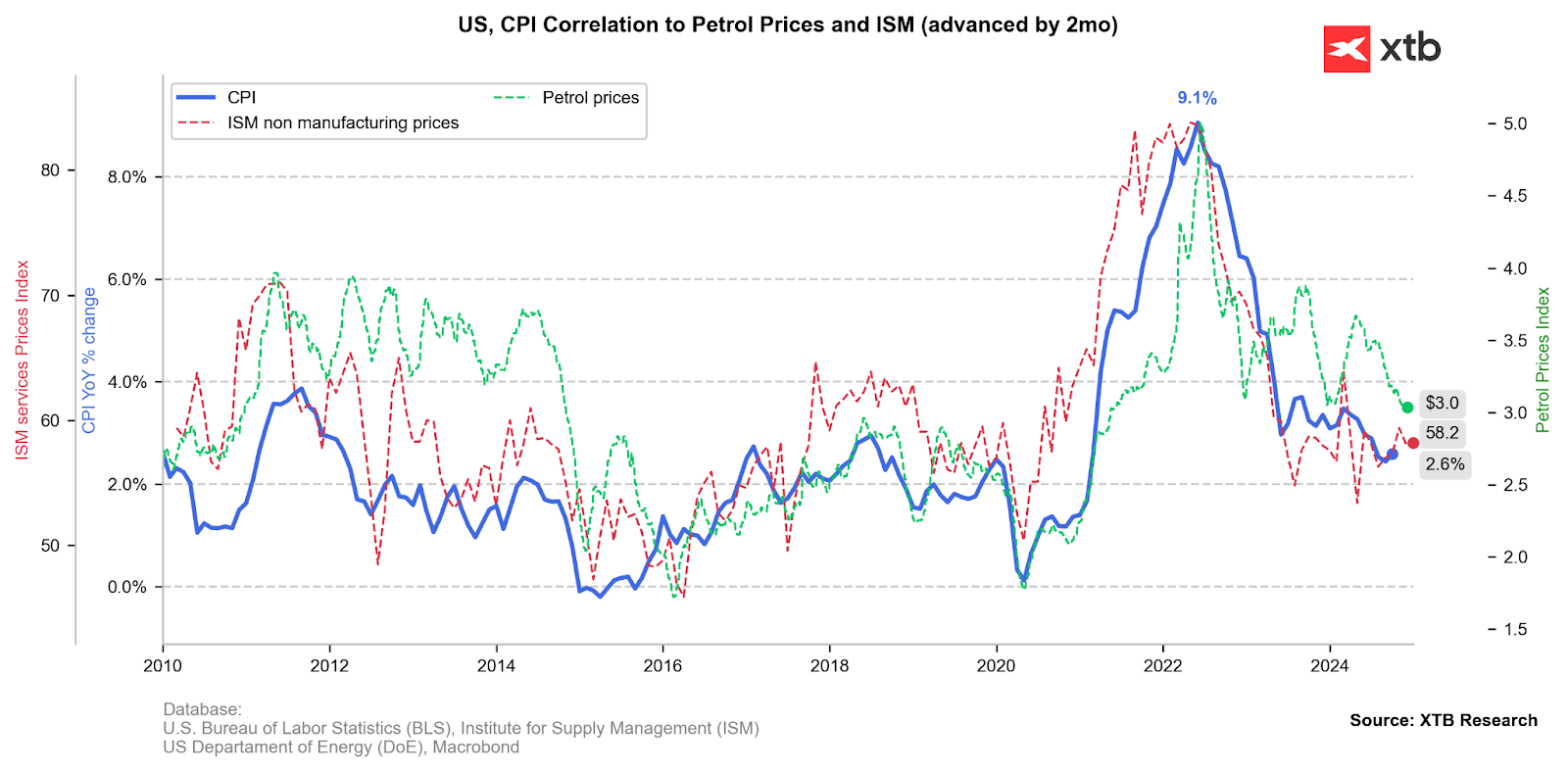

Il componente dei prezzi nell'ultimo rapporto ISM dei servizi di novembre ha indicato pressioni sui prezzi molto più forti del previsto. Nel frattempo, le aspettative di inflazione a breve termine secondo il sondaggio dell'Università del Michigan sono aumentate; i consumatori americani temono l'aumento dei prezzi alla luce dei potenziali nuovi dazi sotto l'amministrazione Trump nel 2025.

I prezzi globali del petrolio rimangono bassi e, combinati con dati leggermente più deboli dal mercato del lavoro statunitense, offrono alla Federal Reserve spazio per estendere la "finestra" per allentare la politica monetaria attraverso un altro taglio dei tassi.

Indipendentemente dalla pubblicazione dell'IPC odierno, riteniamo che nella prima metà del 2025 la Federal Reserve rimarrà cauta riguardo ulteriori tagli dei tassi e vorrà prima valutare come le politiche della nuova amministrazione USA influenzeranno la dinamica dei prezzi, il comportamento dei consumatori e il mercato del lavoro. Non vediamo nemmeno debolezze cicliche nell'economia statunitense, e se questa situazione dovesse persistere nei prossimi mesi, la Fed potrebbe essere incline a mantenere la sua politica invariata. Di conseguenza, il dollaro e i rendimenti potrebbero rimanere forti nel medio termine, anche se l'IPC risulterà inferiore o allineato con le aspettative.

Le recenti pubblicazioni e dichiarazioni da parte dei membri della Fed suggeriscono che la Federal Reserve probabilmente rimarrà cauta nel segnalare una politica monetaria più accomodante per il momento. D'altra parte,

I contributi indicano componenti meno deflazionistiche

Negli ultimi mesi, molti componenti hanno esaurito il loro potenziale deflazionistico. I prezzi dell'energia, delle auto usate e degli alimenti sono stati fattori chiave che hanno supportato il continuo calo dei prezzi. Tuttavia, l'entità di questi cali è stata tale che il potenziale di mantenere tali dinamiche è diminuito mese dopo mese. Diamo un'occhiata più da vicino ai singoli contributi e a cosa possiamo aspettarci dalla lettura odierna.

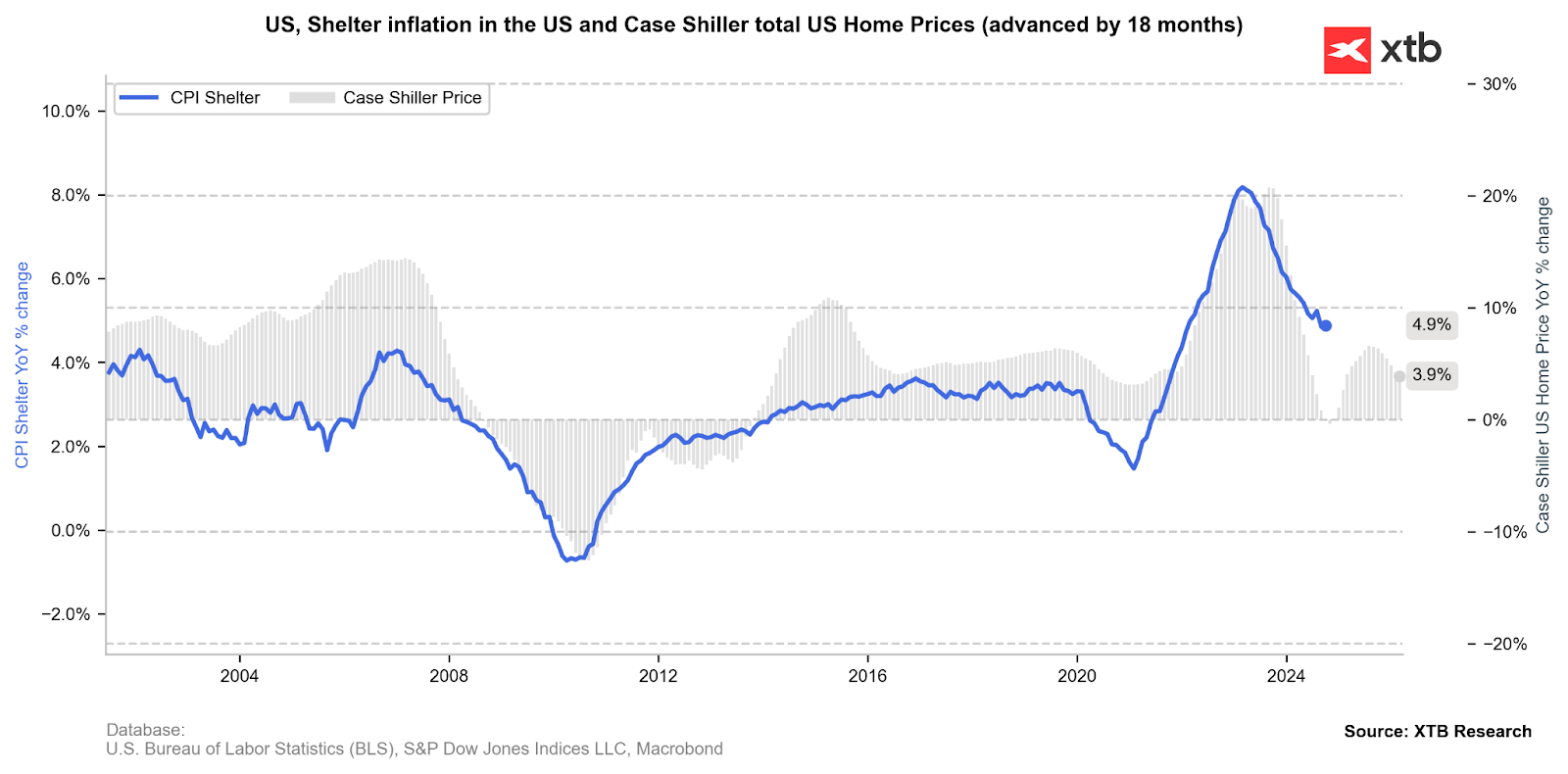

L'indice dei prezzi delle case Case-Shiller, con un anticipo di circa 18 mesi, suggerisce i livelli di prezzo nel settore degli affitti. Questo è il componente più grande dell'inflazione, rappresentando oltre il 36% della misura totale dell'inflazione. La fine di quest'anno e l'inizio del prossimo indicano che, nel breve termine, potremmo sperimentare un leggero aumento della pressione sui prezzi. Tuttavia, a lungo termine, i prezzi delle abitazioni sono tornati a una tendenza al ribasso, suggerendo potenziali fluttuazioni a breve termine.

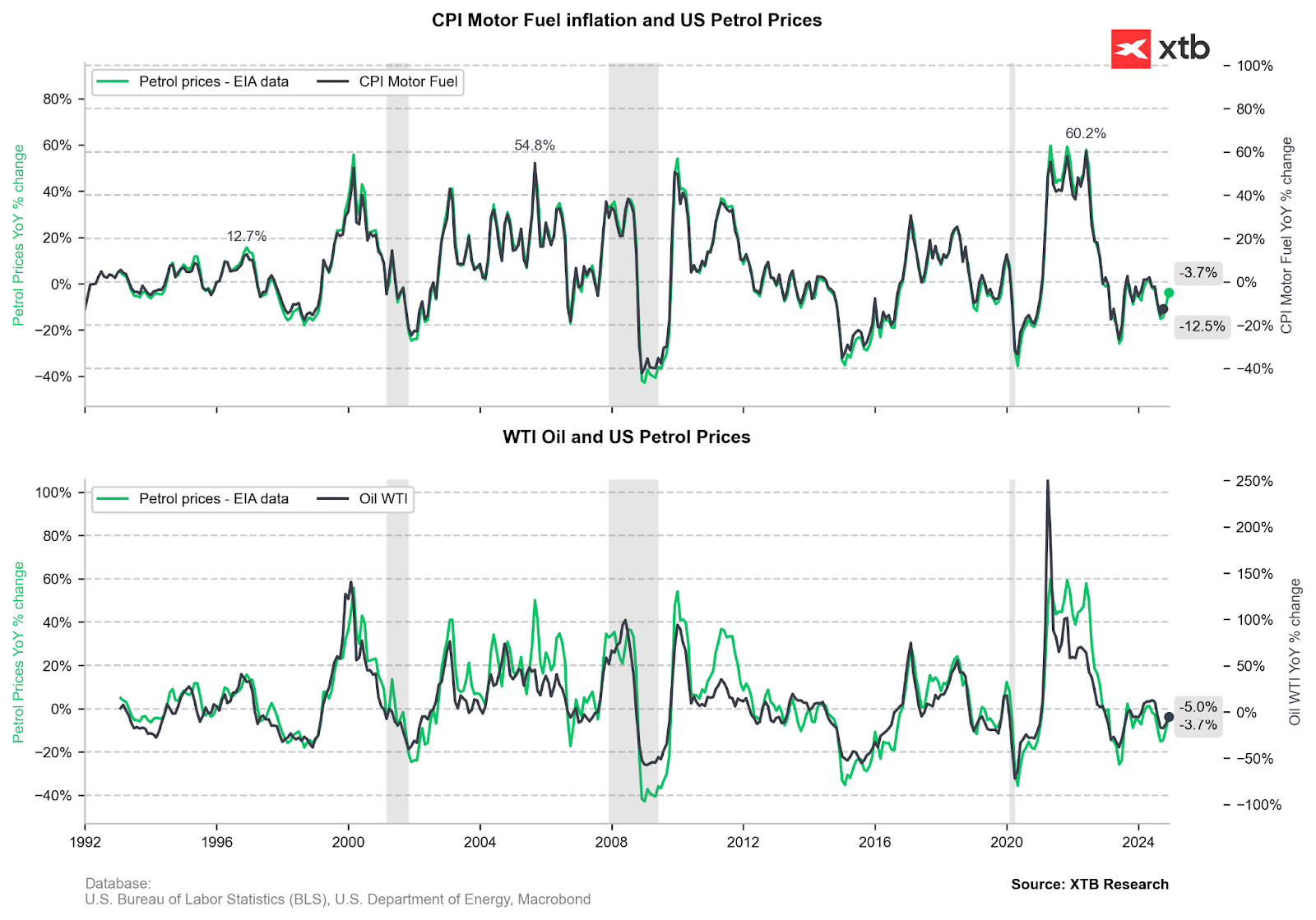

I prezzi dell'energia, in particolare del petrolio, sono aumentati nel corso dell'ultimo mese. Di conseguenza, è improbabile che l'impatto negativo dei prezzi dell'energia osservato nei mesi scorsi continui.

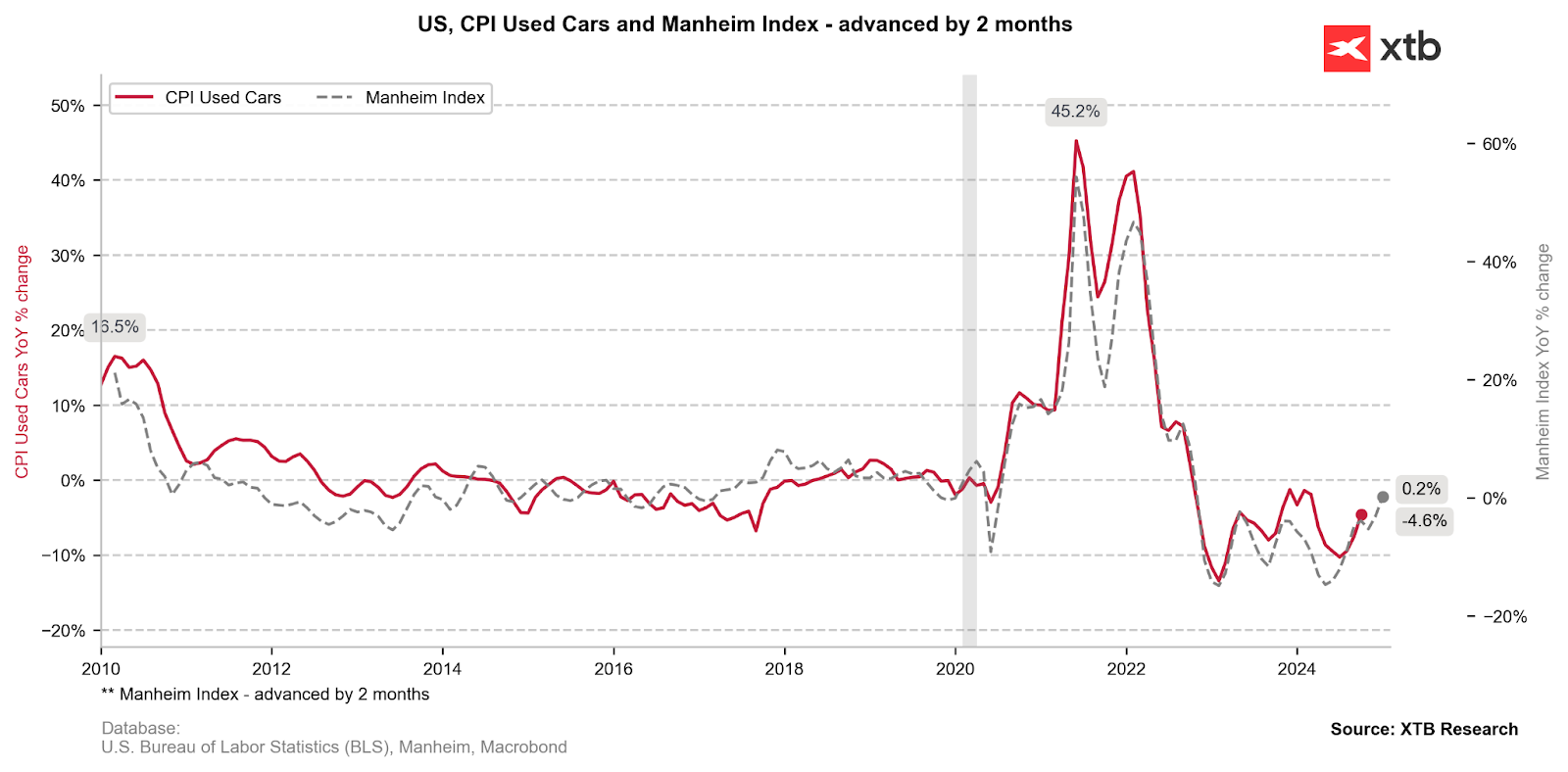

Una situazione simile è evidente nel settore delle auto usate. Le dinamiche dei prezzi sono scese a livelli così bassi che il potenziale per un ulteriore movimento è stato esaurito, e ora stiamo osservando un rimbalzo dalla zona deflazionistica.

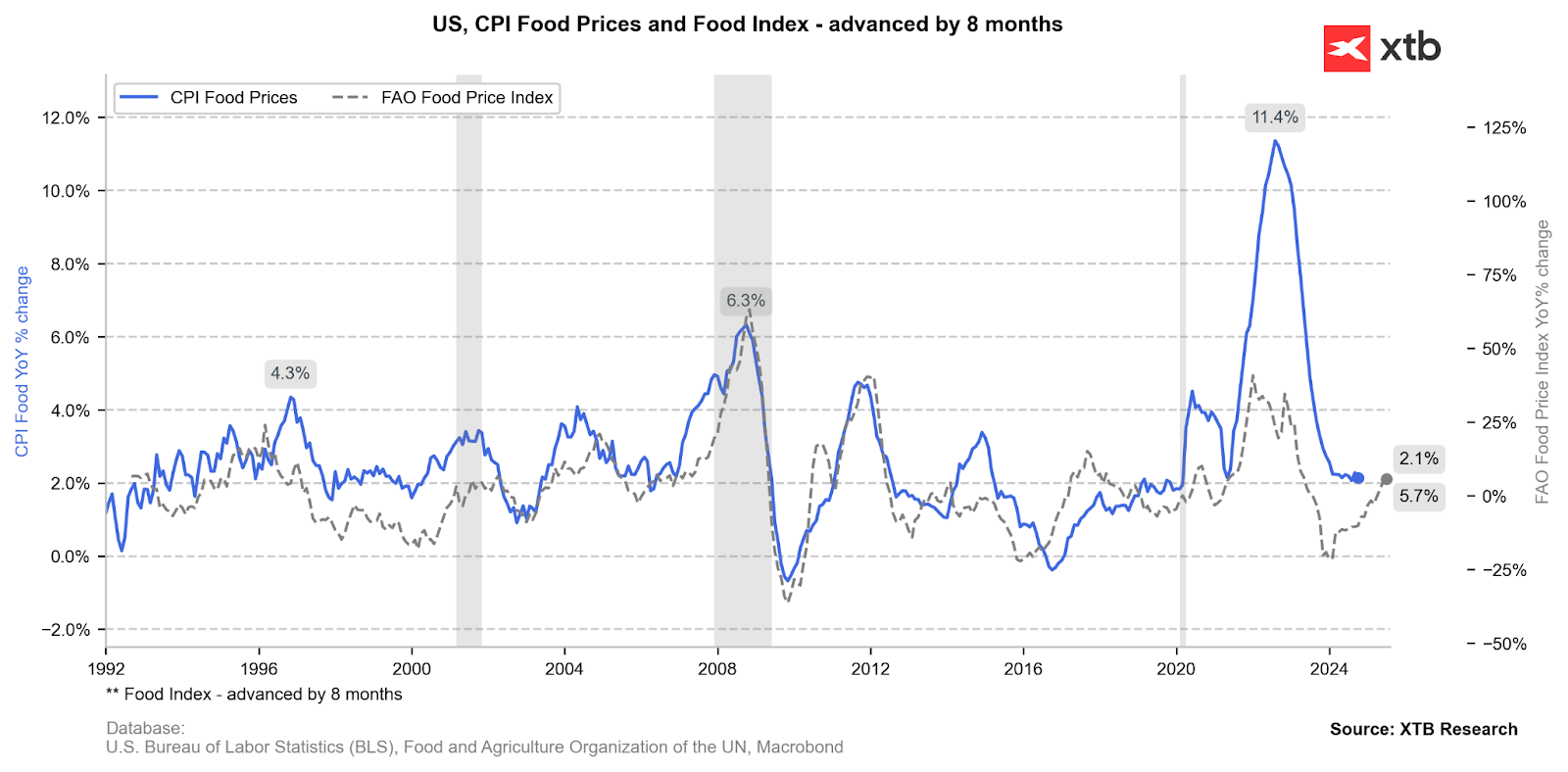

La situazione è molto simile per i prezzi degli alimenti. Dopo essere rimasti temporaneamente nella zona delle dinamiche negative, i prezzi stanno rimbalzando verso i livelli medi degli anni precedenti. Questo non indica necessariamente un ritorno dell'inflazione, ma piuttosto una normalizzazione del mercato e l'assenza di un fattore deflazionistico, come visto nei mesi precedenti.

Grafico EURUSD (Intervallo D1)

Guardando la coppia EURUSD su un intervallo giornaliero più ampio, vediamo che il pattern del doppio massimo si è verificato a livelli vicini a 1,11. Se lo scenario di correzione 1:1 non si materializzerà e la coppia scenderà nuovamente sotto 1,04, potremmo aspettarci una pressione a lungo termine per testare la parità. A supporto di questo scenario c'è la politica accomodante della BCE, dove i banchieri non hanno escluso la possibilità di riportare i tassi "sotto il neutrale". Nel frattempo, negli Stati Uniti, il 2025 sotto la nuova amministrazione Trump sembra orientato in una direzione decisamente più hawkish. Il differenziale dei rendimenti potrebbe favorire il dollaro.

Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.