La sera stessa delle elezioni europee, il 9 giugno, la scena politica francese è stata scossa da un inaspettato colpo di scena. Non perché la destra radicale abbia ottenuto la maggioranza dei seggi in parlamento – poiché ciò era già previsto dai sondaggi preliminari –, ma piuttosto perché il Presidente ha preso la decisione improvvisa di sciogliere l'Assemblea Nazionale. Di conseguenza, i cittadini torneranno alle urne il 30 giugno e il 7 luglio, con la minaccia di affrontare un’altra convivenza. Come ha reagito il mercato azionario dopo la notizia?

UNA CAMPAGNA AMBIZIOSA NONOSTANTE IL DEFICIT

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileLe prime fasi della campagna legislativa sono state segnate da intense turbolenze all'interno dei partiti politici, che hanno portato alla formazione di alleanze polarizzate: il Rassemblement National (radunato dai Républicains e Reconquête), il Nouveau Front Populaire (NFP) e la coalizione presidenziale Ensemble pour la Repubblica. Le proiezioni attuali danno loro rispettivamente il 36%, 29% e 20% dei voti.

Le campagne elettorali si concentrano su importanti questioni attuali come la precedente riforma delle pensioni, il potere d’acquisto, la sicurezza e la cultura. Le proposte evidenziate includono la spinta del NFP ad aumentare il salario minimo, il piano del RN di esonerare parzialmente i contributi dei datori di lavoro sugli aumenti salariali e l'intento condiviso di revocare la riforma delle pensioni.

Tuttavia, questi programmi promettenti hanno incontrato un grosso ostacolo con la decisione della Commissione Europea del 19 giugno di sottoporre la Francia alla procedura per disavanzo pubblico eccessivo. I paesi che si trovano ad affrontare questa sanzione includono anche Italia, Ungheria, Belgio, Slovacchia, Malta e Polonia (solo Italia e Ungheria hanno deficit più elevati rispetto alla Francia, che si attesta al 5,5% del PIL). Una punizione collettiva che potrebbe essere considerata meno controversa rispetto a quella rivolta a una singola nazione.

Il rischio principale per questi paesi? Una multa potenziale dello 0,1% del Pil (circa 2,5 miliardi di euro per la Francia) se non riusciranno a ridurre il deficit di 0,5 punti percentuali all'anno. Anche se tale sanzione non è mai stata applicata, potrebbe essere vista come un segnale inviato dall'Unione Europea ai candidati in vista delle elezioni: i tempi non sono favorevoli ad un aumento della spesa pubblica, e dovrebbero invece concentrarsi sul debito. riduzione. Moody's ha anche segnalato un potenziale declassamento del rating creditizio della Francia, citando i maggiori rischi nella gestione delle finanze pubbliche a causa della situazione politica.

Inoltre, la Banca Centrale Europea ha indicato che non ricorrerà all’allentamento quantitativo in caso di perturbazioni nel mercato obbligazionario francese. Pertanto, il prossimo governo dovrà evitare di aumentare il premio di rischio richiesto dai creditori per il debito francese durante le aste future.

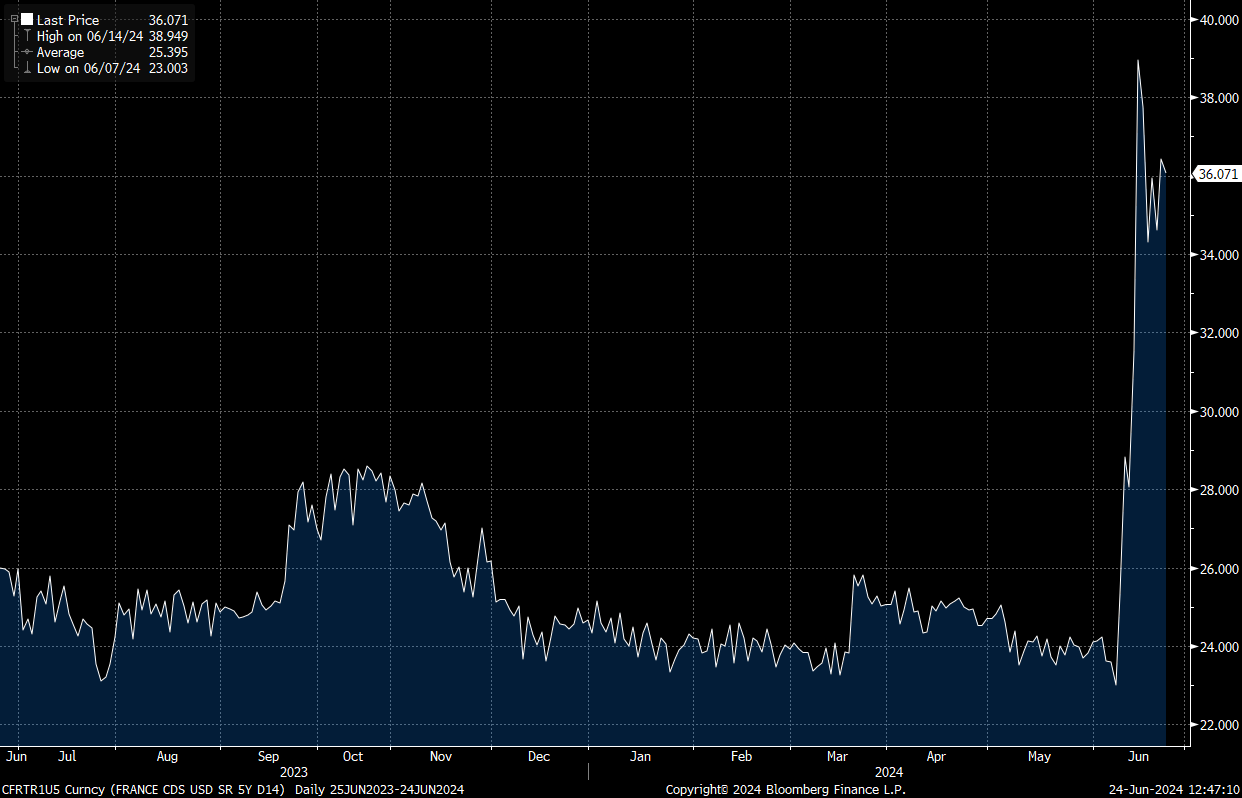

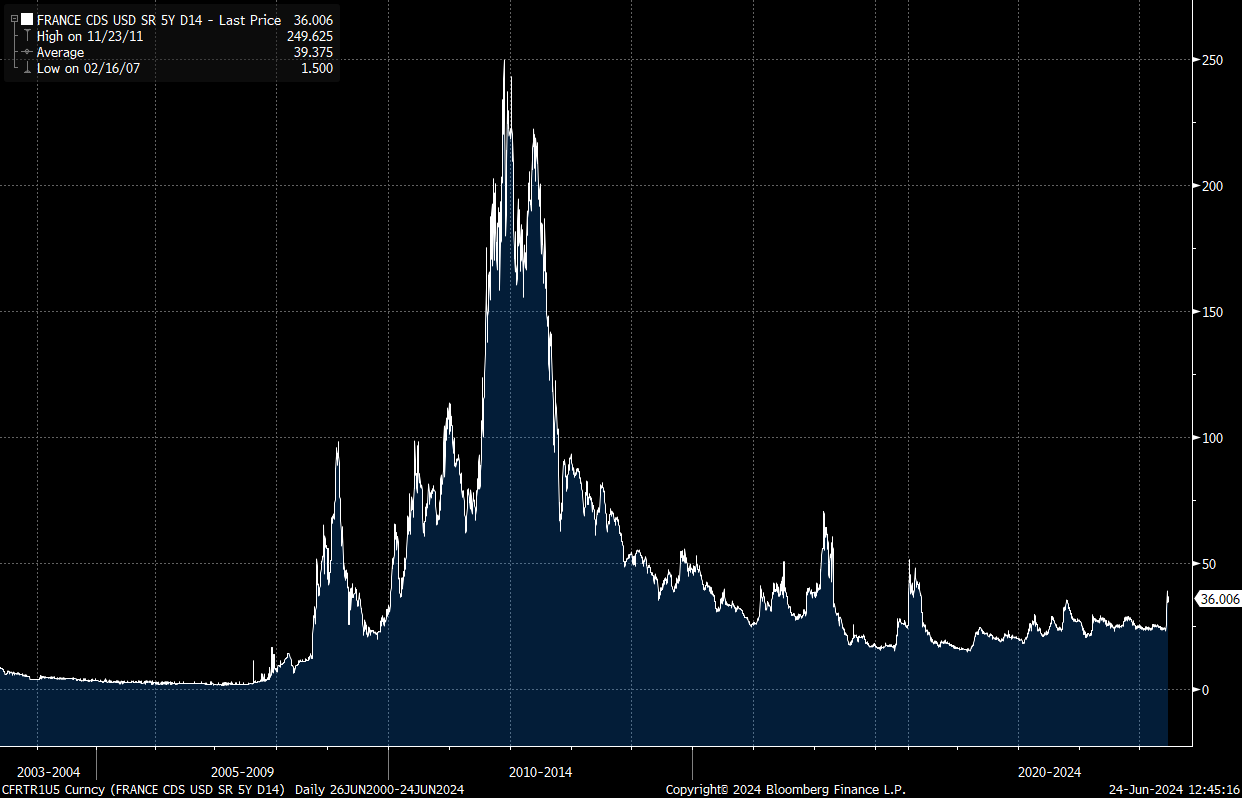

MOVIMENTO DI COPERTURA DEI CDS OSSERVATO

Mentre il rischio di default a breve termine sul debito francese, indicato dal suo credit default swap (CDS), è aumentato in modo significativo, la curva a lungo termine mostra che il recente aumento non è ancora allarmante:

CDS Francia, 5 anni. Fonte: Bloomberg.

CDS Francia, 5 anni. Fonte: Bloomberg.

I credit default swap (CDS) sono derivati spesso paragonati ad un’assicurazione contro il default.

I PREZZI CI DICONO TUTTO QUELLO CHE DOBBIAMO SAPERE

I mercati amano trovare scuse per muoversi. Di solito aspettano notizie da un evento economico del calendario per reagire, con i prezzi in bilico su livelli di supporto pronti a rimbalzare, o su livelli di resistenza pronti a essere respinti.

Che cosa è successo al CAC 40 (l'indice di riferimento francese delle 40 maggiori capitalizzazioni) dopo l'annuncio dei risultati delle elezioni europee e lo scioglimento dell'Assemblea nazionale da parte di Macron?

Il 16 gennaio, abbiamo evidenziato una zona rossa confluente tra vari obiettivi di profitto dei trader istituzionali, situati a 8028 e 8269, appena al di sotto di un'importante resistenza geometrica (periodo M1).

Zona di resistenza principale in FRA40, periodo M1, grafico generato il 23 febbraio 2024. Fonte: xStation.

L’11 giugno abbiamo osservato la prevista reazione al ribasso. Con gli eventi del 9 giugno, i fondamentali si sono allineati ai tecnici per giustificare il calo dei prezzi:

Zona di resistenza principale in FRA40, periodo M1, grafico generato il 21 giugno 2024. Fonte: xStation.

Rifiuto della principale zona di resistenza evidenziata dalle notizie (FRA40 sul periodo D1). Fonte: xStation.

I prossimi livelli di supporto per il CAC 40 sono 7515 e 7340. Scendere al di sotto di 7290 sarebbe un segnale ribassista a medio termine con l'intervallo di supporto a lungo termine situato a 6950 - 6635.

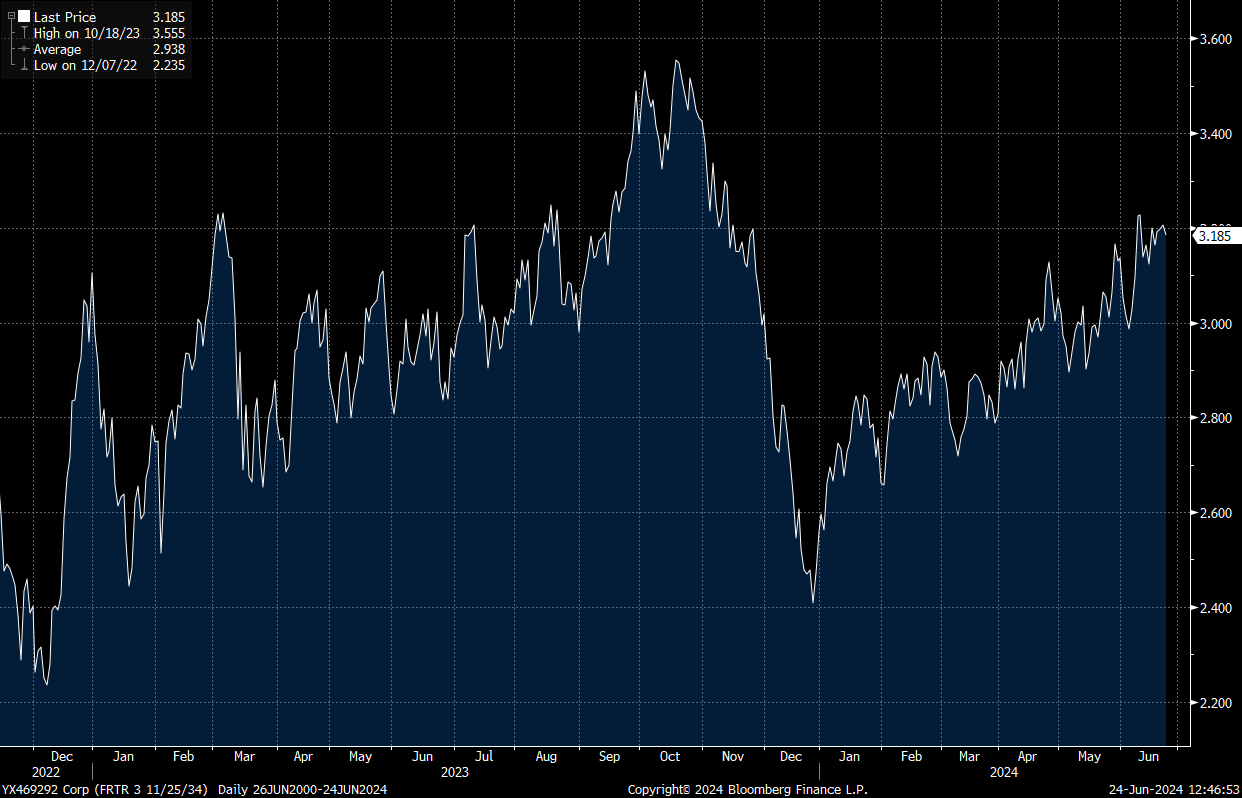

Il rendimento dei titoli francesi a 10 anni è in una tendenza rialzista nel 2024. I prezzi sono perfettamente contenuti all’interno di un canale ascendente, che deve essere rotto al ribasso affinché questo sconvolgimento politico sia effettivamente considerato un non-evento. Per raggiungere questo obiettivo è necessario superare il livello chiave del 3,05%; in caso contrario, il debito francese rimarrà vulnerabile agli attacchi speculativi.

I titoli di stato francesi rendono con scadenza a 10 anni. Fonte: Bloomberg.

Di Antoine Andreani, responsabile della ricerca presso XTB France

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.