Oggi, dopo la chiusura della sessione di Wall Street, Alphabet (GOOGL.US) pubblicherà il rapporto sugli utili del secondo trimestre. Sarà la prima pubblicazione degli utili di una delle principali società tecnologiche statunitensi durante questa stagione e potrebbe avere un grande impatto sul sentiment nei confronti di un settore tecnologico. Cosa si aspettano gli analisti dal rilascio di Alphabet e su cosa concentrarsi? Dai un'occhiata alla nostra rapida anteprima!

Cosa si aspettano gli analisti per gli utili del secondo trimestre di Alphabet?

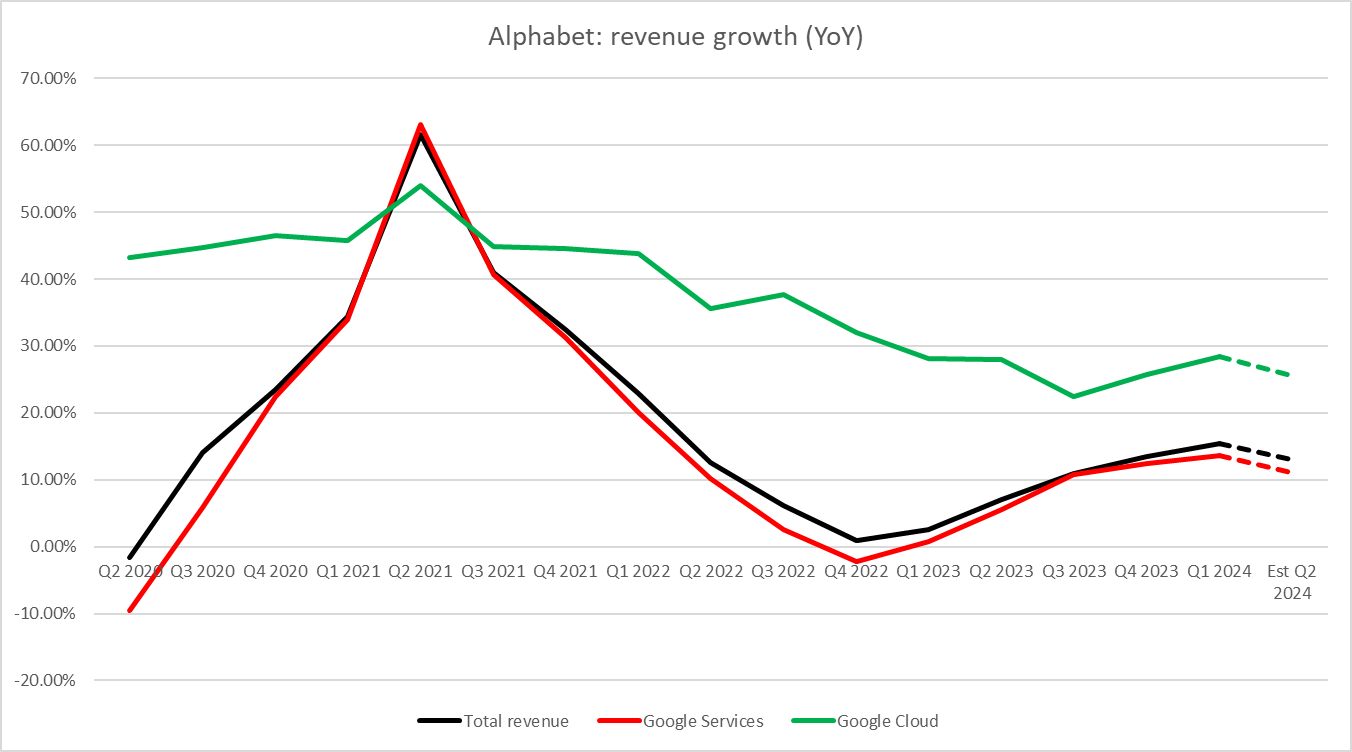

Alphabet pubblicherà oggi il rapporto sugli utili per il secondo trimestre del 2024 dopo la chiusura della sessione di Wall Street. Si prevede che la società registrerà una crescita del 13,1% su base annua dei ricavi totali, il che segnerebbe una decelerazione rispetto al 15,4% circa su base annua riportato per il primo trimestre del 2024. Si prevede un rallentamento della crescita rispetto al primo trimestre del 2024 in entrambi i segmenti principali: Servizi Google (che include annunci entrate) e Google Cloud. Ciononostante, si prevede che la crescita nel business del cloud rimarrà forte, intorno al 25% su base annua.

Tuttavia, si prevede che la crescita dell’utile lordo, dell’utile operativo e dell’utile netto supererà la crescita dei ricavi, il che suggerisce un migliore controllo dei costi. Mentre si prevede che il margine lordo rimarrà invariato rispetto al trimestre di un anno fa, si prevede che il margine operativo migliorerà di circa 250 punti base e si prevede che il margine netto vedrà un'espansione di 160 punti base. Si prevede che il flusso di cassa disponibile sarà leggermente più alto in un contesto di forte aumento delle spese in conto capitale.

Il mercato delle opzioni implica un movimento post-utili del prezzo delle azioni della società di circa il 4,6% - una volatilità leggermente inferiore a quella suggerita dalla media storica dei movimenti assoluti dei prezzi post-utili (5%).

Aspettative sugli utili del secondo trimestre di Alphabet

- Entrate: 84,35 miliardi di dollari (+13,1% su base annua)

- Servizi Google: 73,58 miliardi di dollari (+11% su base annua)

- Pubblicità su Google: 64,52 miliardi di dollari (+11% su base annua)

- Google Cloud: 10,09 miliardi di dollari (+25,6% su base annua)

- Altre scommesse: 390 milioni di dollari (+36,7% su base annua)

- Guadagni di copertura: $ 138 milioni

- Ricavi esclusi i costi di acquisizione del traffico: 70,67 miliardi di dollari (+13,8%)

- Utile lordo: 48,73 miliardi di dollari (+14,1% su base annua)

- Margine lordo: 57,2% (57,2% un anno fa)

- Spese operative: 22,42 miliardi di dollari (+7,5% su base annua)

- Risultato operativo: 26,36 miliardi di dollari (+20,7% su base annua)

- Servizi Google: 28,13 miliardi di dollari (+19,9% su base annua)

- Google Cloud: 982 milioni di dollari (+149% su base annua)

- Altre scommesse: -$1,07 miliardi (-$813 milioni un anno fa)

- Guadagni di copertura: -$1,50 miliardi (-$1,2 miliardi un anno fa)

- Margine operativo: 31,8% (29,3% un anno fa)

- Utile netto: $ 22,95 miliardi (+ 25% su base annua)

- Margine netto: 26,2% (24,6% un anno fa)

- EPS: $ 1,83 ($ 1,45 un anno fa)

- EPS diluito: $ 1,84 ($ 1,44 un anno fa)

- Spese in conto capitale: 12,23 miliardi di dollari (+77,5% su base annua)

- Flusso di cassa libero: 22,25 miliardi di dollari (+2,2% su base annua)

Gli analisti prevedono un rallentamento della crescita dei ricavi dei servizi Google, che include le entrate pubblicitarie, nonché della crescita dei ricavi di Google Cloud. Fonte: Bloomberg Finance LP, XTB Research

Su cosa concentrarsi?

Su cosa si concentreranno gli investitori quando Alphabet pubblicherà il suo rapporto sugli utili? Si concentreranno principalmente su tre cose e non è difficile indovinare quali. Il primo sono le entrate pubblicitarie, che rappresentano una fonte fondamentale di entrate per l’azienda e un’importante misura specifica per l’azienda. La seconda cosa su cui si concentreranno gli investitori è il business cloud di Alphabet, che è stato il segmento in più rapida crescita dell’azienda, ma che ha visto un notevole rallentamento della crescita negli ultimi trimestri. Ultimo ma non meno importante, gli investitori cercheranno anche indizi sulla mania del mercato in corso: l'intelligenza artificiale.

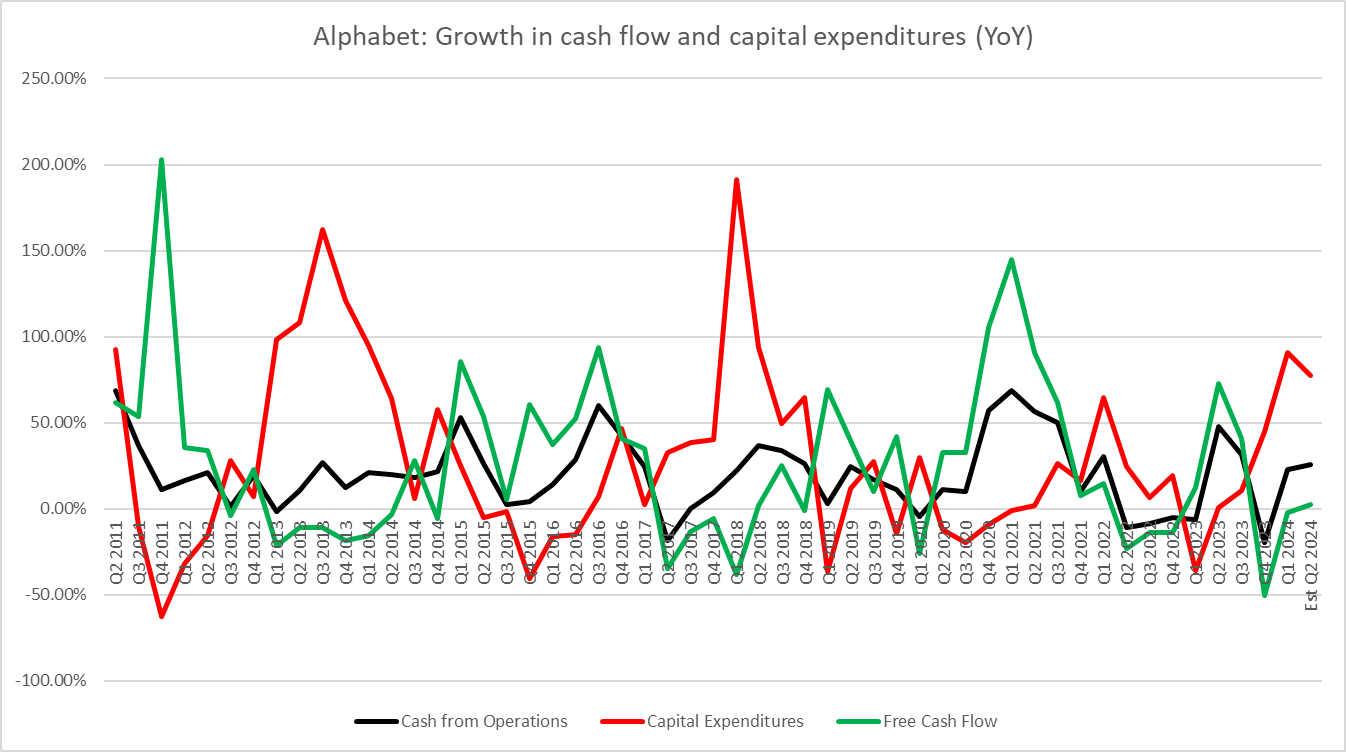

Tuttavia, tutti e tre sono intrecciati. L'implementazione delle funzionalità di intelligenza artificiale aumenta il tempo trascorso sul sito Web di Alphabet, che a sua volta aumenta le entrate pubblicitarie. Inoltre, si prevede che l’offerta Vertex AI di Alphabet stimolerà la crescita delle entrate di Google Cloud. Alphabet sta investendo molto nell’intelligenza artificiale, portando ad un aumento delle spese in conto capitale. È probabile che questo aumento delle spese in conto capitale limiti la crescita del flusso di cassa libero, che dovrebbe essere poco modificato nel secondo trimestre del 2024 rispetto al secondo trimestre del 2023.

Tuttavia, come si può vedere nel grafico sottostante, i periodi che hanno visto un’accelerazione nella crescita del CapEx sono stati spesso seguiti da periodi di accelerazione nella crescita del flusso di cassa libero.

I periodi che hanno visto un’accelerazione nella crescita del CapEx di Alphabet sono stati spesso seguiti da periodi di accelerazione nella crescita del flusso di cassa libero. Fonte: Bloomberg Finance LP, XTB Research

I periodi che hanno visto un’accelerazione nella crescita del CapEx di Alphabet sono stati spesso seguiti da periodi di accelerazione nella crescita del flusso di cassa libero. Fonte: Bloomberg Finance LP, XTB Research

Uno sguardo al grafico

Alphabet (GOOGL.US) è in forte movimento al rialzo ormai da oltre un anno e mezzo e ha guadagnato oltre il 100% dai minimi di fine 2022. Il movimento al rialzo ha subito un’accelerazione nel marzo 2024, con il titolo che da allora ha guadagnato circa il 40%. Di recente si è verificato un pullback nel contesto di una svendita nel settore tecnologico, ma sembra che sia già stato fermato e lo è stato in un’area importante. La zona dei 177,50$, che ha fermato la correzione, è contrassegnata dalla media mobile di 50 sessioni (linea verde) e dal ritracciamento del 23,6% dell'impulso al rialzo lanciato nel marzo 2024. Si tratta di uno sviluppo positivo per i tori da un punto di vista tecnico. e potrebbe annunciare un ritorno ai massimi storici. Tuttavia, molto dipenderà dalla pubblicazione degli utili di oggi. Se la società delude i risultati o le indicazioni, ciò potrebbe causare pressione sul prezzo delle azioni. In caso di rottura al di sotto della suddetta area di 177,50 dollari, il prossimo supporto da tenere d'occhio si trova nell'area di 168,50 dollari, dove si trova il limite inferiore della struttura Overbalance e il ritracciamento del 38,2%.

Fonte: xStation5

Fonte: xStation5

Calendario economico: dati NFP e rapporto sulle scorte di petrolio degli Stati Uniti 💡

US Open: Wall Street sale nonostante le deboli vendite al dettaglio

Guadagni della Coca-Cola: il nuovo CEO resisterà alla pressione?

STM si rafforza grazie alla nuova partnership con AWS!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.