Dans cet article, nous nous pencherons sur :

- Les opportunités et les risques liés à l’investissement à long terme

- Les avantages et inconvénients de l’investissement à long terme

- Quelques stratégies de portefeuille

- Les vents contraires dans l’investissement à long terme

- Comment investir à long terme : les méthodes pour améliorer vos stratégies

- FAQ

Les marchés financiers forment un paysage en évolution constante, au sein duquel il est essentiel d’adopter la stratégie d’investissement idéale. L’une des approches qui semblent résister le mieux à l’épreuve du temps est l’investissement à long terme. Dans cet article, nous nous intéressons aux avantages et inconvénients de mobiliser vos fonds de cette manière et explorons les subtilités de cette démarche d’investissement. Dans le monde complexe de la bourse et de l’investissement à long terme, trouver le bon équilibre entre opportunité et risque est un art. Les incertitudes abondent et toute décision peut se prendre au détriment d’une autre possibilité. En fin de compte, une tactique de placement à long terme fondée sur la réflexion et la discipline est souvent l’une des meilleures manières d’avancer vers la réussite financière.

L’approche en question se veut donc stratégique. Elle est axée sur la patience, des rendements composés et l’accumulation de patrimoine en résistant à la volatilité du marché et en diminuant les coûts de transaction sur de longues périodes.

Investir à long terme présente plusieurs atouts. Cette pratique offre la possibilité d’obtenir des rendements potentiellement plus importants à travers la capitalisation, moins de susceptibilité à la volatilité du marché, et des coûts réduits grâce à des transactions moins fréquentes et à des impôts moins élevés sur les plus-values. Malgré cela, l’investissement à long terme comporte aussi des risques. Tout placement peut se solder par un échec, et une stratégie à long terme ne suffit pas toujours à éviter les erreurs. Notre article fait le point sur le pour et le contre !

Dans cet article, nous nous pencherons sur :

- Les opportunités et les risques liés à l’investissement à long terme

- Les avantages et inconvénients de l’investissement à long terme

- Quelques stratégies de portefeuille

- Les vents contraires dans l’investissement à long terme

- Comment investir à long terme : les méthodes pour améliorer vos stratégies

- FAQ

Les marchés financiers forment un paysage en évolution constante, au sein duquel il est essentiel d’adopter la stratégie d’investissement idéale. L’une des approches qui semblent résister le mieux à l’épreuve du temps est l’investissement à long terme. Dans cet article, nous nous intéressons aux avantages et inconvénients de mobiliser vos fonds de cette manière et explorons les subtilités de cette démarche d’investissement. Dans le monde complexe de la bourse et de l’investissement à long terme, trouver le bon équilibre entre opportunité et risque est un art. Les incertitudes abondent et toute décision peut se prendre au détriment d’une autre possibilité. En fin de compte, une tactique de placement à long terme fondée sur la réflexion et la discipline est souvent l’une des meilleures manières d’avancer vers la réussite financière.

L’approche en question se veut donc stratégique. Elle est axée sur la patience, des rendements composés et l’accumulation de patrimoine en résistant à la volatilité du marché et en diminuant les coûts de transaction sur de longues périodes.

Investir à long terme présente plusieurs atouts. Cette pratique offre la possibilité d’obtenir des rendements potentiellement plus importants à travers la capitalisation, moins de susceptibilité à la volatilité du marché, et des coûts réduits grâce à des transactions moins fréquentes et à des impôts moins élevés sur les plus-values. Malgré cela, l’investissement à long terme comporte aussi des risques. Tout placement peut se solder par un échec, et une stratégie à long terme ne suffit pas toujours à éviter les erreurs. Notre article fait le point sur le pour et le contre !

Investissement à long terme : les opportunités et les risques

Dans le monde de la bourse, l’investissement à long terme représente une immense source d’opportunités pour ceux qui sont prêts à faire preuve de patience. Mais bien entendu, comme pour toute stratégie, le facteur de risque demeure présent. C’est une philosophie qui mérite d’être étudiée et expliquée. L’une des caractéristiques déterminantes de l’investissement à long terme est ce que l’on appelle « l’horizon de placement ». Cette expression fait référence à la période durant laquelle un investisseur prévoit de conserver son placement avant de le revendre. Les horizons à long terme s’étendent généralement sur dix ans ou plus.

- Un autre facteur clé est la tolérance au risque, qui correspond à la capacité de l’investisseur à supporter la volatilité du marché. Elle détermine comment les actifs d’un portefeuille sont répartis et si la stratégie de l’investisseur est conservatrice, modérée ou agressive.

- Il faut noter que la tolérance au risque doit s’adapter à chacun. Les investisseurs qui adoptent une attitude conservatrice peuvent s’orienter vers des instruments d’investissement bien connus ou vers des fonds indiciels. Les investisseurs plus combatifs, quant à eux, peuvent accepter des risques plus élevés pour des rendements potentiellement plus importants, par exemple en s’intéressant au marché boursier.

- Indépendamment du niveau de tolérance au risque, l’objectif principal d’un investissement à long terme tourne souvent autour de l’accumulation de patrimoine et de la diversification des investissements.

Opportunités et risques

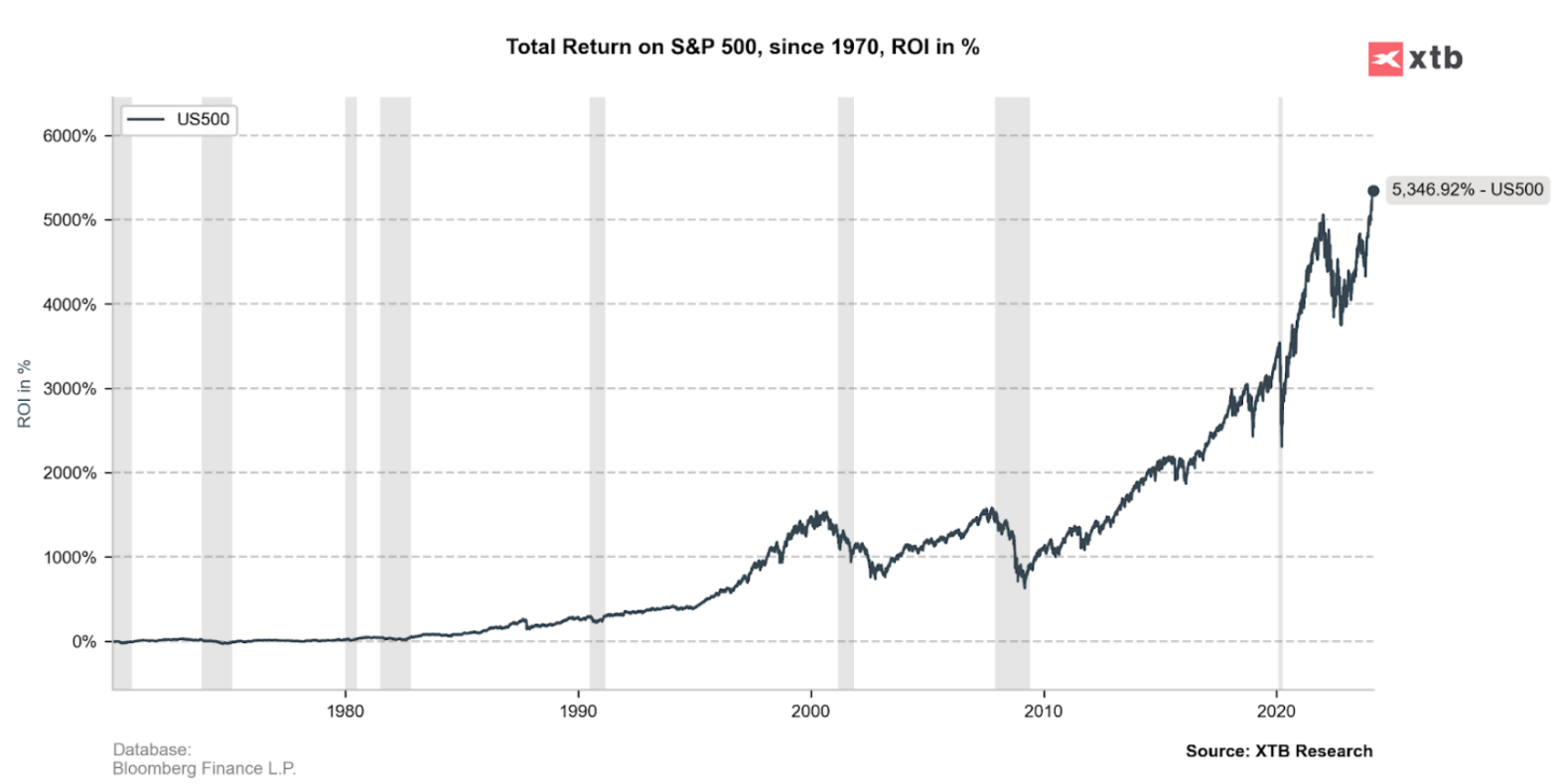

L’une des principales opportunités en matière d’investissement à long terme est le potentiel d’appréciation du capital sur une longue période. Par le passé, le marché boursier a eu tendance à augmenter avec le temps, offrant aux investisseurs la possibilité de bénéficier de la croissance de leurs investissements.

L’histoire prouve que les récessions sont des vents contraires pour les investisseurs à long terme, mais, jusqu’ici, les marchés boursiers ont rebondi après toutes leurs périodes de faiblesse. Ce fut le cas lors du krach des dot-com en 2001, de la Grande Récession de 2008, du krach lié au Covid-19 en 2020, mais aussi du Black Monday (Lundi noir) d’octobre 1987, ou même du krach de Wall Street qui s’est soldé par la Grande Dépression en 1929. Le graphique ci-dessus montre la croissance nominale du S&P 500 exprimée en dollars américains. Notez que les performances passées n’offrent aucune garantie sur de futurs résultats.

- L’investissement à long terme permet également de profiter du potentiel de capitalisation. Être en mesure de réinvestir les dividendes et de laisser les gains fructifier sur plusieurs années peut amplifier les rendements de manière considérable. Cet effet de capitalisation est un atout incontestable pour aider à constituer un patrimoine.

- De plus, les investisseurs à long terme craignent souvent moins la volatilité du marché à court terme. En se concentrant sur la solidité fondamentale de leurs investissements et en restant fidèles à leur stratégie, ils peuvent supporter les fluctuations du marché et bénéficier de sa trajectoire globalement haussière.

- Malgré ses avantages, le placement à long terme comporte une part de risque bien réelle, dont les investisseurs doivent avoir conscience. Les baisses de marché demeurent un danger notoire. De fait, bien que le marché ait une propension à croître sur le long terme, il peut connaître des périodes de baisse soutenue. Les investisseurs doivent être prêts à endurer ces périodes de repli et éviter de prendre des décisions impulsives basées sur les mouvements qu’ils observent à l’instant T.

- Un autre risque est l’impact que peut avoir l’inflation sur le pouvoir d’achat. Au fil du temps, l’argent a tendance à perdre de la valeur en raison de l’inflation. Les investisseurs à long terme doivent s’assurer que leurs rendements restent supérieurs au taux de l’inflation afin de préserver et d’accroitre leur pouvoir d’achat.

- Notons encore que les changements à l’échelle des conditions du marché et de l’économie globale peuvent affecter la performance des investissements à long terme. Des facteurs tels que les taux d’intérêt, les événements géopolitiques et les progrès technologiques ont une influence sur l’évolution de la valeur des actifs.

Concluons que si les investissements à long terme offrent des possibilités en matière de constitution de patrimoine et de sécurité financière, les investisseurs doivent avoir bien conscience des risques associés et savoir comment les maîtriser pour prendre des décisions stratégiques en toute connaissance de cause.

Les instruments financiers à long terme

Alors que nous nous apprêtons à explorer plus avant le monde de la bourse et de l’investissement à long terme, il est essentiel de nous familiariser avec les instruments d’investissement dont nous disposons. Les placements en actions, telles que les actions d’entreprises ou les ETF, représentent un élément fondamental de diversification de portefeuille. Ils permettent en effet de s’exposer à un large éventail d’actions. Historiquement, ces investissements ont généré des rendements plus élevés sur de longues périodes, en particulier grâce aux fonds indiciels d’actions. Notons cependant qu’il est impossible d’affirmer que cela se reproduira à l’avenir.

- Les investissements à taux fixe tels que les obligations, les fonds communs de placement, et les fonds obligataires sont également affectionnés, car ils sont à même de fournir des revenus réguliers et un certain niveau de stabilité. Les Exchange Trading Funds (ETF ou trackers) qui suivent l’évolution des indices, ou encore les classes d’actifs, offrent à la fois des revenus et une certaine facilité de négociation sur les marchés boursiers.

- Les fonds de marché monétaire, les emprunts d’État, et les investissements immobiliers (soit directs, soit par l’intermédiaire de sociétés d’investissement cotées) ont un potentiel d’appréciation du capital et de rendement des dividendes élevé. Par ailleurs, les fonds communs de placement du marché monétaire peuvent, en parallèle d’un fonds commun de placement classique, être considérés comme une option d’investissement alternative.

- Pour ceux qui sont à même d’étendre leur horizon de placement et qui présentent une tolérance au risque plus élevée, certains instruments d’investissement peuvent offrir des possibilités de rendement substantielles. C’est par exemple le cas du capital-investissement, du capital-risque, ou encore des actions de croissance.

Avantages et inconvénients de l’investissement à long terme

L’investissement à long terme offre pléthore d’opportunités aux investisseurs qui savent faire preuve de patience. Mais, comme pour toute stratégie, il faut bien peser le pour et le contre afin de déterminer comment investir à long terme. Expliquons plus en détail les avantages et inconvénients de cette philosophie d’investissement.

Avantages

- Possibilité de réaliser des gains en capital sans y travailler directement

- Participation aux grandes fluctuations du marché global et aux cycles économiques

- Moins de temps consacré à l’analyse des marchés, aux décisions stratégiques et à la gestion de portefeuille

- Possibilité de réduire le stress lié aux activités d’investissement

- Coûts réduits grâce à une activité d’investissement moins soutenue

- Stratégies d’optimisation fiscale

- Grâce à l’intérêt composé des investissements, les rendements annuels moyens peuvent devenir plus que satisfaisants au fil du temps

L’investissement à long terme dévoile la magie des intérêts composés. Albert Einstein a un jour décrit les intérêts composés comme la huitième merveille du monde, et non sans raison. Si vous lui donnez le temps nécessaire, votre investissement initial peut croître de manière exponentielle, générant des intérêts non seulement sur le capital, mais aussi sur les intérêts eux-mêmes, qui ne font qu’augmenter d’année en année.

Résister à la volatilité du marché

L’un des grands atouts de l’investissement à long terme est sa capacité à surmonter la volatilité du marché. Lorsque l’on adopte une approche à long terme et que l’on fait preuve de patience, les fluctuations à court terme deviennent de simples bips sur le radar. Cette résilience permet d’appréhender les baisses de marché sans prendre de décisions hâtives qui pourraient compromettre vos objectifs financiers.

Frais réduits et optimisation fiscale

Selon les pays, investir sur le long terme peut être avantageux sur le plan fiscal. Certaines économies proposent même des solutions d’investissement spécifiquement dédiées aux investisseurs à long terme, comme le PEA en France. En règle générale, tant que les investisseurs ne revendent pas leurs actifs, ils n’ont pas d’impôts à payer sur leur détention.

Inconvénients

- Risque de passer à côté des tendances du marché et d’opportunités d’investissement à court terme

- Aucune garantie quant aux futurs bénéfices ou à l’éventualité de dépasser les rendements moyens du marché

- Possibilité de créer des stratégies « trop défensives », conduisant à des rendements sous-performants issus d’un large éventail d’actifs

- Risque de cyclicité, d’incertitude et de biais d’investissement

- Réactions impulsives face aux pertes d’investissement et au sentiment de « FOMO » (Fear Of Missing Out)

- Risque de ne pas réaliser les gains attendus pendant des périodes où les valorisations sont attrayantes

- Vents contraires à long terme et reconstitution de portefeuille chronophage après un krach boursier ou une crise financière

Coût d’opportunité

Les investisseurs à long terme peuvent passer à côté d’opportunités à court terme. Lorsque le marché est dynamique, des évolutions rapides peuvent créer des ouvertures rentables à court terme que les investisseurs à long terme pourraient ignorer en raison de leur engagement temporel. Il est important de trouver l’équilibre idéal entre saisir les opportunités de gains à court terme et maintenir une approche cohérente à long terme.

Incertitude des marchés

L’investissement à long terme peut rendre plus sensible à l’imprévisibilité des marchés. Les ralentissements économiques, événements géopolitiques, et autres circonstances inattendues peuvent impacter les investissements à long terme. Pour naviguer parmi les incertitudes qui accompagnent un horizon de placement prolongé, il est indispensable de rester informé et prêt à s’adapter.

Aspects psychologiques de l’investissement à long terme

- Investir à long terme requiert patience et discipline. Les hauts et les bas du marché ont tendance à être émotionnellement compliqués, mais une attitude calme et raisonnée est indispensable pour prospérer.

- Pour maintenir le cap, il faut aussi éviter de prendre des décisions impulsives en période de crise.

- Les investisseurs sont humains avant tout, et les sentiments peuvent obscurcir leur jugement. Surmonter les préjugés émotionnels tels que la peur et l’appât du gain reste essentiel pour réussir à long terme.

- La clé consiste à créer un plan d’investissement bien conçu et à savoir s’y tenir, quelles que soient les fluctuations émotionnelles.

Les avantages de l’investissement à long terme

Les avantages de l’investissement à long terme sont multiples. L’un des atouts clés de cette pratique est la perspective de rendements plus élevés au fil du temps, grâce à l’opportunité de croissance que fournit l’investissement à long terme, mais aussi de redressement en cas de baisse. Un autre mérite non négligeable est que l’investissement à long terme est moins stressant. En supprimant la nécessité de surveiller constamment les marchés et de réagir immédiatement à leurs fluctuations, l’investissement à long terme contribue à assurer une meilleure stabilité émotionnelle.

Les investisseurs à long terme bénéficient également du principe de « temps passé sur le marché », par opposition au « timing du marché », qui peut être complexe à évaluer. L’idée est que plus longtemps vous maintenez votre investissement, plus vos rendements potentiels sont élevés, et ce, quelles que soient les variations qui affectent le marché.

Intérêts composés

Savoir comment investir à long terme permet de cumuler des rendements composés. Ce procédé fait augmenter la valeur de l’investissement de manière exponentielle au fil du temps en réinvestissant les rendements. Par exemple, lorsque des dividendes sont réinvestis au lieu d’être sortis du portefeuille, ils majorent la valeur de l’investissement de départ.

Historiquement, les personnes qui ont investi dans l’indice S&P 500 ont pu obtenir un rendement annuel moyen de 10 %. Toutefois, les performances passées n’offrent aucune garantie quant aux rendements futurs et, lorsque les marchés sont baissiers, même les investisseurs à long terme perdent généralement beaucoup d’argent.

Investir sur le long terme est un moyen de différer l’impôt sur les plus-values et de réinvestir les gains réalisés. Cela signifie que le capital de l’investisseur peut augmenter, car l’argent non taxé génère des gains supplémentaires (mais aussi des pertes !).

Réduction de l’impact de la volatilité du marché

La volatilité des marchés est une source de stress pour de nombreux traders. En cela, les investisseurs à long terme sont mieux placés pour supporter les aléas de l’activité boursière. Par exemple, investir dans des indices comme le FTSE 100 sur une période de 10 ans entre 1986 et 2021 offrait 89 % de chances d’obtenir un rendement positif, illustrant parfaitement l’intérêt d’investir sur le long terme. Rappelons cependant que rien ne permet d’affirmer une tendance similaire à l’avenir.

Les investisseurs qui maintiennent leurs positions sur de longues périodes ont de meilleures chances de voir leurs portefeuilles se reconstituer après les baisses, atténuant les effets de la volatilité. Cette résilience tient à la capacité qu’ont les investisseurs à long terme à garder leur sang-froid durant les périodes de volatilité importante et à éviter les ventes de panique. Ainsi, leur patience porte ses fruits lorsque les marchés se stabilisent, puis se redressent.

Réduction des coûts de transaction

Dans le monde de l’investissement, les coûts de transaction peuvent avoir un impact significatif sur les rendements. L’un des atouts de l’investissement à long terme est qu’il peut contribuer à réduire les frais de transaction. En effet, les opérations plus récurrentes s’accompagnent de coûts de transaction plus élevés, ce qui tend à diminuer les profits globaux.

Les investisseurs à long terme sont moins fréquemment soumis à des frais de transaction que leurs homologues à court terme. Comme les investissements à long terme impliquent moins d’achats et de ventes, on économise les frais de courtage qui s’accumulent vite lors d’activités de trading soutenues. De plus, l’impôt sur la plus-value des investissements à long terme est généralement inférieur aux impôts qui s’appliquent aux bénéfices à court terme. Cela permet de préserver une portion plus importante des rendements.

Conserver ses investissements sur le long terme permet aussi de différer l’impôt sur la plus-value, afin de composer les rendements et de les laisser s’amasser sans impact fiscal immédiat.

Inconvénients de l’investissement à long terme

Bien que l’investissement à long terme offre plusieurs avantages, il s’accompagne également de certaines complications. L’un de ces défis concerne les coûts d’opportunité. En l’occurrence, un investisseur pourrait passer à côté de gains potentiels en choisissant une option plutôt qu’une autre.

Par ailleurs, l’investissement à long terme peut engendrer des contraintes en matière de liquidités, rendant difficile l’accès aux fonds pour faire face à une urgence ou à d’autres besoins immédiats. De plus, il réclame un certain niveau de réalisme pour reconnaitre les signes d’un investissement peu performant, qui pourrait cumuler d’importantes pertes au fil du temps.

Coût d’opportunité

Dans le contexte de l’investissement à long terme, le coût d’opportunité fait référence aux opportunités de gains issus d’investissements à court terme à côté desquels on peut passer. En d’autres termes, investir à long terme peut priver l’investisseur :

- D’opportunités de rendement plus élevé qui peuvent se présenter à court terme

- De gains potentiels issus des fluctuations du marché

- De la possibilité de réagir rapidement face à l’évolution des conditions du marché

De plus, si la diversification est censée minimiser le risque, elle peut aussi se traduire par des rendements globaux moins élevés. En effet, la diversification empêche de réellement se concentrer sur un seul investissement ou secteur d’activité, ce qui peut également représenter un coût d’opportunité.

Il est crucial de comprendre et de gérer les coûts d’opportunité pour prendre des décisions d’investissement éclairées.

Liquidité limitée

L’investissement à long terme peut induire une liquidité réduite, créant des complications pour les investisseurs qui souhaitent accéder rapidement à leur argent pour financer des projets. Par exemple, les Certificats de Dépôt (CD) représentent une catégorie d’investissements à long terme qui s’accompagnent souvent de taux d’intérêt plus importants. En revanche, leur liquidité est limitée par une pénalité appliquée en cas de retrait anticipé. À l’inverse, un compte lié au marché monétaire peut proposer une meilleure liquidité aux personnes qui recherchent un accès facilité à leurs fonds en euros. Il s’agit donc d’une alternative appropriée pour les investissements à court terme. De même, les bons du Trésor peuvent être considérés comme une autre option d’investissement à court terme, assurant une liquidité relativement plus élevée.

S’il existe des certificats de dépôt sans pénalités grâce auxquels on peut retirer des fonds de manière anticipée sans frais, en matière d’investissements à long terme, ce n’est pas la norme. Dans le cas des CD, la pénalité de retrait anticipé est généralement appliquée au montant du capital retiré, ce qui fait baisser les rendements de l’investissement. Bien comprendre les contraintes de liquidité liées aux différents instruments d’investissement est la clé d’une gestion de portefeuille bien menée.

Évolution des conditions du marché

Un autre défi qui mérite d’être pris en compte avant d’investir sur le long terme est l’évolution constante des conditions du marché, en particulier en réponse à des sentiments de peur ou de cupidité. L’éclatement des bulles spéculatives, l’impact de la hausse des taux d’intérêt, ou encore celui des ralentissements économiques peut affecter la valeur des actifs.

Investir à long terme dans des actions expose à des risques liés non seulement aux performances des entreprises et aux fluctuations cycliques du marché mondial, mais aussi aux mouvements économiques et bouleversements politiques. De même, les variations des taux de change peuvent impacter le rendement des investissements libellés dans une devise différente de celle de l’actif en question.

Comment investir à long terme : quelques stratégies

Bien que l’investissement à long terme puisse s’accompagner de difficultés, celles-ci ne requièrent souvent qu’une bonne stratégie pour être gérées efficacement. Ces stratégies comprennent la diversification, l’examen et la mise à jour régulière du portefeuille, ou encore l’investissement programmé (Dollar Cost Average). Elles aident à maîtriser les risques, mais servent aussi à maximiser les rendements, renforçant encore la pertinence de l’investissement à long terme.

Diversification

La diversification est une puissante stratégie, qui mérite sa place au sein de l’arsenal de tout bon investisseur. Elle consiste à répartir les investissements entre plusieurs :

- Classes d’actifs

- Secteurs

- Industries

- Entreprises

- Frontières

- Périodes

C’est une stratégie qui minimise les risques associés aux investissements individuels et aide à se protéger contre les événements qui impliquent l’ensemble du marché.

Les personnes qui savent réellement comment investir à long terme diversifient leur portefeuille. Elles investissent directement dans plusieurs actifs tels que des actions, des obligations, ou des opportunités immobilières, ou optent pour des fonds indiciels qui représentent un large éventail d’actifs. Cette approche constitue d’ailleurs une méthode de diversification plus accessible.

Les avantages de la diversification comprennent :

- Une augmentation des rendements ajustés au risque

- Une protection contre les pertes importantes

- L’accès à une plus grande sélection d’opportunités d’investissement

- Une expérience d’investissement plus agréable

Examen régulier du portefeuille

L’examen régulier du portefeuille constitue une autre stratégie primordiale pour réussir dans l’investissement à long terme. Le procédé consiste à mesurer de manière périodique les performances de votre investissement et à effectuer toute mise à jour nécessaire. Cette pratique assure l’efficacité continue de la diversification, tout en veillant à ce que le portefeuille reflète l’évolution de vos objectifs financiers et des conditions du marché.

Ces examens sont aussi l’occasion de réévaluer votre tolérance au risque, ce qui est indispensable pour que votre portefeuille continue de s’aligner à votre niveau de confort et à vos ambitions. De même, analyser les coûts d’investissement et l’efficacité fiscale de votre stratégie vous permettra d’optimiser votre retour sur investissement global après impôt.

Investissement programmé (Dollar-Cost Averaging)

La méthode du Dollar Cost Average (DCA), ou investissement programmé, consiste à investir une somme d’argent fixe à intervalles réguliers. Elle comporte plusieurs avantages, parmi lesquels :

- Une réduction de l’impact global de la volatilité des prix

- Un moyen d’éviter d’effectuer des investissements forfaitaires au mauvais moment

- Des atouts indéniables en période de forte volatilité des marchés

En employant la méthode du Dollar-Cost Average, les investisseurs peuvent éliminer l’aspect émotionnel des décisions d’investissement pour espérer de meilleurs résultats à long terme. Là encore, aucune certitude n’est permise, mais cette technique peut s’appliquer à différents profils d’investisseurs, des débutants aux plus expérimentés. Elle est fréquemment utilisée dans la constitution de plans de retraite, comme le fameux 401(k) américain. En France, le PER peut aussi fonctionner de cette manière.

Les investisseurs peuvent opter pour l’investissement programmé pour différents instruments d’investissement, tels que :

- Les fonds communs de placement

- Les fonds indiciels

- Les ETF

- Les plans de réinvestissement des dividendes

Cette stratégie est souvent utilisée pour alimenter des comptes fiscalement avantageux tels que les traditionnels Plans d’Épargne Retraite (PER), ou encore certains comptes d’épargne à haut rendement. Elle encourage à s’astreindre à des investissements réguliers et, combinés aux intérêts composés, peut s’avérer bénéfique pour constituer un patrimoine substantiel au fil du temps.

Études de cas : des investissements à long terme qui ont payé

L’investissement à long terme s’est avéré être la clé du succès pour certains des investisseurs les plus prospères au monde, y compris Warren Buffett et Peter Lynch. Leur réussite témoigne de la puissance de la patience, de la discipline, et des décisions stratégiques en matière d’investissement.

Warren Buffett, qui s’est vu attribuer le surnom d’« Oracle d’Omaha », s’est lancé dans l’investissement à l’âge de 11 ans avec des actions de Cities Service. À 32 ans, il avait déjà accumulé plus de 7 millions de dollars grâce à différents partenariats. Mais c’est son choix judicieux d’investir dans la multinationale Berkshire Hathaway qui a réellement posé les jalons de son empire financier, qui s’étend désormais à Coca-Cola et American Express.

Peter Lynch, quant à lui, a guidé le Magellan Fund vers un rendement annuel de 29 % en appliquant la règle « d’investir dans ce qu’on connaît ». Il a ainsi fait passer ses actifs de 20 millions à plus de 14 milliards de dollars.

En dépit de leur immense fortune, Buffett et Lynch sont tous les deux bien connus pour leur mode de vie modeste et leur engagement philanthropique. Cette philosophie témoigne d’une approche équilibrée de la gestion de patrimoine.

Équilibrer les investissements à long et à court terme

Un parcours d’investissement réussi réclame de trouver l’équilibre idéal entre les investissements à long terme et à court terme. Cette approche permet de créer un portefeuille complet, en phase avec vos objectifs financiers et votre tolérance au risque.

Évaluer votre tolérance au risque

Évaluer votre tolérance au risque est une étape essentielle pour équilibrer vos investissements à long et à court terme. Il s’agit de prendre en compte des indicateurs objectifs tels que :

- Votre âge

- Vos horizons temporels d’investissement

- Vos besoins de revenus

- Votre situation familiale

N’ignorez pas non plus les éléments subjectifs de mesure du risque, comme votre personnalité et votre réaction face aux pertes. Votre tolérance au risque sera d’ailleurs sûrement appelée à évoluer, beaucoup adoptant une attitude plus conservatrice avec l’âge ou l’expérience apportée par les aléas de la vie. Bien comprendre votre tolérance au risque peut vous aider à construire un portefeuille d’investissement qui reflète votre niveau de confort et correspond bien à vos objectifs financiers.

Répartir les actifs

Une fois que vous aurez évalué votre tolérance au risque, vous pourrez répartir vos actifs de manière éclairée. Les sociétés d’investissement peuvent concevoir des modèles de portefeuilles allant du plus prudent au plus agressif, pour correspondre au niveau de tolérance au risque de chaque investisseur.

La répartition de votre portefeuille devrait être réévaluée et rééquilibrée régulièrement pour conserver la pondération prévue des actifs et adapter votre stratégie à tout changement d’ordre financier ou dans votre vie personnelle. Savoir comment grouper vos actifs peut vous aider à créer un portefeuille bien équilibré, comprenant la combinaison idéale d’investissement à court et à long terme.

FAQ

Un bon investissement peut générer d’importants rendements grâce à la hausse du cours des actions, sous forme de revenus issus de dividendes, ou encore à travers la diversification de votre portefeuille. Pour les investisseurs conscients du risque, il peut s’agir d’un excellent moyen de se constituer un patrimoine. L’avantage le plus évident est la perspective de réaliser des bénéfices en déployant du capital plutôt qu’en travaillant directement.

Cependant, cette pratique s’accompagne d’un niveau de risque élevé en raison de la possibilité d’échec des investissements, de la volatilité du marché, des conséquences fiscales, mais également du temps et de l’expertise qu’elle réclame. Investir peut aussi avoir un impact psychologique sur l’investisseur et le rendre avide ou craintif, ce qui conduit souvent à des erreurs d’investissement, ainsi qu’à des réactions émotionnelles douloureuses. Le principal inconvénient demeure le risque de perte (en capital, par exemple) et d’insatisfaction.

Investir à long terme est généralement plus rentable que d’acheter et de vendre de manière régulière, car cela permet de réduire les frais de trading. Cette pratique peut aussi faire économiser de l’argent au fil du temps et s’avère moins chronophage sur le moment.

Sur le marché immobilier comme en bourse, un investissement à long terme doit toujours s’accompagner de recherches poussées et d’une analyse des risques. Par contre, les investisseurs à long terme n’ont pas besoin de s’y astreindre quotidiennement. Ils profitent par ailleurs de la croissance à long terme des entreprises dans lesquelles ils investissent, ainsi que de celle du marché boursier dans son ensemble, notamment grâce à l’exposition aux fonds indiciels ETF.

Personne ne peut se targuer d’avoir une réponse certaine à cette question, car les résultats passés n’offrent aucune garantie quant aux bénéfices futurs des investissements. En général, les meilleurs investissements à long terme ont tendance à être les actions, les fonds négociés en bourse et les biens immobiliers.

- Pour les investisseurs prudents qui ne tolèrent pas la volatilité des marchés financiers, l’immobilier peut être un bon choix. Notons cependant que les rendements des marchés boursiers américains et européens ont tendance à dépasser ceux des marchés immobiliers pratiquement à tous les niveaux.

- Certaines actions issues d’entreprises qui rencontrent un fort succès peuvent offrir des gains bien plus importants que la moyenne indicielle… mais l’investissement sera alors beaucoup plus risqué.

- Investir dans un fonds indiciel ETF peut « garantir » des rendements aussi bons (ou aussi mauvais) que la performance moyenne du marché boursier (sans s’élever très au-dessus ni descendre très en dessous de cette moyenne).

- Pour les investisseurs plus prudents, qui n’opèrent pas à un niveau professionnel et souhaitent simplement s’exposer au marché boursier, les ETF tels que iShares S&P 500 ou iShares Nasdaq 100 UCITS peuvent constituer un choix intéressant. Quant à ceux qui préfèrent ne prendre pratiquement aucun risque, les obligations et titres à revenu fixe peuvent être leur meilleure alternative.

Toutes les options mentionnées fournissent des opportunités de croissance financière à long terme et une certaine stabilité.

L’essence de l’investissement réside dans la patience, la discipline, et la prévoyance stratégique. En effet, c’est une pratique qui réclame un engagement suffisant pour garder son cap en dépit de la volatilité du marché et de la fragilité économique afin d’accumuler du patrimoine au fil du temps.

Il n’est certainement pas facile d’investir sur le long terme et de maintenir ses positions malgré les événements et aléas du marché. L’objectif est de constituer un patrimoine qualitatif en conservant ses actifs pendant des années, voire des décennies.

Les actions représentent sans doute l’un des meilleurs investissements à long terme. Toutefois, elles peuvent être la pire des options si l’investisseur sélectionne des actions issues d’une entreprise dont les performances s’avèrent décevantes. La volatilité des marchés boursiers et l’incertitude qui caractérise non seulement les activités des entreprises, mais aussi leur valorisation et le sentiment général envers elles, font de ce type d’investissement un choix très hasardeux.

Les investisseurs qui acceptent ce risque peuvent obtenir un rendement supérieur, quels que soient les actifs. Toutefois, le prix à payer est un réel danger de perte en capital. L’investissement en actions peut également être très dépendant du timing, car une action peut dépasser les performances du marché pendant des mois ou des années, puis retomber d’un coup. Aucune garantie n’existe et il est impossible de savoir si elle continuera d’être avantageuse pendant des décennies.

Trouver un équilibre entre les investissements à court et à long terme est un parcours qui réclame planification stratégique, patience et discipline. En comprenant l’essence de l’investissement à long terme, en évaluant correctement leur tolérance au risque, en diversifiant et en révisant leur portefeuille, et en appliquant des stratégies telles que l’investissement programmé, les investisseurs peuvent évoluer avec davantage de sérénité dans le paysage de l’investissement.

Ce parcours peut être long et parfois difficile, mais les success-stories comme celle de Warren Buffett (Berkshire Hathaway) ou Peter Lynch (Magellan Fund) témoignent de récompenses qui peuvent en valoir la peine. Et, en même temps, il faut toujours avoir conscience des risques, car des millions d’investisseurs sont voués à l’échec et personne ne connaîtra jamais leur histoire.

L’avantage principal réside dans les intérêts composés, qui permettent aux investissements de croître de manière exponentielle avec le temps. Les bons investisseurs comprennent que l’horizon de placement est un élément essentiel de leur stratégie et qu’investir sur des périodes plus longues peut aider à atteindre leurs objectifs d’investissement. Dans le même temps, certains choisissent de compléter leur stratégie en employant l’investissement à court terme pour augmenter leurs rendements totaux.

Pour dépasser les préjugés liés aux émotions, il est important de créer un plan d’investissement bien pensé et de s’y tenir, quels que soient les aléas émotionnels en question. Par exemple, l’appât du gain peut inciter à investir dans des actions en pleine croissance alors que les valorisations sont trop élevées.

Les tendances économiques ont des conséquences sur les performances des investissements à long terme. De fait, il est indispensable de bien comprendre les indicateurs clés, comme les taux d’intérêt ou la croissance du PIB. Les conditions macroéconomiques peuvent être décisives non seulement pour les marchés boursiers, mais aussi pour les bons du Trésor et autres obligations d’État.

En ce qui concerne les obligations, un risque plus faible implique souvent des rendements plus faibles. Par exemple, les fonds d’obligations d’entreprises à haute rentabilité paient généralement aux investisseurs des taux d’intérêt plus élevés que les obligations d’État. Ceci s’explique par un risque plus conséquent de défaillance et de faillite.

Les investisseurs doivent se rappeler que les performances passées ne constituent aucunement une garantie quant aux rendements possibles d’un portefeuille, même si les macro-conditions (comme les taux d’intérêt et la croissance du PIB) semblent avoir une influence positive sur la valorisation des actifs. Les performances passées se cachent d’ailleurs derrière de nombreuses erreurs d’investissement qui surviennent par extrapolation.

Oui, l’investissement à long terme peut s’accompagner de conditions fiscales intéressantes, comme des taux d’imposition plus bas sur les plus-values issues d’investissements détenus pendant une période prolongée. Les investisseurs peuvent aussi recourir aux comptes d’épargne, dont certains sont également disponibles avec un compte de courtage.

Certains investisseurs considèrent les fonds communs de placement et comptes liés au marché monétaire comme faisant partie d’une stratégie à long terme plus diversifiée. Cependant, la logistique de tels comptes d’investissement se caractérise par un coût d’imposition élevé, auquel viennent s’ajouter à des frais de gestion importants. C’est pourquoi certains investisseurs préfèrent les ETF et actions aux fonds communs de placement (traditionnels ou en instruments du marché monétaire). Les investisseurs à long terme doivent plutôt s’orienter vers des comptes d’investissement économiques, dont les frais de transaction restent peu élevés.

Réévaluer son portefeuille à intervalles réguliers peut être essentiel pour vérifier ses performances, rééquilibrer le portefeuille, et effectuer des ajustements pour aligner les investissements avec ses analyses et objectifs financiers. Ceci posé, réviser un portefeuille peut aussi conduire à des erreurs d’investissement et nuire à son rendement. Pour gérer « activement » un portefeuille, il faut des compétences, une conscience du risque et une approche professionnelle (également requise pour investir à court terme).

Notons que certaines classes d’actifs peuvent offrir un rendement annuel moyen positif et un compte de retraite fructueux à long terme, mais uniquement en adoptant une excellente stratégie de gestion du patrimoine. C’est le cas des :

- Fonds indiciels

- Actions de croissance

- Actions à dividendes

- Actions défensives

- Actions de valeur (Value stocks)

- Investissements alternatifs

Vérifier l’état du compte chaque jour n’est sans doute pas la stratégie optimale, car une période aussi courte a peu d’incidence à long terme. S’assurer que le portefeuille est en ordre environ une fois par an, en revanche, reste judicieux.

Sur le plan purement technique, l’investissement à long terme n’a rien de compliqué. Cependant, la patience, la discipline, et la prévoyance stratégique qu’il réclame en font une activité complexe. Peter Lynch, investisseur de légende, a dit que les investisseurs à long terme n’avaient pas besoin de cerveau autant que « d’estomac ». Il faut s’engager à tenir le cap en dépit des aléas et de la volatilité des marchés et de l’incertitude économique.

Le but n’est pas de réaliser des gains rapides, mais d’accumuler du patrimoine au fil du temps. Toute la beauté d’un placement à long terme réside dans l’épargne qu’il permet de faire fructifier et dans les rendements composés. Le parcours reste pourtant semé d’embuches. Il demande suffisamment de stabilité émotionnelle pour résister à la tentation des décisions impulsives souvent déclenchées par les fluctuations du marché. Et s’il n’est pas nécessaire de faire preuve de compétences sophistiquées en trading, il faut entretenir des connaissances approfondies en matière de marchés financiers et d’instruments d’investissement.

Investir dans l’or grâce aux ETFs or

Capitalisation boursière : définition trading

Le marché de gré à gré : définition trading

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."