Tout comme les plongeurs sous-marin, les astronautes, les chanteurs ou les sportifs, les investisseurs se doivent de gérer leur stress et apprendre à maîtriser leurs émotions pour générer les meilleures performances possibles. Les investisseurs à long terme savent que le fait de ne pas être présent sur le marché pendant quelques-unes des meilleures séances dans l’année limite considérablement les performances potentielles. Ils acceptent donc le risque et la volatilité.

Et ils conservent leurs positions pendant des mois, des années, voire parfois des décennies. Mais, une telle approche nécessite une maîtrise de ses émotions. Les réactions émotionnelles sont également l’une des raisons pour lesquelles investir trop d’argent est plus risqué. Les investisseurs à long terme comme à court terme doivent faire face à l’incertitude et il n’y a pas d’autre moyen que de contrôler ses émotions. Comment procéder et quels sont les principes de base ? Explorons cela.

Points clés

- Les impulsions émotionnelles des investisseurs, telles que la peur ou la cupidité, et l’excès de confiance en leurs compétences en matière d’investissement, peuvent conduire à de mauvaises décisions telles que vendre sous le coup de la panique, à l’effet dit FOMO (« Fear Of Missing Out » ou Peur de passer à côté) ou à un manque de diversification d’un portefeuille.

- La finance comportementale démontre que les biais cognitifs et les émotions jouent un rôle important dans la prise de décisions financières. Ces biais et émotions conduisent souvent à des actions irrationnelles, mais qui peuvent être atténuées par des stratégies de gestion des risques et la pleine conscience.

- L’adoption d’une stratégie d’investissement rigoureuse comprenant un suivi régulier du portefeuille, la diversification et le recours à la technologie ou à des conseils professionnels peut aider les investisseurs à gérer leurs émotions et à prendre des décisions plus objectives.

Les 10 meilleurs conseils

Il existe quelques règles de base qui peuvent aider tout investisseur à atteindre ses objectifs d’investissement. Bien entendu, rien ne peut garantir le succès d’un investissement. Mais, n’oubliez pas qu’il s’agit avant tout de théorie et que, en fin de compte, seules les règles concrètement appliquées dans le « vrai monde » de l’investissement comptent. Les investisseurs à long terme comme les traders à court terme trouveront peut-être ci-dessous des informations utiles.

- Comprendre la tolérance au risque : connaître le degré de volatilité que vous êtes à même de tolérer peut vous éviter de vendre sous le coup de la panique lors des baisses du marché et de prendre des décisions impulsives lorsque le marché est orienté à la hausse.

- Un investissement de taille prudente : investir un montant trop important est particulièrement risqué en raison d’une possible réaction excessive aux pertes et aux fluctuations de prix à court terme. Cela peut limiter votre potentiel stratégique, en brisant votre confiance et votre tranquillité d’esprit dans le cadre de vos activités quotidiennes.

- Privilégier la diversification : répartissez vos investissements entre différentes classes d’actifs afin d’atténuer les risques. La diversification permet d’atténuer l’impact d’une mauvaise performance d’un seul investissement.

- Éviter de suivre constamment le marché : si vous ne vous inscrivez pas dans une stratégie d’investissement à très court terme, vous ne devriez pas surveiller le marché toutes les minutes. Vérifier trop régulièrement vos investissements peut conduire à réagir de manière excessive aux mouvements à court terme du marché. Établissez un calendrier de réexamen de votre portefeuille en fonction de votre stratégie.

- Utilisez l’automatisation lorsque c’est possible : envisagez d’utiliser des outils tels que les plans d’investissement (rééquilibrage automatique, versements réguliers et réinvestissement automatique des dividendes) de façon à réduire la tentation de prendre des décisions émotionnelles.

- S’informer sur les cycles du marché : comprendre que les marchés connaissent des cycles de hauts et de bas peut vous préparer émotionnellement et financièrement à résister aux fluctuations.

- Réfléchir aux décisions passées : examinez régulièrement vos décisions d’investissement passées pour savoir ce qui a été motivé par l’émotion ou par la stratégie. Utilisez cette réflexion pour améliorer votre prise de décision future. N’oubliez pas que la qualité de la décision est quelque chose de beaucoup plus profond. Même les décisions les plus judicieuses peuvent entraîner des pertes

- Le ratio risque/performance : investir en étant conscient du risque doit se faire en fonction d’une marge de sécurité et d’excellentes opportunités de performance dès lors que le risque est élevé.

- Fixer des objectifs d’investissement clairs : définissez les objectifs que vous souhaitez atteindre à l’aide de vos investissements (par exemple, la retraite, l’achat d’un logement, la constitution d’un patrimoine). Des objectifs clairs vous aident à orienter vos décisions et à maîtriser vos réactions émotionnelles.

- Élaborer un plan d’investissement solide : fondez votre stratégie d’investissement sur des travaux de recherche approfondis et des méthodologies éprouvées, plutôt que sur des intuitions ou des rumeurs de marché. Tenez-vous-en à votre plan pour rester méthodique et rigoureux, mais définissez-le judicieusement.

Les biais cognitifs en matière d’investissement

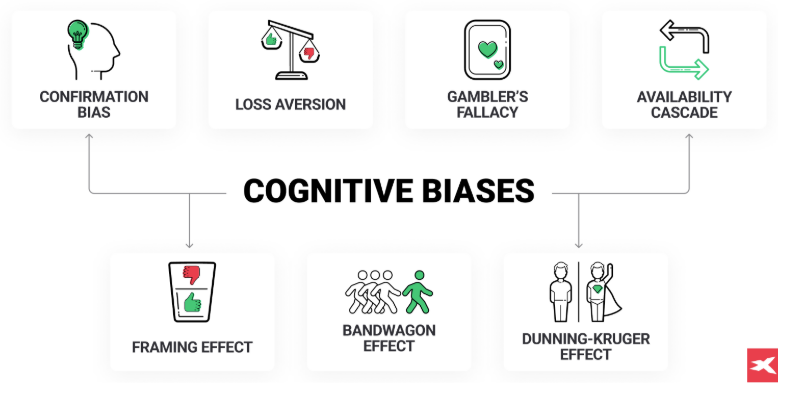

1. Le biais de confirmation

- Description : ce biais conduit les investisseurs à privilégier les informations qui confirment leurs croyances ou hypothèses existantes, en faisant fi des éléments de fait qui les contredisent.

- Exemple : si un investisseur pense qu’une certaine action représente une bonne opportunité d’achat, il pourrait ne prêter attention qu’aux nouvelles positives concernant l’entreprise en question et ignorer les informations négatives, d’où un processus décisionnel qui risque de manquer d’objectivité.

2. L’aversion pour les pertes

- Description : les investisseurs qui présentent une aversion pour les pertes ressentent plus intensément la douleur d’une perte que le plaisir d’un gain équivalent.

- Exemple : un investisseur peut conserver trop longtemps une action peu performante, en espérant au moins rentrer dans ses frais, au lieu d’accepter la perte et de réallouer le produit de la vente à une opportunité plus prometteuse.

3. Le biais d’excès de confiance

- Description : ce biais se produit lorsque les investisseurs ont une confiance injustifiée dans leur propre intuition, leurs compétences ou leurs connaissances.

- Exemple : un investisseur surestime sa connaissance du marché actions et effectue des transactions importantes et risquées qui ne portent pas leurs fruits, en sous-estimant le rôle du hasard et en surestimant ses propres compétences en matière de négociation.

4. Le biais d’ancrage

- Description : les investisseurs sont influencés par des repères arbitraires ou par les premières informations qu’ils reçoivent, et les utilisent comme point d’ancrage pour prendre des décisions, quelle que soit leur pertinence.

- Exemple : si un investisseur apprend que le cours d’une action a atteint 200 dollars mais qu’il est aujourd’hui de 120 dollars, il peut vouloir absolument attendre que l’action renoue avec un cours de 200 dollars avant de la vendre, indépendamment des conditions de marché ou des résultats actuels de l’entreprise.

5. Le comportement moutonnier

- Description : ce biais consiste à suivre ce que font les autres investisseurs plutôt que de prendre des décisions indépendantes basées sur ses propres travaux de recherche ou raisonnements.

- Exemple : un investisseur achète une crypto-monnaie précise simplement parce qu’elle suscite un vif intérêt et enregistre une envolée de son prix, sans tenir compte du fait que l’actif est susceptible d’être surévalué et qu’il achète probablement au plus haut.

6. L’erreur du joueur

- Description : ce biais se produit lorsqu’une personne croit qu’un événement aléatoire a moins de chances de se produire à la suite d’un événement ou d’une série d’événements. Cette erreur conduit à croire que les probabilités futures sont modifiées par des événements passés, alors qu’en réalité elles restent inchangées.

- Exemple : un investisseur peut penser qu’après une hausse de la valeur d’une action pendant cinq jours consécutifs, elle est « appelée » à baisser le lendemain. Cette croyance peut l’amener à vendre prématurément ou à éviter d’acheter, en se basant sur l’hypothèse erronée que la performance de l’action doit nécessairement s’équilibrer à court terme.

7. La cascade de disponibilité

- Description : une cascade de disponibilité est un processus auto-alimenté dans le cadre duquel une croyance collective obtient de plus en plus de plausibilité grâce à sa répétition constante et croissante au sein d’une discussion publique.

- Exemple : si les médias et les blogs financiers laissent entendre à plusieurs reprises qu’une récession économique est imminente, les investisseurs peuvent commencer à croire qu’une récession est probable, même en l’absence de preuves substantielles, ce qui peut conduire à des ventes inutiles sous le coup de la panique.

8. L’effet de cadrage

- Description : ce biais se réfère à la manière dont l’information est présentée, ce qui peut affecter de manière significative les décisions et les jugements. La manière dont l’information est « présentée » peut entraîner différentes réactions émotionnelles et modifier les décisions.

- Exemple : une option d’investissement présentée en mettant l’accent sur sa capacité à éviter une perte de 5 % sera généralement considérée plus attractive par les investisseurs qu’une option qui offre 95 % de chances de réaliser un bénéfice, bien qu’elle soit statistiquement équivalente.

9. L’effet de mode

- Description : l’effet de mode, qui se traduit par le fait de « prendre le train en marche », se caractérise par un comportement, une attitude et une croyance basés sur le fait qu’un grand nombre de personnes l’a adopté, indépendamment de ses propres convictions qui peuvent être ignorées ou outrepassées.

- Exemple : un investisseur peut décider d’investir dans une action donnée simplement parce qu’elle est prisée par les autres investisseurs ou qu’elle est en vogue dans les forums d’investissement, plutôt que sur la base d’une évaluation critique du potentiel de l’action fondée sur une analyse fondamentale.

Comprendre ces biais peut aider les investisseurs à reconnaître leurs propres prédispositions et à s’efforcer de prendre des décisions d’investissement plus équilibrées et plus mûrement réfléchies.

La maîtrise de ses émotions - la clé pour faire fructifier son épargne

Pour naviguer entre les écueils des eaux volatiles des marchés actions, il faut savoir maîtriser ses émotions. En effet, les émotions sont fondamentales dans tout processus de prise de décision. Dans la vie comme sur les marchés, les réactions émotionnelles peuvent être problématiques. L’issue future de toute décision d’investissement ne peut juste être ignorée et la compréhension du risque est cruciale pour tout investisseur. Mais est-il possible d’apprendre cela ?

Les fluctuations des marchés financiers, y compris des marchés actions, reflète souvent l’oscillation des émotions humaines. Les investisseurs expérimentés savent que ces courants émotionnels peuvent rapidement transformer des décisions d’investissement rationnelles en paris impulsifs. Lorsque les marchés s’emballent, une vague d’optimisme et d’excitation peut emporter les investisseurs, les incitant à acheter à des prix record, un mouvement davantage motivé par l’euphorie que par l’analyse.

À l’inverse, les ombres de la peur tendent à planer longtemps durant les périodes de baisse des marchés, en poussant les investisseurs à vendre leurs actifs à bas prix sous l’effet de la panique et du déni. Un plan d’investissement à long terme sert de solide point d’ancrage sur les mers agitées des marchés actions et aide les investisseurs à résister à l’attrait de décisions préjudiciables et chargées d’émotion.

La peur et la timidité du marché

La volatilité des marchés peut provoquer une peur contagieuse se propageant plus rapidement que la dissémination des faits, poussant ainsi les investisseurs à vendre leurs positions et à faire baisser davantage les prix.

- Le fait d’observer les autres dans une frénésie de vente peut déclencher un comportement grégaire, en contraignant les investisseurs à abandonner leurs stratégies d’investissement personnelles et à se joindre au mouvement de fuite, indépendamment de leur connaissance du marché ou du risque total perçu du marché. Ce refus d’investir, motivé par la peur, en période d’incertitude économique, peut faire disparaître d’excellentes occasions de création de richesse à long terme.

- L’indice VIX, ou « indice de la peur », est un baromètre du sentiment des investisseurs qui signale une instabilité et une incertitude accrues sur le marché. Face à de telles conditions, les investisseurs se réfugient souvent dans la sécurité perçue d’actifs tels que les obligations d’État et les actions défensives qui sont considérées comme moins sensibles aux soubresauts du marché.

L’excitation et les transactions excessives

D’un autre côté, l’excitation peut induire les investisseurs en erreur en les incitant à accroître leurs transactions dans l’espoir de gains rapides. Les transactions excessives, souvent encouragées par le chant des sirènes des fluctuations à court terme du marché, peuvent entraîner une augmentation des coûts de transaction et, ce faisant, éroder les bénéfices potentiels.

- Des mauvais choix en matière de timing, qui sont souvent le résultat d’investissements motivés par l’excitation, peuvent saboter l’efficacité de la stratégie d’investissement la mieux pensée et se solder par des pertes financières.

- Le piège de l’excitation est qu’elle peut conduire un investisseur à ne se focaliser que sur des transactions immédiates et à perdre ainsi de vue ses objectifs et stratégies d’investissement prioritaires.

L’excès de confiance et le déséquilibre d’un portefeuille

Une confiance exagérée dans ses capacités d’investissement peut engendrer un mélange périlleux de cupidité et d’assurance en incitant les investisseurs à prendre des risques excessifs.

- Ce biais cognitif fausse le processus de prise de décision en matière d’investissement, ce qui se traduit souvent par des choix qui ne sont pas optimaux ou qui ne correspondent pas au profil de risque de l’investisseur.

- La tendance de l’investisseur trop confiant à minimiser les risques et à surestimer les performances peut conduire à la constitution d’un portefeuille dépourvu de l’armure protectrice de la diversification et, par là même, vulnérable aux caprices du marché.

- De tels portefeuilles sont affectés de manière disproportionnée par la volatilité du marché, d’où la nécessité d’une approche équilibrée qui tempère la confiance excessive par de saines pratiques en matière de gestion de portefeuille.

- Les pièges de l’excès de confiance ne se limitent pas aux investisseurs ; ils se manifestent également par des opérations spéculatives et une valorisation biaisée des actifs, ce qui peut avoir des implications plus larges pour les marchés financiers.

Les enseignements de la finance comportementale

La finance comportementale fusionne la psychologie et la finance en permettant de mieux comprendre le comportement humain sur les marchés financiers et les décisions d’investissement. Ce domaine dissèque les processus mentaux qui motivent les actions des investisseurs, en examinant l’interaction des émotions, des biais cognitifs et de la rigueur qui oriente le processus de prise de décision des investisseurs particuliers et des gestionnaires de portefeuille.

- Les biais cognitifs, à savoir les déviations par rapport à la pensée rationnelle, sont les spectres qui hantent les investisseurs, en déformant la façon dont ils traitent l’information et prennent des décisions économiques. Introduit par Amos Tversky et Daniel Kahneman, le concept de biais cognitif est une pierre angulaire de la compréhension des fondements psychologiques du comportement en matière d’investissement. Ces biais, souvent inconscients, peuvent fausser les choix d’investissement et conduire à des préférences illogiques et à des préjugés ayant un impact significatif sur les résultats financiers.

- La théorie des perspectives, une autre idée originale de Kahneman et Tversky, bouleverse les hypothèses traditionnelles de rationalité, en mettant en lumière l’influence des biais et des comportements irrationnels dans le processus de décision économique. Pour contrer ces biais et améliorer les processus de décision, les investisseurs peuvent utiliser des stratégies de gestion des risques, établir des règles d’investissement et rechercher de l’aide sous forme de soutien et responsabilisation.

Les biais comportementaux

Les biais cognitifs sont les saboteurs silencieux de la pensée rationnelle qui induisent systématiquement les investisseurs en erreur dans leur jugement. Ils se manifestent sous diverses formes, dont les suivantes :

- Le biais de simplification excessive qui fausse la perception de la valeur et du risque des investissements

- Le biais de retenue, qui fausse également la perception de la valeur et du risque d’un investissement

- Le biais d’ancrage qui peut amener les investisseurs à accorder une importance excessive au premier élément d’information qu’ils rencontrent, ce qui peut les conduire à évaluer de manière partiale le potentiel d’un investissement.

- Le biais de confirmation peut également jouer un rôle dans ce processus car les investisseurs peuvent rechercher des informations qui confirment leurs convictions initiales, ce qui fausse encore davantage leurs décisions d’investissement.

- Le biais de dotation est un autre piège dans lequel les investisseurs surévaluent de manière irrationnelle un investissement simplement parce qu’ils le possèdent, un angle mort psychologique qui peut fausser les décisions d’investissement.

Les décisions émotionnelles

Chaque investisseur est confronté à l’alternance constante entre la prise de décision émotionnelle et l’analyse rationnelle. Il est essentiel de conserver un portefeuille financier équilibré pour gérer les risques et atténuer l’impact émotionnel de la peur et de l’appât du gain sur les décisions d’investissement.

- L’intelligence artificielle (IA) apparaît comme un phare de rationalité dans ce domaine, en aidant à la construction de portefeuilles en adéquation avec la théorie moderne du portefeuille qui s’efforce de positionner les investissements en vue de performances optimales par rapport au risque.

- Toute la difficulté pour les investisseurs est de combiner le contrôle émotionnel avec les processus mentaux qui sous-tendent les êtres rationnels, afin de prendre des décisions qui ne soient pas seulement éclairées par des données de marché, mais aussi exemptes de l’impact émotionnel qui peut brouiller le jugement.

La théorie des perspectives et l’aversion pour les pertes

La théorie des perspectives met à nu les couches de la psyché de l’investisseur pour révéler les concepts clés suivants :

- L’importance disproportionnée accordée à l’évitement des pertes par rapport à la réalisation de gains, un phénomène qui influence fortement les décisions d’investissement et l’évaluation des risques.

- L’aversion pour les pertes, la préférence innée d’éviter les pertes plutôt que de rechercher des gains équivalents.

- L’effet de dotation, qui pousse les individus à s’accrocher à leurs possessions actuelles au détriment d’opportunités potentiellement meilleures.

Ces concepts s’entremêlent pour orienter la façon dont les investisseurs pensent et prennent leurs décisions. Cette théorie témoigne des forces psychologiques complexes qui régissent le processus de prise de décision, mettant les investisseurs au défi de reconnaître et de surmonter leurs aversions profondes pour atteindre le résultat escompté.

Les stratégies visant atténuer les erreurs émotionnelles

Pour vaincre les montagnes russes émotionnelles liées au fait d’investir de l’argent, il existe des lignes de vie stratégiques que l’on peut saisir. Des instruments tels que les fonds communs, les fonds multi-actifs et l’investissement programmé ne se contentent pas de simplifier le processus d’investissement, ils permettent également de freiner la tentation de répondre à des impulsions émotionnelles.

L’avènement de l’IA dans le domaine de l’investissement offre une protection supplémentaire en permettant d’élaborer des stratégies d’entrée et de sortie qui minimisent l’impact émotionnel sur les décisions. L’adoption d’une approche d’investissement méthodique et rationnelle, étayée par l’intelligence émotionnelle, peut protéger contre les pertes en capital inutiles et améliorer la performance globale.

Un plan d’investissement solide

Un plan d’investissement complet constitue la base d’un investissement réussi, en préservant les investisseurs de toute avalanche de décisions émotionnelles grâce à une approche systématique en matière de gestion de portefeuille. Un tel plan fournit :

- Une vision claire des objectifs financiers

- L’allocation d’actifs nécessaire pour les atteindre

- Un moindre risque de ventes décidées sous le coup de la panique lors des creux du marché.

Un plan d’investissement bien défini permet à l’investisseur de mieux comprendre ses objectifs personnels, sa tolérance au risque et ses approches stratégiques, et constitue un rempart contre les turbulences des marchés. Les stratégies fondées sur des bases financières solides (entreprises peu endettées, marges bénéficiaires importantes et flux de trésorerie solides) sont souvent associées à des performances durablement positives pour les investisseurs.

La diversification

Dans le monde de l’investissement, la diversification a pour équivalent l’expression « ne pas mettre tous ses œufs dans le même panier ». Elle joue un rôle important dans la gestion des risques et pour éviter les bouleversements émotionnels liés à la volatilité des marchés. Un portefeuille bien diversifié peut non seulement aider à générer des performances plus stables dans le temps, mais aussi à prendre des décisions d’investissement moins émotionnelles. Le coût de la diversification est toujours une performance plus modeste des investissements dans la mesure où certains actifs non corrélés ou au contrairement corrélés limitent les gains.

Toutefois, en répartissant les investissements entre différentes classes d’actifs, industries et zones géographiques, les investisseurs peuvent se prémunir contre les événements économiques et géopolitiques propres à certains secteurs et certaines régions. Les performances plus régulières d’un portefeuille bien diversifié peuvent servir de protection, en préservant les investisseurs de l’envie irrépressible de vendre en période de baisse. De plus, investir à l’international peut atténuer les réactions émotionnelles en réduisant la dépendance à l’égard de la santé économique d’un seul pays et en tirant profit des opportunités de croissance sur différents marchés.

Important : la diversification ne signifie pas une exposition aux entreprises d’un même secteur ou d’un même fournisseur. Par exemple, si un investisseur investit dans des entreprises dont la quasi-totalité des usines sont situées en Chine, il est exposé au même risque. La diversification consiste à s’exposer à des actifs de différents secteurs, qui peuvent être décorrélés ou offrir un potentiel de couverture en cas de survenance d’un événement à risque. À titre d’exemple, nous pouvons utiliser une exposition aux entreprises technologiques, lesquelles sont susceptibles de perdre de leur valeur en cas de tensions géopolitiques. Un investisseur bien diversifié pourrait ainsi également détenir dans le cadre d’un tel portefeuille des sociétés pétrolières qui pourraient limiter des pertes sur les valeurs technologiques ou même surperformer durant cette période ; le tout avec un risque baissier limité si les tensions géopolitiques s’apaisent.

Le suivi du portefeuille

Les réexamens périodiques d’un portefeuille servent de boussole en permettant d’aligner la stratégie de l’investisseur sur l’évolution de ses objectifs financiers et de sa tolérance au risque. Ces évaluations permettent de procéder à des ajustements stratégiques qui non seulement tiennent compte de l’évolution du marché, mais réaffirment également l’engagement à l’égard des objectifs d’investissement à long terme.

Un examen approfondi d’un portefeuille comprend :

- L’évaluation de la qualité et de la maturité des instruments obligataires

- L’évaluation des risques associés à la concentration des actions

- La réalisation d’une analyse factorielle des positions en actions afin de s’assurer que la performance globale demeure sur la bonne voie

Ce suivi périodique constitue une étape essentielle pour éviter les réactions émotionnelles sur le marché et renforcer la détermination des investisseurs à ne pas dévier de leurs stratégies d’investissement.

Des outils et des techniques

La maîtrise des émotions liées à un investissement nécessite un large éventail d’outils et de techniques. Voici quelques stratégies qui peuvent vous aider :

- N’investissez pas trop d’argent

- N’oubliez pas de diversifier vos investissements

- Soyez attentif et comprenez les biais émotionnels profonds en matière d’investissement

- Comprenez que derrière l’argent se cachent les décisions d’êtres humains

- Les day traders peuvent quant à eux établir des règles de trading spécifiques

- Mettre en œuvre de solides pratiques de gestion des risques

- Rechercher la responsabilisation via des systèmes de soutien

- Gérer ses émotions en période de volatilité des marchés

- Prendre des décisions plus rationnelles et fondées sur des données

- Réguler ses émotions pour influencer positivement le processus de prise de décision

Il s’agit là de stratégies cognitivo-comportementales qui permettent aux investisseurs d’identifier et de corriger les schémas de pensée négatifs qui influencent leurs émotions et leurs processus décisionnels.

La pleine conscience et la maîtrise de soi des investisseurs

La pleine conscience cultive un état d’éveil, ce qui permet aux investisseurs d’affronter les hauts et les bas du marché avec dignité et sang-froid. Cette pratique apprend aux investisseurs à :

- Observer leurs pensées et leurs sentiments sans les juger

- Renforcer leur maîtrise émotionnelle

- Rester présents et pleinement engagés dans le moment de la prise de décision

- Répondre de manière réfléchie à l’évolution du marché, plutôt que de réagir de manière impulsive.

En pratiquant la pleine conscience, les investisseurs peuvent développer les compétences nécessaires pour prendre des décisions d’investissement plus informées et rationnelles.

La sérénité et l’approche délibérée favorisées par la pleine conscience se traduisent par des décisions d’investissement solidement étayées et moins sujettes à l’inconstance des émotions passagères.

Synthèse

En conclusion, prendre pied sur le terrain volatile des marchés financiers consiste autant à comprendre et à maîtriser ses émotions qu’à saisir les fondamentaux économiques. De la reconnaissance des facteurs émotionnels qui peuvent fausser nos décisions d’investissement à l’utilisation de stratégies et d’outils qui améliorent le contrôle émotionnel, la réussite en matière d’investissement s’avère revenir à un juste équilibre entre l’intelligence émotionnelle et le sens des finances.

Les histoires de triomphe et de prudence que nous avons partagées mettent en évidence l’impact tangible des émotions sur les décisions financières et nous rappellent que la voie du succès en matière d’investissement est pavée de rigueur, de pleine conscience et d’une volonté d’acquérir des connaissances et de rechercher du soutien. Adoptez la rigueur, les stratégies et les outils qui ont été présentés. Investir peut s’apparenter à faire un tour de montagnes russes, sous l’effet de l’anxiété et de l’excitation pouvant être provoquée par les fluctuations du marché. Cela peut conduire à des décisions irréfléchies. La maîtrise des émotions et de la nature cyclique du marché est cruciale pour la réussite.

- Définition d’objectifs : l’établissement d’objectifs spécifiques, mesurables et limités dans le temps fournit une feuille de route qui vous permet de rester concentré et émotionnellement aligné sur vos objectifs à long terme.

- Plan d’investissement : un plan d’investissement agit comme un phare qui aide à naviguer au travers des rumeurs et autres informations erronées qui circulent sur le marché et à éviter les réactions impulsives aux mouvements à court terme du marché.

- Tolérance au risque : savoir quelle volatilité vous pouvez tolérer vous permet de construire un portefeuille qui ne dépasse pas votre zone de confort émotionnel, réduisant ainsi l’envie de prendre des décisions induites par la peur.

- Diversification : répartir vos investissements entre différentes classes d’actifs permet d’atténuer l’impact de la mauvaise performance d’un seul investissement et, ce faisant, d’aider à stabiliser votre portefeuille et à apaiser vos nerfs.

- Limiter les activités inutiles : suivre en permanence le marché peut conduire à des réactions excessives. Établissez une routine de contrôle de vos investissements qui corresponde à votre stratégie d’investissement à long terme.

- Formation : comprendre les cycles de marché et la normalité de la volatilité peut vous protéger contre les réactions émotionnelles aux mouvements inattendus du marché.

En adoptant ces pratiques, les investisseurs maîtrisent mieux leurs émotions et prennent de meilleures décisions d’investissement, atteignant ainsi plus sereinement leurs objectifs financiers.

FAQ

Les émotions telles que l’optimisme, l’excitation, la peur et la panique peuvent conduire à acheter à un prix élevé et à vendre à un prix bas. Cet impact émotionnel peut amener les investisseurs à prendre des décisions laissant à désirer et à sous-estimer les risques, ce qui finit par affecter les performances de leurs investissements.

Pour ne pas se laisser influencer par ses émotions, il faut diversifier son portefeuille afin de réduire l’impact des fluctuations du marché et éviter de s’attacher émotionnellement à ses investissements.

Un exemple d’investissement émotionnel est celui des investisseurs qui prennent des décisions en fonction de ce que font les autres, par exemple en achetant un titre spécifique simplement parce que tout le monde le fait, même si cela ne correspond pas à leur plan d’investissement à long terme.

Les day traders professionnels rentables visent généralement à gagner entre 1 % et 2,5 % du solde de leur compte par jour, mais il est important de se rappeler que des performances plus élevées s’accompagnent de risques eux aussi plus élevés et pouvant ainsi potentiellement se solder par un compte de trading déficitaire. En effet, la majorité des day traders perdent de l’argent.

Il est essentiel de disposer d’un plan d’investissement solide car il fournit une structure et atténue le risque de prendre des décisions financières impulsives. Il guide vos choix et vous aide à minimiser l’influence des émotions.

Les émotions influencent fortement tout investissement dans la mesure où derrière l’argent se cachent des êtres humains ; les cours des actions sont influencés par leurs sentiments. Un investisseur trop émotif peut prendre de mauvaises décisions. Les sentiments « primaires » tels que la peur et l’avidité conduisent à des biais cognitifs.

Par exemple, les investisseurs « cupides » achètent lorsque le marché est élevé, voyant dans le passé une garantie de succès futur. D’autre part, les investisseurs qui ressentent de la peur vendent sous le coup de la panique... parfois pour racheter le même actif à un prix beaucoup plus élevé. La gestion d’un portefeuille peut être simple, mais elle ne peut pas être facile. Investir à long terme ou trader à court terme revient avant tout à contrôler ses émotions.

Un investisseur ne doit pas penser uniquement à ses investissements. En tant que professionnel, l’objectif de tout investisseur est d’acquérir des connaissances, ce qui implique de lire des livres (pas seulement sur l’investissement) et d’analyser des rapports spéciaux. Ce qui est important, c’est de prendre conscience qu’un certain nombre de personnes lisent les mêmes choses et en tirent des conclusions différentes. Parfois, de nombreuses conclusions impopulaires peuvent conduire à un avantage tactique et stratégique, mais le fait d’être toujours à contre-courant conduit généralement à sous-performer le marché, en particulier durant une période haussière.

Comment utiliser l’indicateur technique MACD en trading ?

Moyennes mobiles en trading : comment les utiliser efficacement ?

Hedging et trading : tout savoir sur cette technique de couverture des risques

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."