L’investissement peut être l’un des moyens les plus efficaces de se constituer un patrimoine et d’atteindre l’indépendance financière, mais il n’est pas exempt de pièges. Même les investisseurs les plus expérimentés commettent des erreurs qui peuvent leur faire perdre du temps, de l’argent et des opportunités. Que vous soyez un nouveau venu sur le marché ou un investisseur expérimenté, le fait de reconnaître les erreurs les plus courantes en matière d’investissement peut vous aider à prendre des décisions plus judicieuses et à éviter des faux pas coûteux.

Qu’il s’agisse de courir après les actions les plus en vogue ou de négliger une recherche appropriée, ces erreurs peuvent nuire à votre stratégie d’investissement et à vos objectifs à long terme. Dans ce guide, nous examinons les cinq erreurs les plus courantes commises par les investisseurs et la manière dont vous pouvez les éviter, afin de vous permettre d’aborder le marché avec confiance et un plan clair. Éviter ces pièges peut faire toute la différence entre la réussite financière et les occasions manquées.

L’investissement peut être l’un des moyens les plus efficaces de se constituer un patrimoine et d’atteindre l’indépendance financière, mais il n’est pas exempt de pièges. Même les investisseurs les plus expérimentés commettent des erreurs qui peuvent leur faire perdre du temps, de l’argent et des opportunités. Que vous soyez un nouveau venu sur le marché ou un investisseur expérimenté, le fait de reconnaître les erreurs les plus courantes en matière d’investissement peut vous aider à prendre des décisions plus judicieuses et à éviter des faux pas coûteux.

Qu’il s’agisse de courir après les actions les plus en vogue ou de négliger une recherche appropriée, ces erreurs peuvent nuire à votre stratégie d’investissement et à vos objectifs à long terme. Dans ce guide, nous examinons les cinq erreurs les plus courantes commises par les investisseurs et la manière dont vous pouvez les éviter, afin de vous permettre d’aborder le marché avec confiance et un plan clair. Éviter ces pièges peut faire toute la différence entre la réussite financière et les occasions manquées.

Points clés

- Investir avec succès requiert des connaissances, de la rigueur et la capacité à éviter les pièges les plus courants.

- Reconnaître et comprendre les biais cognitifs peut aider les investisseurs à prendre des décisions plus rationnelles.

- Il est naturel que les investisseurs commettent des erreurs et même les gestionnaires de portefeuille les plus connus, tels que Warren Buffett, George Soros ou Stanley Druckenmiller, ont commis de nombreuses erreurs au cours de leur carrière.

- Les erreurs d’investissement les plus courantes sont le manque de travaux de recherche, la prise de décision sous le coup de l’émotion et une diversification inappropriée ou insuffisante.

- Tirer les leçons de ses erreurs et de ses préjugés peut conduire à de meilleures stratégies d’investissement et à de meilleurs résultats. Les leçons tirées des cycles économiques - bulles et krachs - méritent également d’être prises en considération.

5 erreurs courantes en matière d’investissement

Comprendre les erreurs courantes sous différents angles aide les investisseurs à reconnaître les pièges et les préjugés potentiels, ce qui leur permet de prendre des décisions plus judicieuses et plus éclairées sur le marché. Voici ci-après les erreurs les plus courantes.

1. Essayer d’anticiper le marché

- Description : le « market timing » consiste à essayer d’acheter au plus bas et de vendre au plus haut en prédisant les mouvements du marché. Cette stratégie découle souvent d’un excès de confiance, d’une illusion de contrôle et d’un biais de disponibilité : prédire que quelque chose a toutes les chances d’arriver tout simplement parce qu’un même événement, souvent récent, revient facilement à l’esprit. La peur de « passer à côté » (Fear Of Missing Out ou FOMO) et le comportement moutonnier peuvent également conduire à prendre de manière impulsive des décisions d’achat ou de vente au mauvais moment.

- Exemple : lors de la correction du marché en 2020, de nombreux investisseurs ont vendu leurs actions sous le coup de la panique et ont ainsi manqué le rebond rapide qui a suivi. Au lieu de tenter d’anticiper le marché, une approche rigoureuse de type « acheter et conserver » aurait permis de générer de meilleures performances dans ce cas particulier.

2. Une diversification insuffisante (ou inappropriée)

- Description : ne pas diversifier implique de trop investir dans une seule classe d’actifs, un seul secteur ou une seule action. Cette erreur découle souvent d’un biais de familiarité (favoriser les actions connues), d’un biais domestique (surinvestir dans les entreprises nationales) et d’un excès de confiance à l’égard d’investissements spécifiques. Elle accroît l’exposition à des risques particuliers et peut avoir un impact notable sur la performance globale d’un portefeuille. Pire encore, une mauvaise diversification donne aux investisseurs un faux sentiment de sécurité. Il s’agit par exemple de réunir des actifs corrélés au sein d’un portefeuille (par exemple, des actions extrêmement cycliques).

- Exemple : un investisseur qui place tout son argent dans des actions technologiques peut subir des pertes importantes en cas de correction du secteur technologique, comme ce fut le cas lors de l’éclatement de la bulle Internet au début des années 2000. Un portefeuille diversifié entre différents secteurs et différentes classes d’actifs aurait permis de réduire ce risque.

3. Les décisions d’investissement émotionnelles

- Description : les décisions d’investissement émotionnelles se produisent lorsqu’elles sont motivées par la peur, la cupidité ou d’autres réactions guidées par les sentiments plutôt que par une analyse rationnelle. Les biais les plus courants sont l’aversion aux pertes (la préférence innée d’éviter les pertes plutôt que de rechercher à réaliser des gains) et le biais de récence (accorder trop d’importance aux événements récents). Les émotions peuvent conduire les investisseurs à vendre sous le coup de la panique en période de baisse ou à suracheter en période de hausse des marchés.

- Exemple : lors de la crise financière de 2008, de nombreux investisseurs ont vendu des actions en accusant de lourdes pertes par crainte de nouvelles baisses. Ceux qui ont conservé leur calme et leur perspective à long terme ont été mieux placés pour profiter du rebond du marché durant les années qui ont suivi.

4. Courir après les actions ou les tendances à la mode

- Description : courir après les actions à la mode consiste à investir dans des actions très prisées en se basant sur le battage médiatique plutôt que sur les fondamentaux. Cette approche est souvent motivée par le biais de récence, l’effet de mode (suivre la foule) et l’effet dit FOMO. Elle ignore des aspects essentiels tels que les valorisations, la stabilité des bénéfices et les perspectives de croissance à long terme, ce qui conduit à des investissements spéculatifs plutôt qu’éclairés.

- Exemple : lors de la frénésie de l’investissement dans les mèmes de 2021, des valeurs comme GameStop et AMC se sont envolées grâce au battage médiatique sur les réseaux sociaux. De nombreux investisseurs se sont précipités sans même comprendre la médiocrité des fondamentaux des entreprises, ce qui leur a occasionné des pertes importantes lorsque les cours ont fini par fortement reculer.

5. Faire fi de son horizon d’investissement

Description : négliger l’horizon d’investissement approprié peut entraîner une inadéquation entre les actifs et les niveaux de risque. Cette erreur découle souvent d’un biais d’ancrage (focalisation sur des éléments d’information spécifiques) et d’un biais du présent (surévaluation des gains à court terme par rapport aux avantages à long terme). Elle peut conduire à une allocation d’actifs inappropriée, par exemple en investissant dans des actions volatiles lorsque des fonds sont nécessaires à court terme.

Exemple : un investisseur qui épargne pour l’achat d’une maison d’ici deux ans pourrait investir dans des actions à haut risque, dans l’espoir de gains rapides. Toutefois, la volatilité des marchés pourrait entraîner des pertes et compromettre ainsi sa capacité à atteindre ses objectifs financiers. Aligner les investissements sur le bon horizon temporel aurait minimisé ce risque.

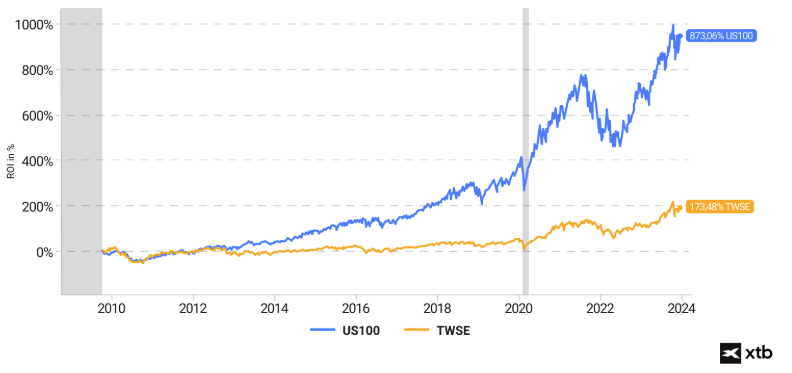

Comme nous pouvons le voir ci-dessus, en dépit de la crise financière mondiale, du krach de 2020 lié à la pandémie de Covid-19 et de multiples corrections, l’indice Nasdaq 100 (US100) a progressé de près de 900 % entre 2008 et septembre 2024. Les performances passées ne préjugent pas des performances futures. Source : XTB Research, Bloomberg Finance L.P.

Les 10 meilleurs conseils pour éviter les erreurs courantes

1. Élaborer un plan d’investissement à long terme

- Un plan d’investissement bien pensé sert de feuille de route financière, guide vos décisions et vous aide à rester focalisé sur vos objectifs à long terme, indépendamment des fluctuations du marché. Votre plan doit définir votre tolérance au risque, votre horizon temporel et vos objectifs spécifiques (la retraite, l’achat d’une maison, des études, etc.). En respectant votre plan, vous évitez la tentation de réagir impulsivement aux fluctuations du marché ou aux tendances à court terme.

- Conseil : réexaminez et ajustez régulièrement votre plan en fonction des changements de votre situation personnelle, mais évitez d’apporter des modifications en réponse à des mouvements à court terme du marché.

2. Diversifier son portefeuille

- La diversification permet de répartir vos investissements entre différentes classes d’actifs (actions, obligations, immobilier, etc.), différents secteurs et différentes régions géographiques, permettant ainsi d’atténuer l’impact d’un actif peu performant sur l’ensemble de votre portefeuille. Cette stratégie permet de gérer le risque et de lisser les rendements dans le temps, en se protégeant contre le risque de correction d’un secteur spécifique.

- Conseil : utilisez des fonds communs de placement ou des ETF diversifiés pour obtenir une large exposition au marché avec un seul investissement et ainsi ne pas trop dépendre d’une seule entreprise ou d’un seul secteur.

3. Faire preuve de rigueur et de patience

- Pour réussir à investir, il faut faire preuve de rigueur et s’en tenir à sa stratégie, même en période de baisse des marchés, et de patience pour permettre à ses investissements de fructifier avec le temps. Évitez d’apporter des changements motivés par la peur, la cupidité ou les nouvelles à court terme. N’oubliez pas que réagir à chaque mouvement du marché peut conduire à acheter cher et à vendre à bas prix, la recette idéale pour générer de piètres performances.

- Conseil : fixez des rappels pour réexaminer périodiquement votre portefeuille (par exemple, une fois par an) au lieu de suivre en permanence le marché, ce qui peut permettre de réduire le risque de réactions émotionnelles et vous aider à conserver une permanence à long terme.

4. Éviter le « market timing »

- Pour la plupart des investisseurs, essayer de prédire quand acheter ou vendre en se basant sur des prévisions de marché est une stratégie vouée à l’échec. Des études démontrent que même les investisseurs professionnels peinent à anticiper correctement le marché. Le fait de manquer ne serait-ce que quelques-uns des meilleurs jours du marché peut avoir un impact notable sur vos performances.

- Conseil : utilisez une stratégie d’achat programmé consistant à investir régulièrement un montant fixe indépendamment des conditions de marché. Cela vous permet d’acheter plus d’actions lorsque les prix sont bas et moins lorsque les prix sont élevés.

5. Effectuer des recherches approfondies

- Investissez sur la base de recherches solides et d’une compréhension des fondamentaux d’une entreprise, notamment de sa santé financière, de sa position concurrentielle et de ses perspectives de croissance. Évitez de vous fier uniquement aux conseils, aux gros titres ou au battage médiatique, qui peuvent être trompeurs ou partiaux.

- Conseil : utilisez des sources fiables telles que les états financiers des entreprises, les rapports d’analystes et les plateformes de recherche indépendantes afin d’étayer vos décisions d’investissement.

6. Fixer des attentes et des objectifs réalistes

- Des attentes irréalistes en matière de performance peuvent engendrer de la frustration et des décisions impulsives. Sachez que la performance moyenne à long terme des actions est généralement de l’ordre de 7 % à 10 % par an, en y incluant les périodes de baisse des marchés. En ayant conscience de cela, vous gardez les pieds sur terre et évitez les investissements à haut risque qui promettent des gains rapides et démesurés.

- Conseil : évaluez régulièrement la performance de votre portefeuille par rapport à des références réalistes, et pas seulement par rapport à des points hauts du marché, afin de garder vos attentes sous contrôle.

7. Contrôler les réactions émotionnelles

- L’investissement émotionnel conduit souvent à acheter beaucoup durant les phases d’euphorie du marché et à vendre à un prix bas pendant les périodes de panique, un cycle contre-productif. Reconnaissez que les marchés sont cycliques et que la volatilité est normale. Établir une stratégie claire vous aide à vous détacher émotionnellement de vos investissements.

- Conseil : pratiquez des techniques de pleine conscience, comme la respiration profonde ou la marche, avant de prendre des décisions d’investissement en période de volatilité. Cette pause peut vous éviter de prendre des décisions irréfléchies motivées par la peur ou l’excitation.

8. Se concentrer sur la situation dans son ensemble et non sur les bruits à court terme

- Les actualités quotidiennes du marché, les gros titres et les fluctuations des cours des actions peuvent vous distraire de vos objectifs d’investissement à long terme. Les fluctuations à court terme du marché sont souvent dues à des facteurs sans rapport avec la valeur fondamentale d’une entreprise.

- Conseil : limitez votre consommation d’informations financières pour éviter d’être submergé par les rumeurs de marché. Au lieu de cela, privilégiez une évaluation trimestrielle ou annuelle des performances.

9. Rééquilibrer régulièrement son portefeuille

- Le rééquilibrage consiste à ramener votre portefeuille à son allocation d’actifs, laquelle peut évoluer avec le temps sous l’effet des mouvements du marché. Ce processus rigoureux vous permet de vendre les actifs les plus performants (en prenant des bénéfices) et de réinvestir dans les actifs les moins performants, tout en maintenant le niveau de risque souhaité.

- Conseil : fixez un calendrier précis pour le rééquilibrage, par exemple une fois par an, ou réalisez un rééquilibrage lorsque votre allocation d’actifs s’écarte d’un pourcentage donné, par exemple 5 %.

10. Se former en permanence

- L’investissement est un domaine dynamique et se tenir informé des tendances de marché, des indicateurs économiques et des stratégies d’investissement peut vous aider à prendre de meilleures décisions. Se former renforce également la confiance et réduit le risque de prendre des décisions fondées sur la peur ou la désinformation.

- Conseil : consacrez du temps à la lecture d’ouvrages sur l’investissement, à la participation à des webinaires en ligne ou à la consultation de plateformes d’éducation financière crédibles. Plus vous acquerrez de connaissances, mieux vous serez armé pour affronter les complexités du monde de l’investissement.

Synthèse

L’investissement est un outil puissant pour faire fructifier votre patrimoine, mais il est facile de tomber dans des pièges susceptibles d’y faire obstacle. En comprenant et en évitant les erreurs les plus courantes, telles que la poursuite des tendances, le manque de diversification ou le fait de laisser ses émotions guider ses décisions, vous pouvez vous assurer une réussite à long terme. N’oubliez pas qu’un investissement fructueux exige de la patience, de la rigueur et une approche stratégique. En tirant les leçons de ces pièges courants et en prenant des décisions éclairées, vous pouvez améliorer votre stratégie d’investissement et atteindre vos objectifs financiers avec une plus grande confiance.

- Éviter le « market timing » : essayer de prévoir l’évolution des marchés conduit souvent à manquer des opportunités et à prendre de mauvaises décisions. Il est généralement plus efficace de rester investi et de se concentrer sur des objectifs à long terme.

- Diversifier son portefeuille : la diversification permet de répartir le risque entre différents actifs, ce qui atténue l’impact de la mauvaise performance d’un seul investissement et protège votre portefeuille de la volatilité du marché.

- Contrôler ses émotions : les décisions d’investissement émotionnelles, comme vendre sous le coup de la panique ou acheter de manière frénétique, peut conduire à acheter au plus haut et à vendre au plus bas. Tenez-vous en à votre plan et évitez de laisser la peur ou l’avidité dicter vos actions.

- Ne vous précipitez pas sur les actions à la mode : il peut être dangereux d’investir dans des actions à la mode ou « en vogue » sans avoir effectué de recherches approfondies. Ces actions sont souvent surévaluées et très volatiles, et peuvent ainsi donner lieu à des pertes potentielles importantes.

- Disposer d’un plan d’investissement clairement établi : une stratégie d’investissement bien définie vous aide à rester concentré, à éviter les décisions impulsives et à aligner votre portefeuille sur votre tolérance au risque, votre horizon temporel et vos objectifs financiers.

Ces points clés soulignent toute l’importance d’investir de manière rigoureuse et méthodique, d’effectuer des travaux de recherche appropriés et d’une planification stratégique pour réussir sur le long terme sur les marchés actions.

FAQ

Le « market timing » consiste à essayer de prévoir les fluctuations des cours à court terme en vue d’acheter à un prix bas et de vendre à un prix élevé. L’erreur la plus courante consiste à acheter sous l’effet de l’excitation lorsque le marché est à son plus haut niveau ou à vendre sous le coup de la peur lorsque le marché est à son plus bas niveau, la recette idéale pour de mauvaises performances. Rester investi dans le cadre d’une stratégie à long terme donne souvent de meilleurs résultats.

Le manque de diversification consiste à placer trop d’argent dans un seul actif, un seul secteur ou un seul marché. Cette stratégie accroît l’exposition à des risques spécifiques et peut avoir un impact notable sur la performance d’un portefeuille en cas de sous-performance de ce même actif, secteur ou marché. La diversification permet de répartir les risques et offre une protection contre la volatilité du marché.

Les décisions d’investissement émotionnelles, motivées par la peur ou la cupidité, conduit souvent à des erreurs consistant à vendre sous le coup de la panique ou à acheter de manière excessive. Ce comportement va à l’encontre d’une stratégie d’investissement et peut entraîner des achats à des prix élevés et des ventes à des prix bas, pénalisant du même coup ses objectifs financiers à long terme.

La chasse aux valeurs vedettes consiste souvent à se laisser séduire par le battage médiatique et à acheter sans effectuer de travaux de recherche appropriés. Ces valeurs peuvent être surévaluées et très volatiles, et peuvent ainsi donner lieu à des pertes potentielles importantes dès lors que le battage médiatique s’estompe. Il est important de se focaliser sur les fondamentaux et d’éviter de se laisser influencer par un mouvement d’engouement éphémère.

Ignorer votre horizon de placement peut vous amener à choisir des investissements qui ne correspondent pas à vos objectifs financiers. Par exemple, investir dans des actions très risquées pour répondre à des besoins à court terme peut entraîner des pertes inattendues. Aligner votre stratégie d’investissement sur votre horizon d’investissement permet de gérer les risques et de vous assurer que vous atteignez vos objectifs financiers.

Comment utiliser l’indicateur technique MACD en trading ?

Moyennes mobiles en trading : comment les utiliser efficacement ?

Hedging et trading : tout savoir sur cette technique de couverture des risques

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."