Les contrats à terme de Wall Street reculent malgré des résultats du quatrième trimestre 2023 meilleurs que prévu pour les grandes entreprises technologiques. Les deux rapports de Microsoft et d'Alphabet (en particulier Microsoft, en raison de l'IA) étaient solides, mais la pression de la prise de bénéfices persiste car les bénéfices n'étaient pas assez bons pour faire monter les sentiments du marché boursier à partir des niveaux actuels. Les bénéfices des grandes entreprises technologiques ont été supérieurs aux prévisions sur presque tous les plans, tandis que le rapport d'AMD a surpris, les revenus ayant "seulement" dépassé les attentes. Bien entendu, il faudra attendre l'ouverture des marchés demain pour connaître la réaction finale aux résultats.

Alphabet (GOOGL.US)

Les actions perdent 4 % après la publication des résultats, sans que le rapport ne fournisse d'indications. Revenus de recherche plus faibles, amélioration de Google Cloud

Chiffre d'affaires : 86,31 milliards de dollars contre 85,36 milliards de dollars (prévisions)

Bénéfice par action (BPA) : 1,64 $ vs 1,59 $ exp. .

- Publicité Google : $65.52B vs $65.8B exp. (13% YoY)

- Google Cloud : 9,19 Md$ vs 8,95 Md$ exp. (26% YoY vs 23% exp. et 22,5% YoY au T3 2023)

- YouTube : 9,20 Md$ vs 9,16 Md$ exp. (15,5% YoY)

- Google Services : 76,31 milliards de dollars vs 75,97 milliards de dollars exp.

- Autres revenus : 657M$ vs 298,6M$ exp.

- Free cash flow (FCF) : $8B vs $15.9B exp.

- Coûts d'acquisition du trafic : 16,9 milliards de dollars (8% en glissement annuel)

- Résultat net : 20,7 milliards (51% en glissement annuel)

- Résultat d'exploitation : 23,70 Md$ vs 23,82 Md$ exp.

- Résultat d'exploitation de Google Services : 26,73 Md$ vs 25,75 Md$ exp.

- Résultat d'exploitation Google Cloud : 864M$ vs 427,4M$ exp.

- Marge d'exploitation 27% vs 27,7% exp.

- Marge d'EBIT : 30,5% de croissance annuelle vs 30,5% exp. annuelle

- Dépenses d'investissement 11,02 milliards $ vs 9,82 milliards $ exp.

Les résultats d'Alphabet ont été solides, avec des services et Google Cloud très forts. Les marchés attendront, en particulier sur l'orientation de l'IA et les attentes futures pour l'informatique en nuage, lors de la conférence téléphonique sur les résultats prévue avec les analystes. Les recettes publicitaires ont été très élevées mais légèrement inférieures aux prévisions, ce qui laisse présager des vents contraires cycliques pour le secteur de la publicité au sens large (en particulier en cas de récession, ce qui, pour l'instant, n'est pas le scénario de base compte tenu des attentes d'un "atterrissage en douceur"). La dynamique de Google Cloud a été meilleure que prévu, mais toujours plus lente que celle d'Azure de Microsoft. Les flux de trésorerie ont été inférieurs de près de 50 % aux prévisions, probablement en raison de la valeur des actifs fiscaux (près de 10 milliards de dollars).

Source: xStation5

Source: xStation5

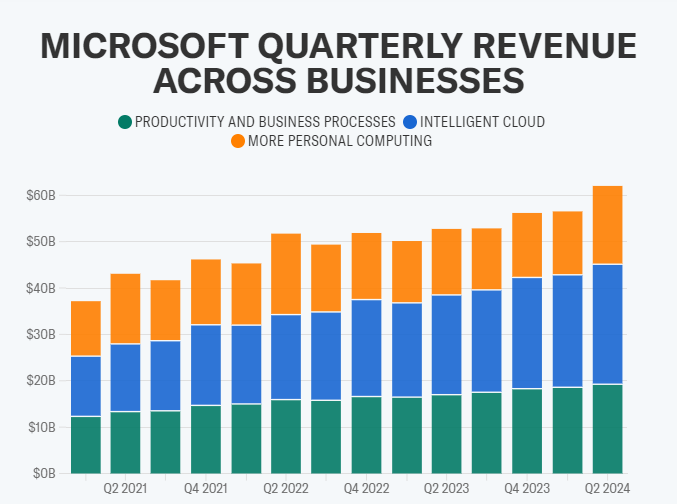

Microsoft (MSFT.US)

Les actions sont restées stables après la publication des résultats, la société n'ayant pas encore fourni d'informations supplémentaires. Selon les commentaires du PDG, l'intérêt des entreprises pour la plateforme Copilot a augmenté de 80% par rapport au trimestre précédent. Azure affiche une croissance de 30 % en glissement annuel (plus que Google Cloud).

Chiffre d'affaires : $62.02B vs $61.14B exp (à taux de change constant +16% YoY)

Bénéfice par action (EPS) : 2,93$ vs 2,78$ exp.

- Chiffre d'affaires Productivité et Processus métier : 19,25 Md$ vs 19,03 Md$ exp. (13% en glissement annuel)

- Chiffre d'affaires Cloud : 33,7 milliards de dollars vs 32,12 milliards de dollars exp.

- Cloud intelligent (Azure) : 25,88 Md$ vs 25,29 Md$ exp. (30% en glissement annuel)

- Chiffre d'affaires de l'informatique personnelle : 19,2 milliards de dollars (19 % en glissement annuel)

- Bénéfice net : 21,9 $ (38 % par rapport à l'année précédente)

L'augmentation des revenus de l'informatique dématérialisée dans les activités de Microsoft stimule le bénéfice net et les marges. Source : Yahoo Finance

Microsoft a affiché sa plus forte croissance de revenus depuis 2022, stimulée par l'intérêt pour les nouveaux produits d'IA qui ont dépassé les attentes en matière de revenus ainsi qu'Alphabet, mais même un BPA en hausse de 8 % n'a pas suffi à soutenir un fort rebond de l'action après un énorme rallye. Les revenus de l'informatique dématérialisée intelligente d'Azure (qui augmentent les revenus nets en raison des marges plus élevées des activités dématérialisées) ont été beaucoup plus élevés que prévu, avec une échelle qui a surpassé la surprise positive de Google Cloud, signalant que la part de marché de l'informatique dématérialisée de Microsoft pourrait maintenir la tendance à la hausse malgré le nombre croissant de concurrents. Malgré la très forte croissance d'Azure, la dynamique de croissance de l'informatique en nuage a déçu certains analystes de Wall Street.

Source: xStation5

Source: xStation5

AMD (AMD.US)

Les actions gagnent presque 1% après les résultats, plus d'informations demain lors de la conférence de presse sur les résultats. Les actions perdent plus de 5% après les résultats - amélioration visible dans les centres de données (DC), mais pas aussi spectaculaire que le marché l'attendait. Le chiffre d'affaires des centres de données d'AMD a augmenté de 7 %, contre une baisse de 20 % en glissement annuel pour Intel (INTC.US).

Chiffre d'affaires : 6,2 milliards de dollars contre 6,13 milliards de dollars prévus.

Bénéfice par action (BPA) : 0,77 $ vs 0,77 $ exp.

- Centre de données (DC) : 2,28 Md$ vs 2,3 Md$ exp. (38% YoY, 43% QoQ, 2% en dessous des prévisions de l'entreprise ; la part du DC dans les bénéfices d'AMD est de 38% aujourd'hui vs 28% au T4 2022)

- Revenus des jeux : 1,37 milliard de dollars contre 1,25 milliard de dollars prévus (-17% par rapport à l'année précédente)

- Revenus clients : 1,46 Md$ vs 1,51 Md$ exp. (62% a/a)

- Chiffre d'affaires intégré : 1,06 Md$ vs 1,06 Md$ exp. (-24% par rapport à l'année précédente)

- Cash flow libre : $242M vs $1.73B exp. (-45% y/Y)

- Marge brute ajustée : 51% vs 51,5% exp. (51% YoY)

- Investissements : 139M$ vs 120,8M$ EST (12% YoY)

- Marge opérationnelle : 23% vs 23,2% exp.

- Frais de R&D : 1,51$ vs 1,52$ exp.

- Résultat opérationnel ajusté : 1,41B vs 1,43B exp.

La société prévoit un chiffre d'affaires de 5,1 milliards de dollars à 5,7 milliards de dollars pour le premier trimestre 2024, avec une marge brute d'environ 52 % contre 51,8 % pour l'année précédente, réaffirmant un positionnement "solide" pour la montée en puissance des produits en 2024. AMD s'attend à ce que les revenus des centres de données soient stables en séquentiel. La baisse du flux de trésorerie et un BPA à peine plus élevé que prévu ne sont certainement pas favorables à AMD, mais les marchés attendent d'en savoir plus de la part de la société lors d'une conférence téléphonique sur les résultats prévue demain. Les prévisions concernant les ventes de puces d'IA MI 300 en 2024 seront particulièrement attendues, avec des attentes allant de 2 milliards de dollars (par rapport aux prévisions de l'entreprise pour le troisième trimestre 2023) à plus de 6 milliards de dollars, d'après les clients de Susquehanna International. Les revenus des centres de données ont été légèrement inférieurs aux prévisions, mais toujours beaucoup plus élevés en glissement annuel.

US100 (M30 interval)

Source: xStation5

Source: xStation5

Résumé quotidien - Un rapport NFP solide pourrait retarder les baisses de taux de la Fed

Michelin vise un rebond en 2026 malgré un recul en 2025

🔐 Palo Alto Networks finalise l’acquisition de CyberArk : un tournant stratégique pour la cybersécurité

Wall Street en hausse après un rapport sur l’emploi solide

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."