Super Micro Computer (SMCI.US) est en baisse de 11 % dans les échanges après les heures de bourse suite à la publication de résultats mitigés pour le quatrième trimestre de l'année fiscale 2024, qui n'ont pas été à la hauteur des attentes de certains analystes. Le fabricant de serveurs d'IA a fait état d'une croissance du chiffre d'affaires conforme aux attentes, mais de bénéfices et de marges brutes inférieurs aux prévisions. Nvidia (NVDA.US) a d'abord perdu 2 %, mais gagne maintenant plus de 1 %. Les résultats de SMCI ont été considérés comme un premier signal (avant le rapport de NVDA prévu pour le 28 août) de la tendance des investissements dans les entreprises d'intelligence artificielle et le matériel informatique.

Les résultats ont déçu Wall Street

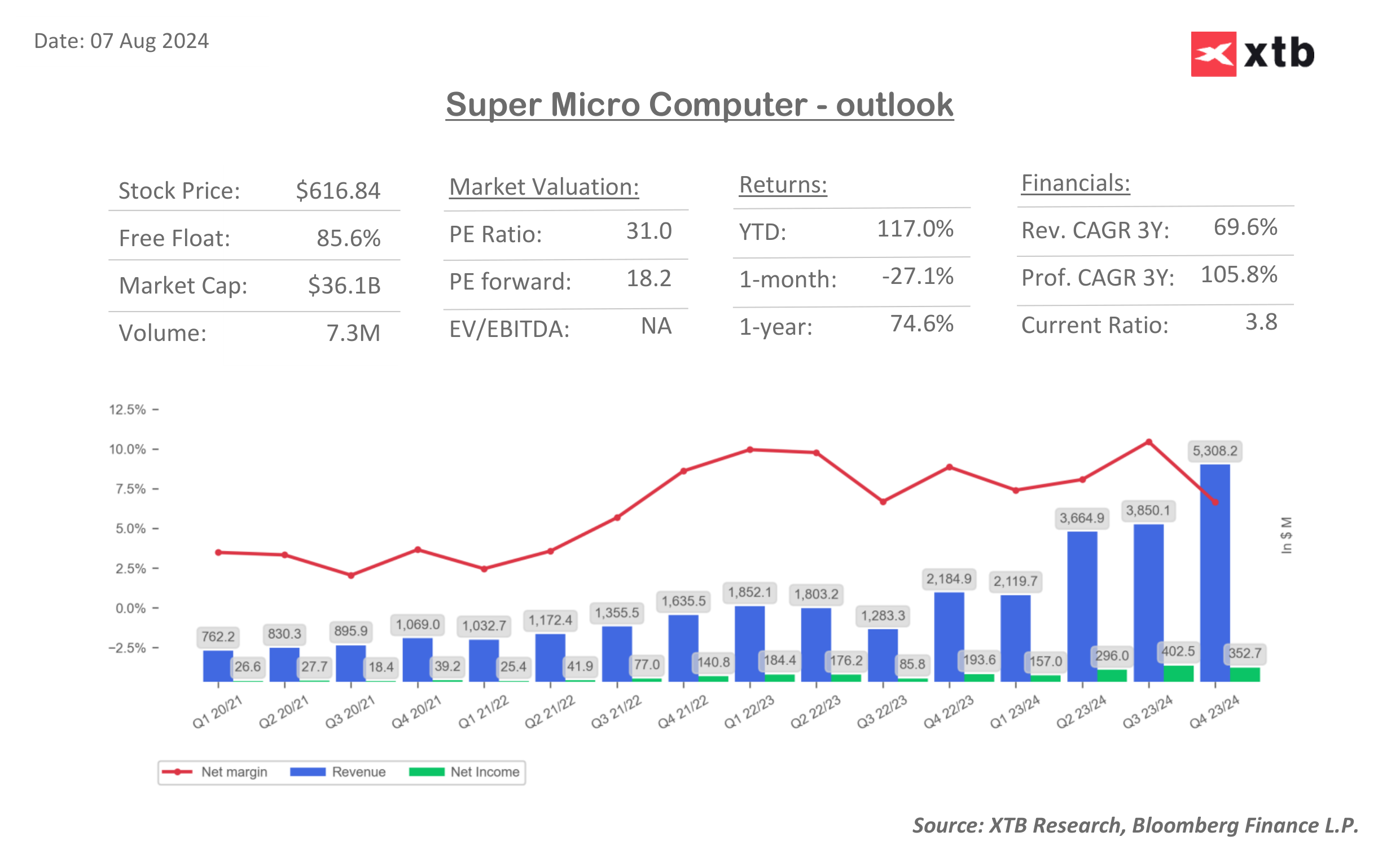

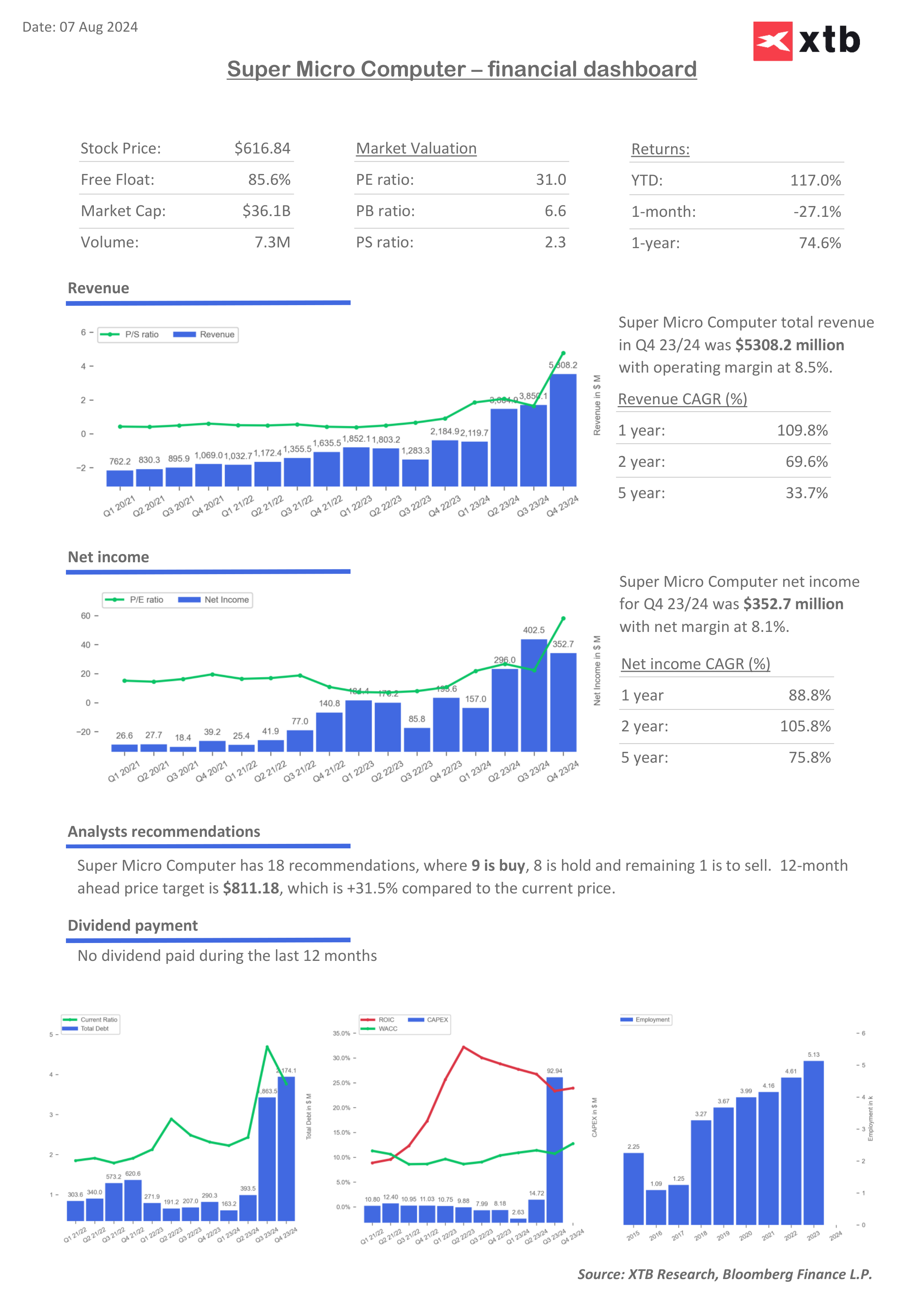

- Chiffre d'affaires : 5,31 milliards de dollars

- En hausse de 143,6 % a/a par rapport aux 2,18 milliards de dollars du 4ème trimestre 2023

- En hausse de 37,9 % t/t par rapport à 3,85 milliards de dollars au T3 2024.

- Légèrement inférieur aux attentes des analystes de 5,32 milliards de dollars

- Bénéfice par action ajusté (BPA) : $6.25

- En hausse de 78,1 % a/a par rapport aux 3,51 $ du T4 2023

- Baisse de 6 % t/t par rapport à 6,65 $ au T3 2024.

- Inférieur aux attentes des analystes (8,14 $)

- Marge brute ajustée : 11,3% (la plus faible depuis 2007)

- En baisse par rapport à 17,0 % au 4ème trimestre 2023 et 15,5 % au 3ème trimestre 2024.

- Nettement inférieure aux attentes des analystes qui tablaient sur 14,1 %.

- Revenu net : 353 millions de dollars

- En hausse de 82 % a/a par rapport aux 194 millions de dollars du T4 2023

- Baisse de 12,2 % t/t par rapport à 402 millions de dollars au T3 2024.

Résultats opérationnels :

- Flux de trésorerie provenant des opérations : -635 millions de dollars

- Dépenses en capital : 27 millions de dollars

Perspectives d'avenir :

- T1 de l'année fiscale 2025 (se terminant le 30 septembre 2024) :

- Chiffre d'affaires : 6,0-7,0 milliards de dollars (supérieur au consensus de 5,45 milliards de dollars).

- BPA ajusté : 6,69-8,27 dollars (consensus : 7,58 dollars).

- Prévisions pour l'exercice fiscal complet (se terminant le 30 juin 2025) :

- Revenus : 26,0-30,0 milliards de dollars (au-dessus du consensus de 14,94 milliards de dollars).

Super Micro Computer a enregistré une croissance record de ses revenus de 143,6 % en glissement annuel, atteignant 5,31 milliards de dollars au quatrième trimestre 2024, grâce à la forte demande d'infrastructures d'IA. Cependant, la société a connu une baisse significative de la marge brute à 11,3% contre 17,0% un an plus tôt, en raison des coûts de production élevés des serveurs et des pressions concurrentielles sur les prix.

- Malgré cela, l'entreprise a relevé ses prévisions de revenus pour l'exercice 2025 à un montant impressionnant de 26 à 30 milliards de dollars. Wall Street n'en a pas tenu compte, considérant qu'il s'agissait d'une incertitude potentielle alors que les risques de récession étaient plus élevés et que les bénéfices beaucoup plus faibles suscitaient des inquiétudes quant à leur surévaluation

- Le bénéfice par action s'est élevé à 6,25 dollars, en hausse de 78,1 % d'une année sur l'autre, mais en baisse de 6 % d'un trimestre sur l'autre, et inférieur aux attentes des analystes qui tablaient sur 8,14 dollars. Super Micro Computer a approuvé un fractionnement d'actions à raison de 10 pour 1, qui prendra effet le 1er octobre 2024. Il s'agit peut-être d'une tentative de réduire psychologiquement la visibilité de la baisse du cours de l'action.

- Le PDG Charles Liang a souligné que l'entreprise est bien positionnée pour poursuivre sa croissance, grâce à des investissements dans l'expansion de la chaîne d'approvisionnement en Malaisie et dans la Silicon Valley, ainsi qu'à son leadership technologique dans le domaine du refroidissement liquide DLC à l'échelle industrielle. L'entreprise s'attend à ce que les marges reviennent à la normale avant la fin de l'exercice 2025.

Prévisions des analystes : Super Micro Computer bénéficie de 18 recommandations, dont 9 sont "acheter" avec le prix cible le plus élevé à 1500$, 8 sont "conserver", et 1 est "vendre" autour de 325$. La moyenne des prévisions du prix de l'action sur 12 mois est de 811,18 $, ce qui implique un potentiel de hausse de 31,5 % par rapport au prix actuel.

Analyse technique : Après des résultats moins bons que prévu, la société se négocie à $535 en pré-marché, testant le niveau d'ouverture d'il y a deux jours. Le support naturel durant cette session sera le niveau de retracement de Fibonacci à 78.6% à $501.27. Dans le même temps, la résistance demeure au niveau de retracement de Fibonacci de 61,8 %, ce qui impliquerait également de combler l'écart à la baisse de vendredi au-dessus de 656,21 $. Le franchissement de cette résistance ouvrirait la voie à un test de la SMA 200 à 662,11 $, qui pourrait devenir un nouveau support. Le RSI s'affaiblit depuis deux semaines avec un momentum décroissant, ce qui peut indiquer une divergence haussière. Cependant, le MACD ne confirme pas encore cette thèse.

Source: xStation5

Source: xStation5

Tableaux de bord financiers et valorisation de Super Micro

La valorisation de Super Micro Computer semble relativement faible par rapport à celle de ses pairs dans le domaine de l'IA, avec un PE forward de 18 (beaucoup plus bas que les 31 actuels). la rentabilité sur les capitaux investis est en baisse depuis 2023 malgré les catalyseurs de l'activité d'IA, tandis que les coûts (WACC) augmentent. Malgré la baisse de la marge brute (depuis juin 2023), la marge nette est nettement plus élevée, proche de ses plus hauts niveaux historiques, passant de 3 % en 2021 à près de 9 % actuellement. Les préoccupations de Wall Street concernent le risque de surabondance de l'offre de baies de serveurs dans les centres de données, dans un contexte de baisse de la demande et de ralentissement potentiel de l'économie mondiale, mais les prévisions des entreprises pour le prochain exercice fiscal indiquent une demande de matériel encore très forte.

Source: XTB Research, Bloomber Finance L.P.

Source: XTB Research, Bloomber Finance L.P.

Résumé quotidien : L'argent chute de 9 % 🚨Les indices, les cryptomonnaies et les métaux précieux sont sous pression

⚛️ Actions quantiques : simple correction ou fin du rêve ? 📉

✈️ Howmet Aerospace : rally durable ou excès d’optimisme ? 🚀

Ouverture US : 📉 Nasdaq sous pression : Cisco inquiète 💻

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."