Le mois de novembre a été marqué par une grande volatilité sur les marchés. La victoire aux élections présidentielles américaines de Donald Trump a déclenché un mouvement significatif sur les places financières, souvent qualifié de « Trump Trade 2.0. » Dans ce contexte, Bitcoin, la crypto-monnaie phare a atteint des sommets historiques (plus de 40 % en un mois), tandis que les actions américaines ont également connu une forte progression, clôturant leur meilleur mois d'une année déjà exceptionnelle. Les indices boursiers ont ainsi enregistré des valorisations records. Mais quelles perspectives de croissance pour décembre ? La magie du « rallye de fin d'année » opérera-t-elle, ou les investisseurs devront-ils se résigner à des marchés peu généreux cette fois-ci ?

Le rallye de fin d'année, l'une des anomalies les plus populaires

Le rallye de fin d’année est un phénomène qui se manifeste principalement durant les derniers jours de décembre et les premiers jours de janvier. Cette tendance se caractérise par une hausse accrue des indices boursiers à l’approche de Noël, bien que son point de départ exact soit sujet à débat. Certains situent le début du rallye dans la semaine précédant Noël, tandis que d’autres le limitent aux cinq dernières séances boursières de décembre et aux deux premiers jours de janvier. D’autres encore élargissent le concept pour englober l’ensemble de la hausse boursière généralement observée en décembre.

Investissez dès maintenant ou testez notre démo gratuite

Ouvrir un compte DÉMO GRATUITE Téléchargez notre application mobile Téléchargez notre application mobileCe phénomène d’euphorie de fin d’année s’explique par des facteurs indépendants des fondamentaux de marché, comme c’est souvent le cas pour les anomalies boursières. L’optimisme accru repose sur plusieurs éléments : le sentiment positif des investisseurs durant les fêtes, la réduction de l’activité des fonds institutionnels liée aux fermetures de fin d’année, qui laisse davantage de place aux investisseurs individuels, généralement plus optimistes. D’autres facteurs, comme l’afflux de liquidités lié aux primes de fin d’année ou l’utilisation des plafonds des programmes d’investissement, contribuent également à alimenter ce rallye.

L’évolution du rallye de fin d’année au XXIe siècle

Avec les progrès technologiques, les marchés financiers sont devenus de plus en plus efficaces dans l’intégration des informations, ce qui a conduit à une disparition progressive des anomalies traditionnelles décrites dans les manuels. Dès lors, le rallye de fin d’année a-t-il encore sa place au XXIe siècle, ou est-il devenu une simple relique des imperfections passées des investisseurs ?

Pour répondre à cette question, nous avons analysé les rendements mensuels moyens de trois indices majeurs : le marché boursier américain (S&P 500), le marché allemand (DAX) et le marché européen dans son ensemble (STOXX Europe 600).

Sur les 24 dernières années, le mois de décembre affiche une relative solidité dans ces principaux indices même s'il n'est pas le plus performant. Par ailleurs, on observe une corrélation intéressante : plus un marché est liquide, plus cette anomalie tend à s’estomper. Cela se traduit par des écarts plus faibles entre le rendement moyen de décembre et les rendements mensuels moyens des autres périodes.

Comparaison des rendements mensuels moyens et des rendements médians des indices S&P 500, DAX, STOXX Europe 600 Source : XTB Research, Bloomberg Finance L.P.

Les écarts les plus faibles sont observés sur l’indice S&P 500, qui a enregistré une hausse moyenne de 0,74 % en décembre au cours de la période étudiée. La médiane pour ce mois s’élève à 0,98 %. Ainsi, bien que l’indice affiche en moyenne de meilleurs résultats en décembre par rapport à l’ensemble des mois (+0,17 point de pourcentage), cette différence reste marginale.

En revanche, si l’on considère la médiane, le mois de décembre n’est pas plus performant. Fait notable, le marché américain se distingue comme le seul parmi les indices examinés où le rendement médian de décembre est inférieur à celui de l’ensemble des mois, avec un écart de -0,13 point de pourcentage.

Rendements moyens de l'indice S&P 500 sur différents mois. Source : XTB Research : XTB Research, Bloomberg Finance L.P.

Des sentiments légèrement plus optimistes en décembre peuvent être observés sur les marchés européens. Pour l’indice DAX, le rendement moyen en décembre s’établit à 1,13 %, soit 0,61 point de pourcentage de plus que la moyenne des autres mois. L’écart est encore plus marqué pour le rendement médian, où décembre dépasse les autres mois de 1,95 point de pourcentage. Parmi les principaux marchés étudiés, la bourse allemande se distingue donc comme celle où les investisseurs semblent le plus privilégier décembre, particulièrement en termes de rendements médians.

Rendements moyens de l'indice DAX au cours de différents mois. Source : XTB Research : XTB Research, Bloomberg Finance L.P.

Sur le marché européen dans son ensemble, le mois de décembre ne semble pas particulièrement euphorique, se classant seulement au 5ᵉ rang des mois affichant des rendements moyens positifs. Cependant, avec un rendement moyen de 0,86 %, décembre surpasse largement la moyenne mensuelle de 0,2 %. Cette différence est encore plus marquée au niveau médian, où décembre affiche un écart positif de 0,96 point de pourcentage.

Average returns of the DAX index in different months. Source: XTB Research, Bloomberg Finance L.P.

Rendements moyens de l'indice DAX au cours de différents mois. Source : XTB Research : XTB Research, Bloomberg Finance L.P.

Qu'en est-il du rallye classique ?

Pour chacun des indices étudiés, le mois de décembre est légèrement plus performant que les autres mois. Cependant, le rallye de fin d’année peut également être analysé de manière plus détaillée que par les seuls rendements du dernier mois. L'approche la plus courante consiste à considérer une période débutant cinq jours de bourse avant la fin de l’année et s’étendant jusqu’aux deux premiers jours de janvier. C’est cette période que nous avons choisie pour observer le comportement du « rallye classique de fin d’année » au XXIe siècle.

Ce qui peut paraître surprenant, c’est qu’au cours des 24 dernières années, l'effet du rallye de fin d’année a été observé sur presque tous les marchés que nous avons étudiés. Comme pour le mois de décembre, cet effet a été le plus faible sur l’indice américain, bien que la différence entre le rendement moyen pendant la période du rallye et celui de la période de deux semaines (choisie pour sa durée comparable à celle du rallye classique) soit plus marquée que pour les rendements mensuels. Une fois de plus, le rendement médian de l’indice S&P 500 a été plus faible pendant la période de reprise que pendant la période moyenne de deux semaines.

Il est intéressant de noter que pour tous les indices étudiés, le rendement moyen pendant la période du rallye est non seulement supérieur à celui des deux semaines précédentes, mais aussi à celui du mois de décembre. Cela suggère qu’en Europe, les derniers jours de l’année peuvent effectivement enregistrer une croissance plus forte.

Comparaison des rendements moyens et des rendements médians pendant la période du rallye du Père Noël pour le S&P 500, le DAX et le STOXX Europe 600. Source : XTB Research : XTB Research, Bloomberg Finance L.P.

Quels sont les secteurs à surveiller de près ?

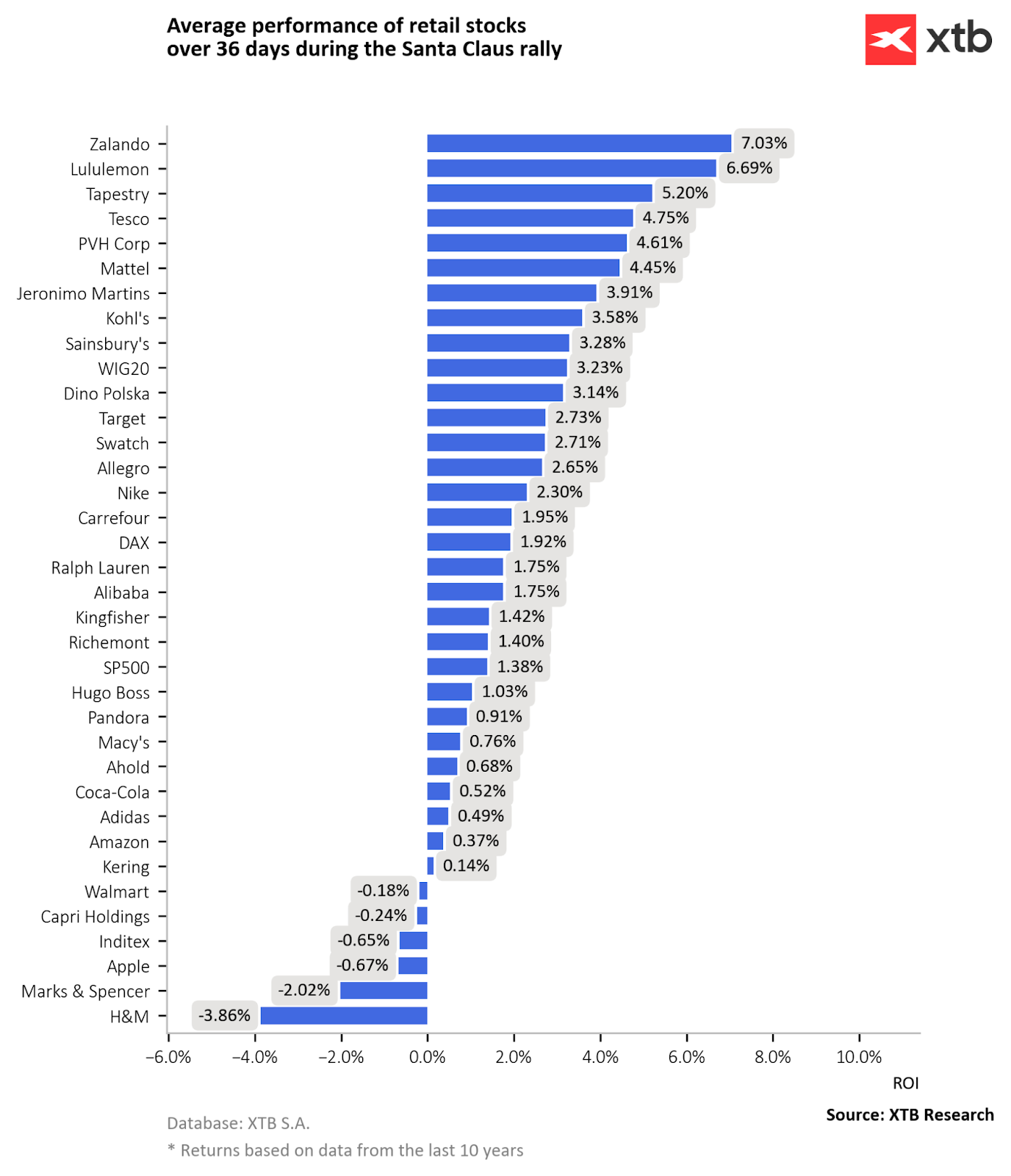

Les investisseurs intéressés par le phénomène du rallye de fin d’année doivent porter une attention particulière aux entreprises dont les résultats sont fortement influencés par l’ambiance des fêtes de fin d’année. Le secteur de la vente au détail se distingue notamment. En effet, la période des fêtes est propice à l'augmentation des achats et des dépenses de consommation. Offrir des cadeaux, profiter des promotions et l’optimisme généré par la fin de l’année incitent les consommateurs à fréquenter les magasins, ce qui se traduit généralement par une performance accrue pour les détaillants.

Bien que l’effet du rallye de fin d’année ne soit pas particulièrement marqué sur l’ensemble du marché américain, la dernière décennie a montré une forte croissance pour les sociétés de vente au détail pendant les derniers jours de décembre et les premiers jours de janvier.

Rendements moyens des entreprises du secteur du commerce de détail pendant la période du rallye du Père Noël au cours des dix dernières années. Source : XTB Research : XTB Research

L'entreprise la plus performante dans ce contexte est la société européenne Zalando. En tant que l'un des leaders du marché de l'habillement en ligne, elle bénéficie particulièrement de l'augmentation de l'activité d'achat des consommateurs. À l'échelle mondiale, les clients se tournent de plus en plus vers les canaux de vente en ligne. Au cours des dix dernières années, d'autres entreprises comme Lululemon, Tapestry et Tesco ont également enregistré de solides performances pendant la période de reprise.

En termes de rendement annualisé pendant la période du rallye de fin d’année, ces entreprises affichent une tendance à la croissance nettement plus marquée en décembre que pendant les autres mois. Cette différence est particulièrement significative pour Tapestry, Tesco, ainsi que pour PVH Corp et Mattel.

Qu'en est-il du rallye de fin d’année cette année ?

Les données historiques montrent que le marché a tendance à devenir plus optimiste dans les derniers jours de l'année. Cependant, plusieurs obstacles pourraient entraver la reprise en 2024. Tout d’abord, cette année se distingue par une concentration beaucoup plus marquée des capitaux sur le marché américain. Les investisseurs privilégient fortement ce marché par rapport aux autres, ce qui pourrait entraîner un déplacement des capitaux vers les actions américaines en fin d'année, au détriment des marchés européens. Historiquement, le marché américain n’a pas montré une sensibilité particulière à l’effet Père Noël.

De plus, les niveaux actuels de concentration et d'optimisme des investisseurs concernant la croissance de l’année prochaine sont exceptionnellement élevés, ce qui est sans précédent. Un tel optimisme sur le marché américain n’a été observé qu’après des baisses significatives, et non après des hausses aussi fortes.

Un autre risque pour la reprise est la forte surreprésentation des actions dans les portefeuilles des investisseurs, tant individuels qu'institutionnels. Selon une enquête menée par Bank of America, le nombre de gestionnaires ayant surpondéré les actions américaines dans leurs portefeuilles n’a jamais été aussi élevé depuis 11 ans. Cela pourrait engendrer des pressions pour rééquilibrer les portefeuilles avant la fin de l'année, créant ainsi une pression à la vente qui pourrait réduire l'effet du rallye de fin d’année.

Enfin, un autre facteur important à prendre en compte est la valorisation tendue des actions américaines, qui atteint des niveaux records. Les principaux indicateurs de valorisation, tels que le ratio P/BV, P/S, EV/EBITDA et Market cap/GDP, se situent dans la tranche supérieure de 1 à 3 % des valeurs historiques pour le marché américain. Des valorisations aussi élevées ne se sont produites que quatre fois : avant la crise de 1929, au milieu des années 1960, lors de la bulle Internet et en 2021. À chaque fois, lorsque le S&P 500 a atteint de telles valeurs, son rendement futur a été inférieur à la moyenne.

Ces facteurs rendent peu probable l'apparition d'un rallye de fin d’année sur le marché américain dans ces conditions. En revanche, cela pourrait entraîner une attention accrue pour les entreprises européennes, ce qui renforcerait l’effet déjà présent sur ces marchés.

Tymoteusz Turski, Stock market analyst XTB

Bartłomiej Mętrak, Financial market analyst XTB

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 69% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."