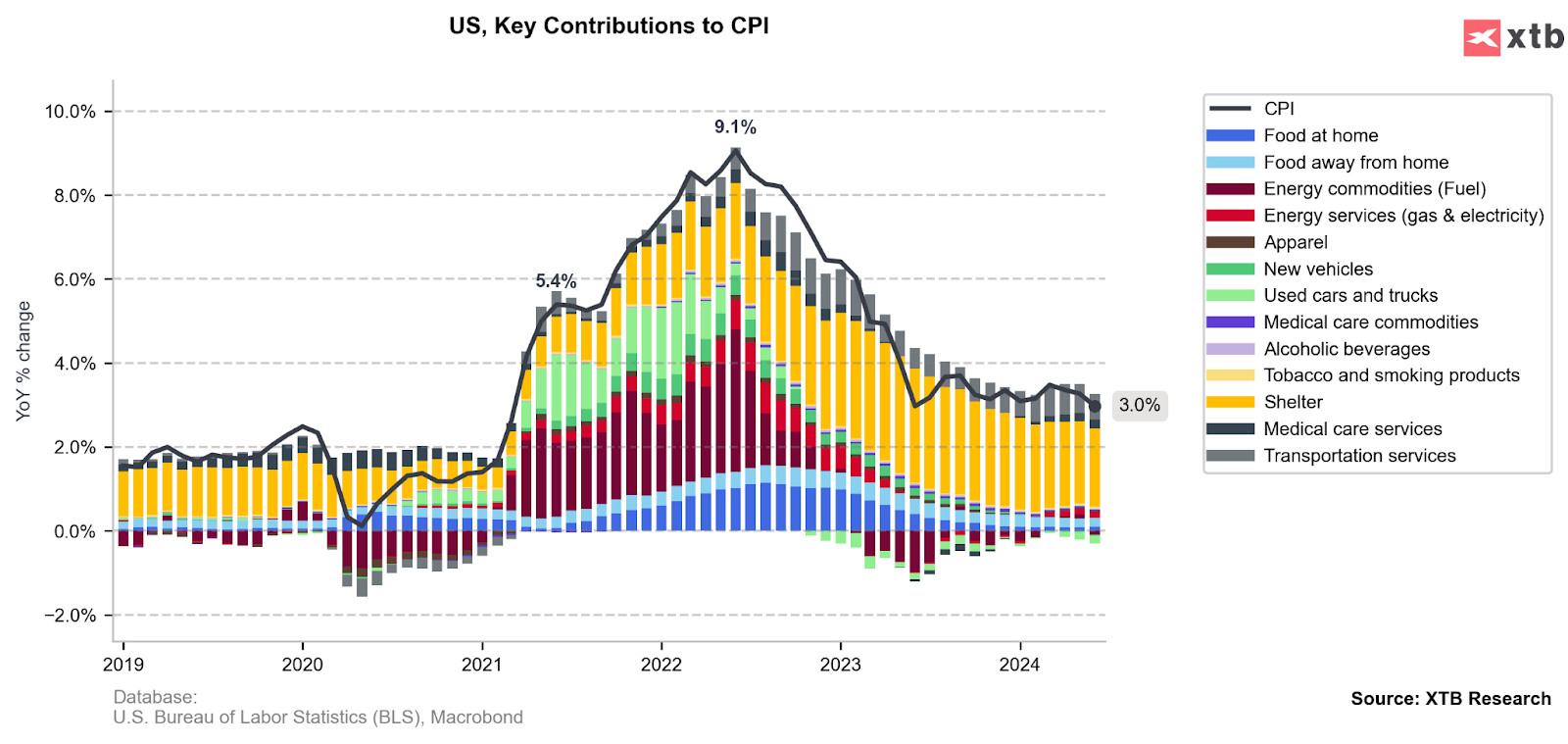

Les données sur l'inflation américaine pour juin ont été publiées hier à 14h30. Le rapport a été une agréable surprise puisque l'inflation est ressortie en-dessous des attentes. Les chiffres ont montré une baisse du taux des prix à la consommation à 3,0 % en glissement annuel (les attentes étaient de 3,1 % en glissement annuel), tandis que l'indice core (hors énergie et alimentation) a diminué à 3,3 % en glissement annuel (les attentes étaient de 3,4 % en glissement annuel). Suite à cette publication, nous avons observé de fortes hausses sur les indices américains, ainsi qu'une chute marquée du dollar et des rendements obligataires. Cependant, les principaux indices, notamment le US500 et le US100, ont rapidement effacé ces gains plus tard dans la journée pour clôturer en baisse de 0,88 % et 2,20 % respectivement. Curieusement, les gains sur l'indice des petites capitalisations US2000 (Russell 2000) ont été maintenus, ce qui pourrait être influencé par l'espoir d’un soulagement parmi les petites entreprises avec les prochaines baisses de taux d'intérêt. Toutefois, une baisse des taux à la réunion du FOMC en septembre est-elle une certitude ?

Inflation globale et de base

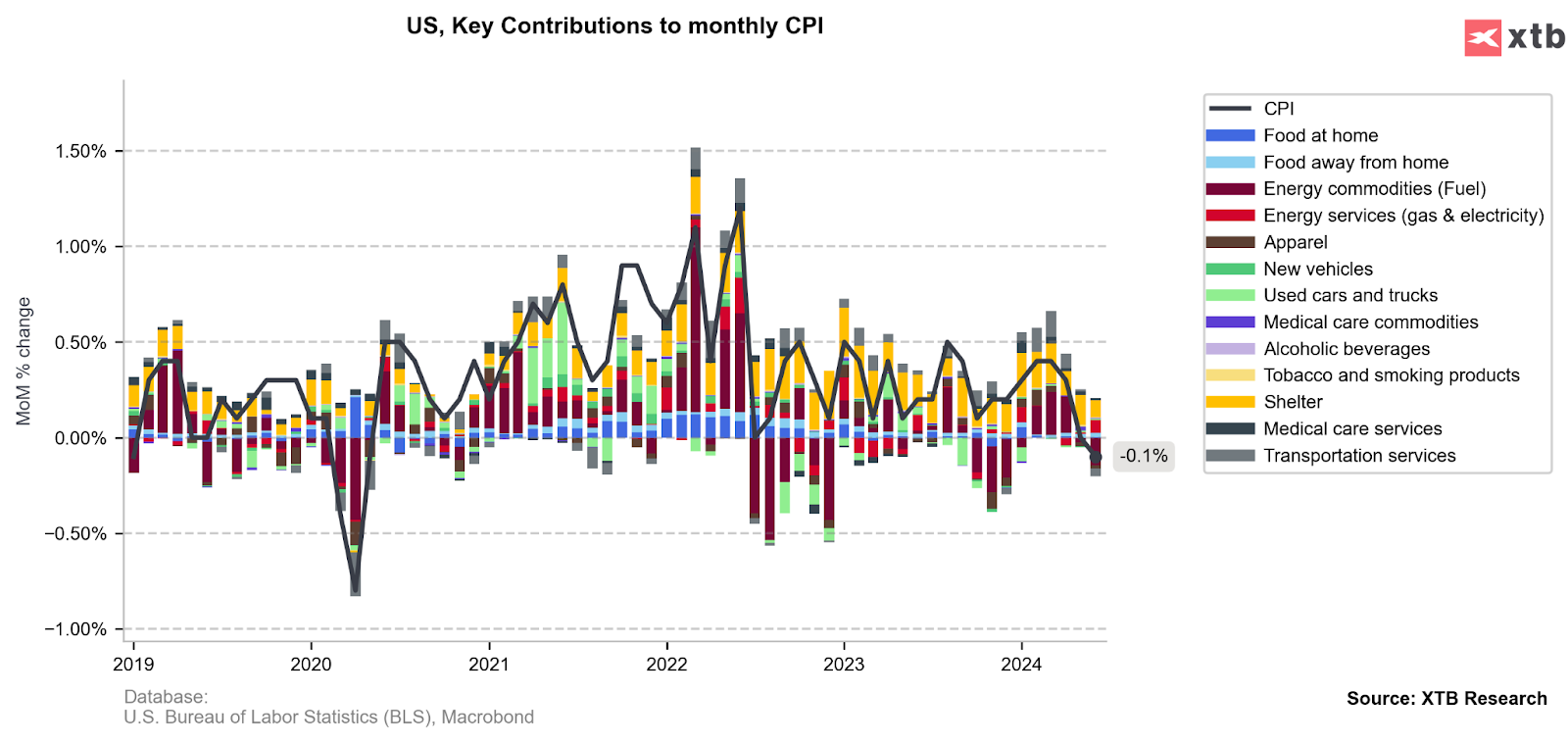

Les mesures d'inflation annuelles sont effectivement ressorties inférieures aux attentes, mais le taux d'augmentation des prix dans le secteur des services reste élevé. La lecture inférieure aux attentes a largement été rendue possible grâce à des lectures déflationnistes ou neutres dans d'autres secteurs de l'économie. Les catégories contribuant à la désinflation comprennent notamment les voitures neuves et d'occasion, les prix alimentaires bas et les prix de l'énergie. Pendant ce temps, les prix des loyers ont toujours la plus grande part dans l'inflation, qui tend lentement mais sûrement vers une stabilisation.

Peut-on s'attendre à une persistance de la baisse de l’inflation ?

Le potentiel de nouvelle décélération de la croissance des prix dans certains secteurs pourrait être limité, notamment dans ceux qui ont jusqu'à présent contribué à la désinflation dans les principales lectures.

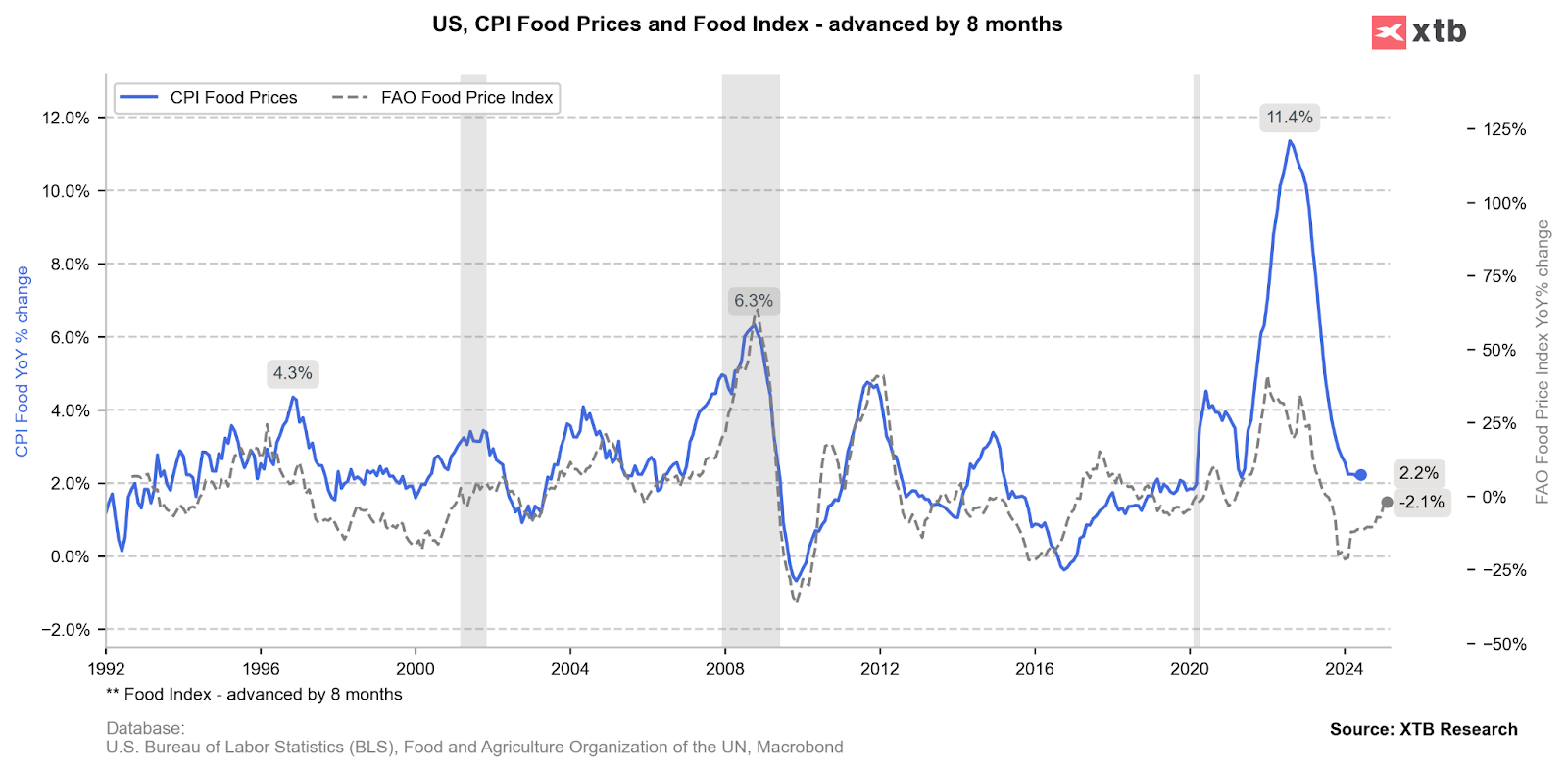

L'inflation alimentaire reste faible, et leur impact positif dans les mois à venir pourrait être limité pour cette raison.

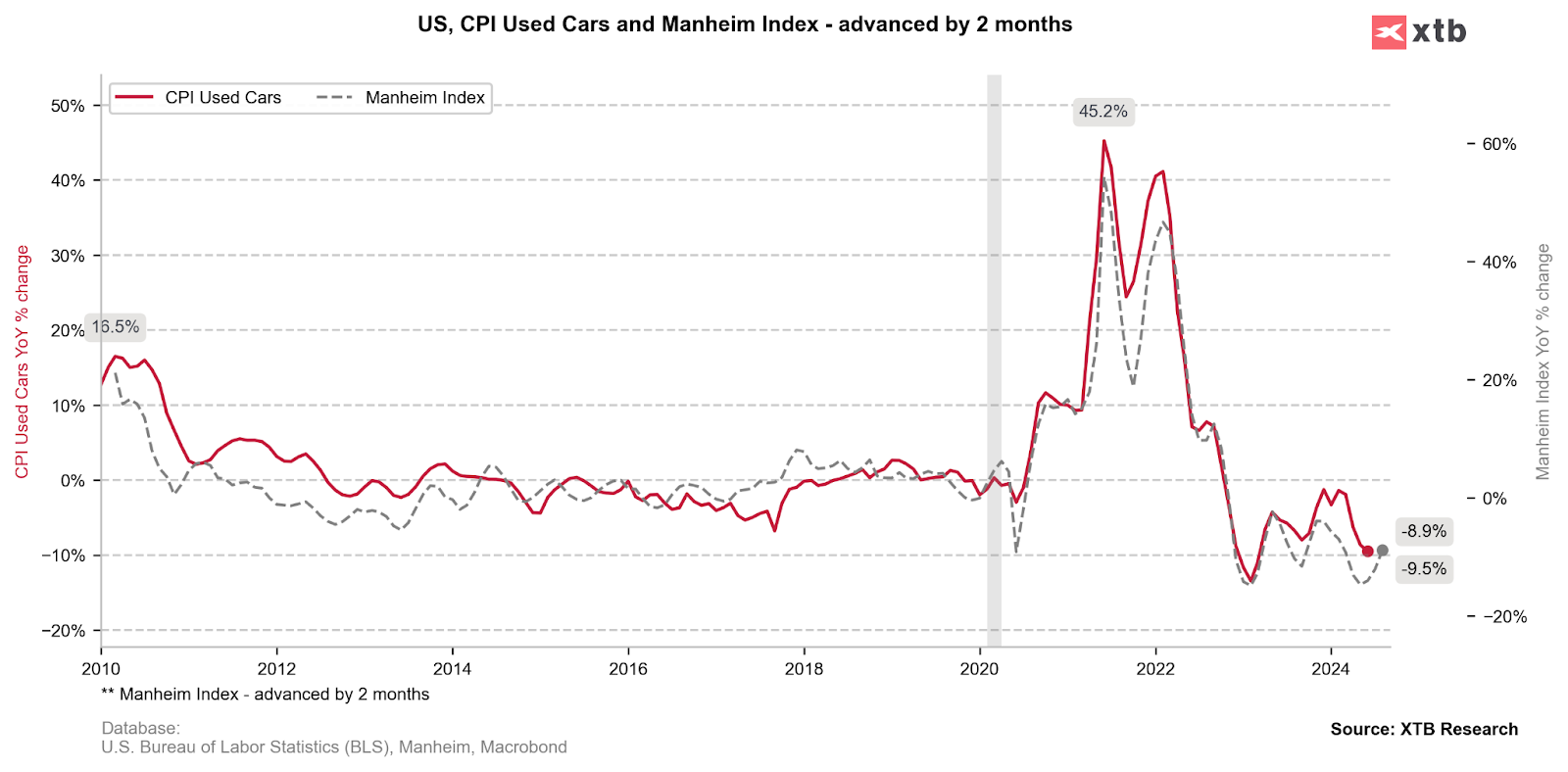

Il en va de même pour le secteur des voitures neuves et d'occasion. Les baisses des derniers mois signifient peu de chances d'une nouvelle tendance à la baisse avec une base aussi faible.

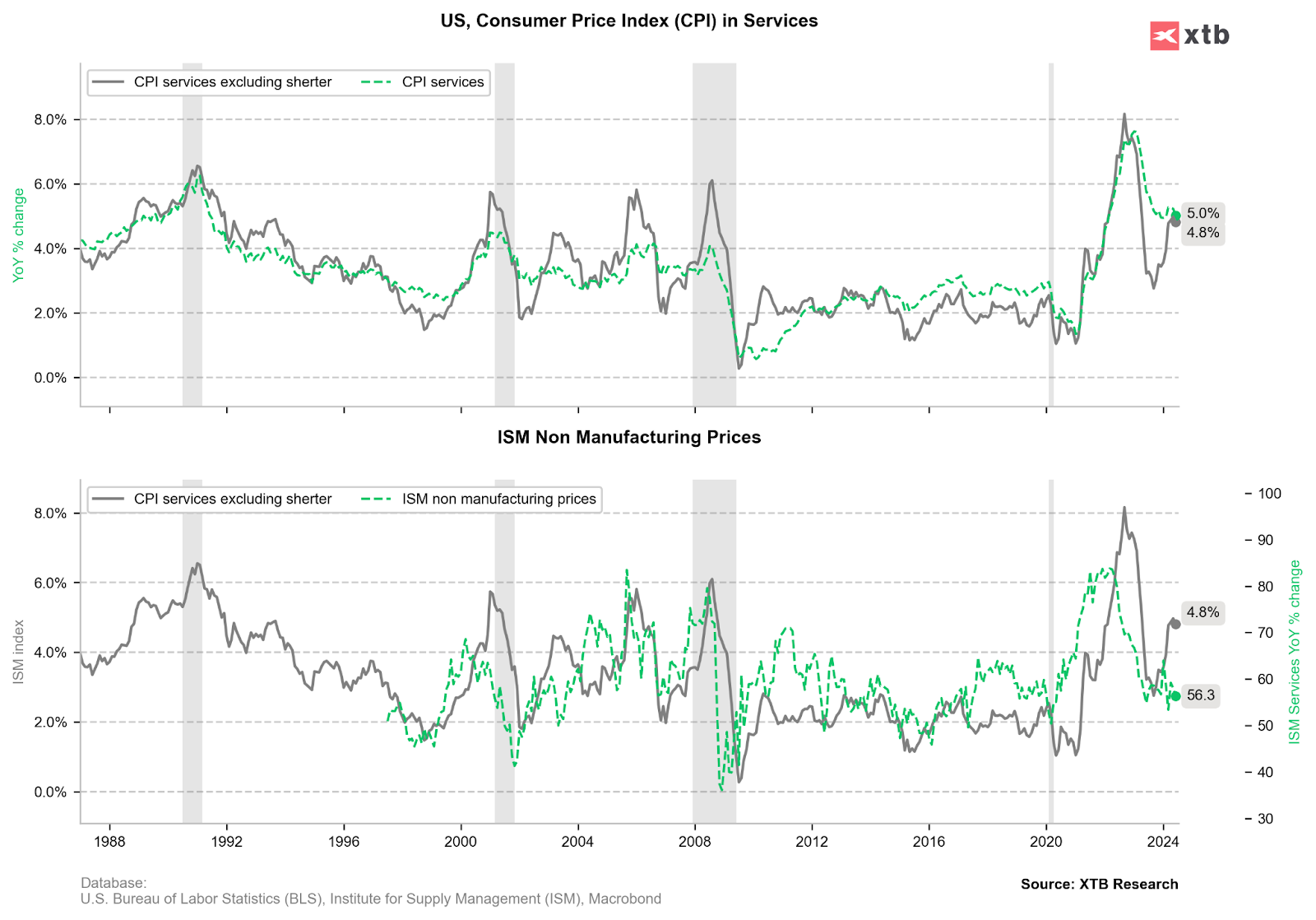

Par conséquent, tout espoir réside dans l'inflation du secteur des services, qui reste élevée jusqu'à présent. Ici, le fait est que les chiffres mensuels semblent meilleurs que ceux annuels. Cependant, la corrélation étroite entre les prix des loyers et les prix de l'immobilier (indice des prix Case-Shiller) indique que la tendance à la baisse pourrait durer encore quelques mois avant un éventuel rebond début de l'année prochaine.

Les données mensuelles alimentent l'optimisme

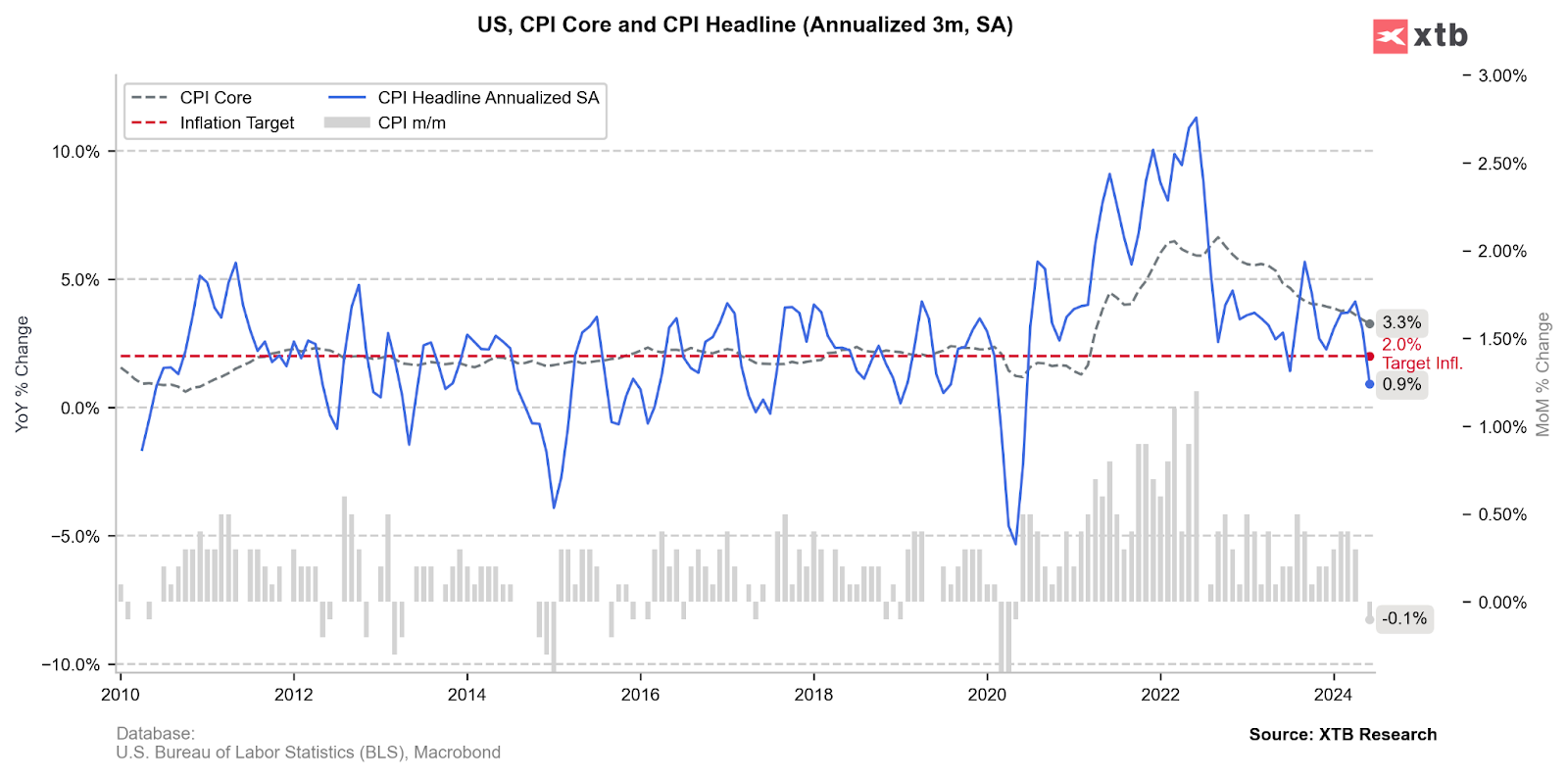

Ce sont les données mensuelles qui constituent un argument fort pour que la Fed procède à la première baisse des taux d'intérêt à la réunion de septembre. La baisse de 0,1 % mois sur mois de l'inflation en juin après une croissance plate en mai (0,0 % mois sur mois) alimente actuellement les spéculations sur le marché.

Cela est dû au fait que l'inflation annualisée pour les trois derniers mois est tombée à 0,9 %, le chiffre le plus bas en 4 ans et bien en dessous de l'objectif de la Fed.

La Fed commencera-t-elle à réduire les taux en septembre ?

En fin de compte, tout dépend encore des données d'inflation pour juillet et août. Le plus important pour la Fed est de maintenir une tendance à la désinflation durable. Les données des deux derniers mois ont été très bonnes à cet égard, et si elles se maintiennent, nous verrons très probablement la première réduction de 25 points de base en septembre. Les 3 à 4 prochains mois sont propices à assouplir la politique monétaire. Actuellement, les marchés intègrent pleinement la première réduction des taux à la réunion de septembre, alors qu'avant le rapport, les chances étaient de 78 %. Les investisseurs prévoient maintenant un total de 2,43 réductions pour l'ensemble de l'année 2024, contre 2,02 avant le rapport. Cela signifie que pour l'instant, des baisses en septembre et en décembre cette année semblent probables, avec une possibilité d'une autre baisse entre les deux (en novembre).

Calendrier économique : données NFP et rapport sur les stocks de pétrole américains 💡

Avant l'ouverture : Le dollar sous pression avant les NFP ? (11.02.2026)

BREAKING : Ventes au détail US (décembre) : pause nette de la consommation ⚖️

Calendrier économique : les indices et l'EURUSD attendent le rapport sur les ventes au détail aux États-Unis

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."