Microsoft Corp. est sur le point de publier ses résultats pour le deuxième trimestre de l'exercice fiscal 2025, mercredi après la clôture des marchés de Wall Street et la décision de la Réserve fédérale. L'entreprise devrait fournir une mise à jour sur l'avancement des ventes de produits alimentés par l'intelligence artificielle et des détails sur l'expansion de son infrastructure. Un sujet clé qui devrait émerger lors de la conférence de presse est l'impact du développement dynamique de la concurrence, notamment dans le contexte des réalisations révolutionnaires de DeepSeek, dont l'émergence a entraîné une correction de nombreuses entreprises technologiques sur Wall Street.

Données clés attendues (Consensus Bloomberg) :

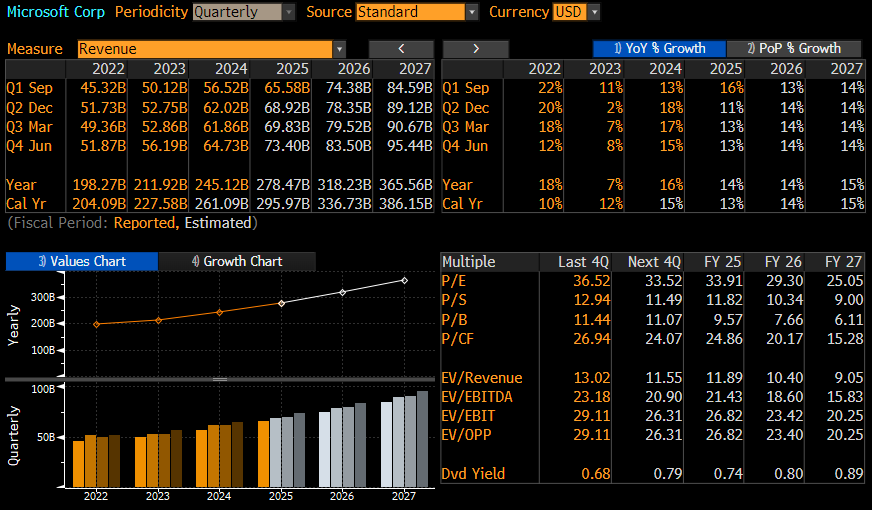

- Revenus : 68,9 milliards de dollars (croissance de 11 %)

- Revenus Azure : 41,1 milliards de dollars

- Revenus du Cloud Intelligent : 25,89 milliards de dollars

- Croissance des revenus d’Azure (hors effets de change) : +31,8 % (en baisse par rapport à 34 % au trimestre précédent)

- BPA (bénéfice par action) : 3,12 $

- CAPEX (dépenses en capital) : 15,64 milliards de dollars

Une grande attention pourrait être portée sur les dépenses et la connexion avec OpenAI, compte tenu de la concurrence croissante. Bien que les perspectives de l’entreprise restent positives, les événements récents pourraient potentiellement changer les règles du jeu.

Perspectives pour MSFT dans les trimestres à venir : on s'attend à ce que l'entreprise présente le taux de croissance le plus faible depuis le deuxième trimestre de l'exercice fiscal 2023 lors du deuxième trimestre de l'exercice fiscal 2025. Source : Bloomberg Finance LP, XTB

DeepSeek menace-t-il Microsoft ?

La question clé qui trouble les investisseurs est l'impact de DeepSeek sur la position de Microsoft et d'OpenAI. DeepSeek, une startup chinoise, a annoncé le développement d'un modèle d'IA qui semble égaler les produits d'OpenAI en termes de capacités, tout en coûtant une fraction de leur prix. Bien que de plus en plus de détails douteux aient émergé depuis la présentation du modèle, l'introduction d’un nouveau modèle, définitivement moins cher, soulève de plus en plus de questions sur les coûts élevés associés à l’infrastructure de l’IA.

DeepSeek et d'autres modèles à venir de la concurrence pourraient perturber l'équilibre des forces sur le marché de l’IA. D'une part, DeepSeek représente une menace potentielle pour l’avantage actuel d'OpenAI. D'autre part, la réduction significative du coût des outils d’IA, suggérée par le succès de DeepSeek, pourrait aider Microsoft à construire un modèle économique plus rentable en vendant cette technologie à ses clients d'entreprise. C’est cet aspect qui sera particulièrement important pour les investisseurs, qui chercheront des signes indiquant si Microsoft peut transformer le développement dynamique de l’IA en bénéfices réels, augmentant ainsi significativement ses marges sur ses produits.

Commentaires de Wall Street

Les analystes de Raymond James soulignent les questions persistantes concernant les dépenses en capital (CAPEX) de Microsoft, en particulier dans le contexte des 80 milliards de dollars annoncés pour l'exercice fiscal 2025. Ils soulignent que, bien que la croissance d’Azure soit cruciale, l'augmentation des dépenses en capital nécessitera une confirmation de la génération de rendements futurs.

Bloomberg Intelligence ajoute que les plus grands fournisseurs de cloud ne devraient pas modifier de manière significative leurs plans de dépenses en capital à court terme. Il convient de noter que l'efficacité de DeepSeek était déjà connue lorsque Nadella a abordé les plans de dépenses.

Résumé :

Les résultats de Microsoft ce trimestre fourniront des informations clés sur la stratégie de l’entreprise dans le paysage en rapide évolution de l'intelligence artificielle. Les investisseurs seront particulièrement intéressés par les commentaires sur DeepSeek et son impact potentiel sur le marché, ainsi que sur les progrès réalisés pour monétiser les technologies d'IA, y compris Copilot et Azure. Il sera également crucial de comprendre comment Microsoft prévoit de gérer ses énormes dépenses en capital dans le contexte de la possible popularisation de modèles d'IA moins chers mais avancés, proposés par la concurrence.

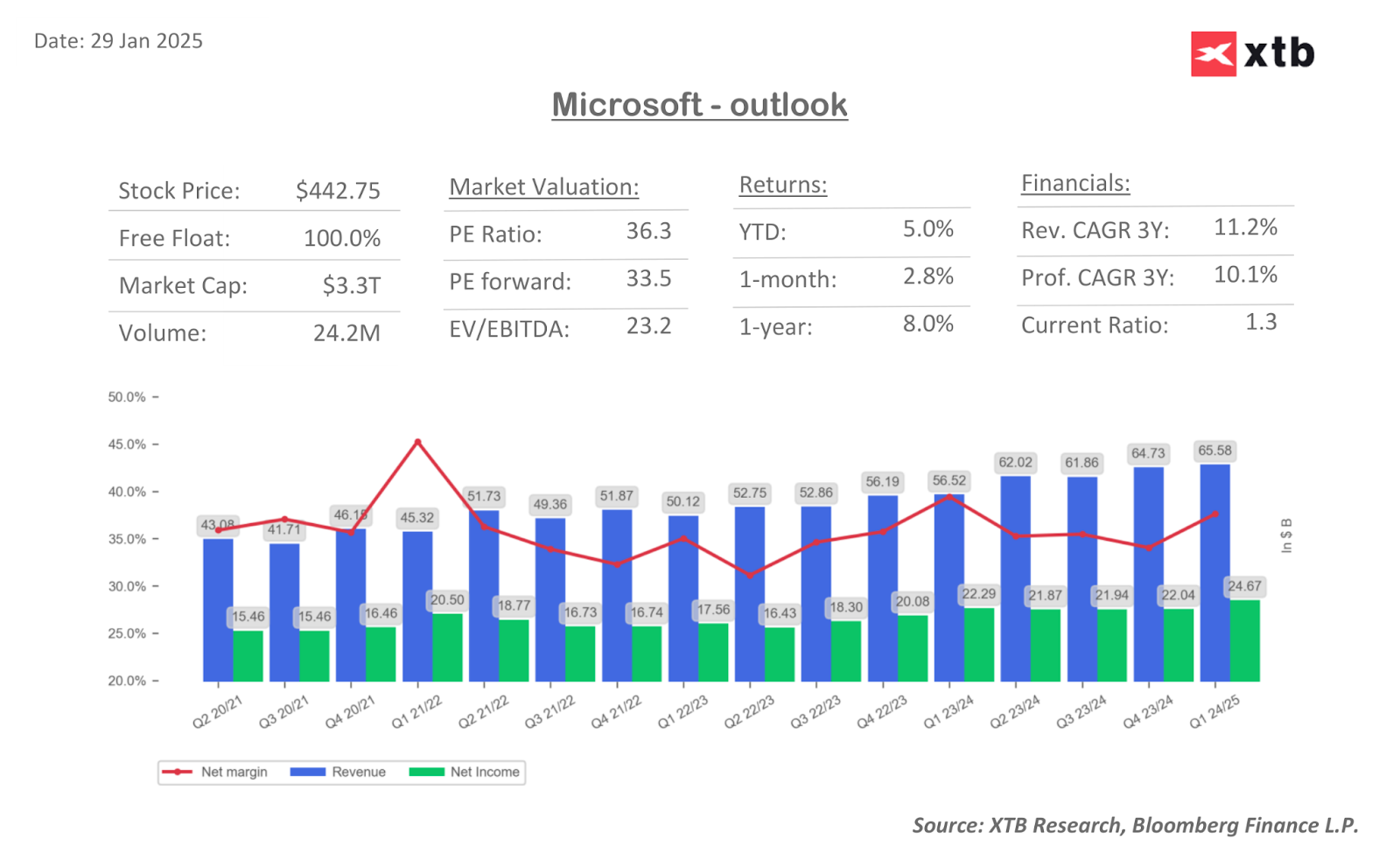

L’entreprise bénéficie actuellement de 64 recommandations d’achat, 6 de maintien et aucune de vente. L’objectif de prix moyen pour l’entreprise est de 505 $, ce qui implique une croissance potentielle d’environ 14 %. Le changement de prix implicite après les résultats est de 4 %.

Les actions de l’entreprise ont récupéré les pertes liées à l’introduction du modèle DeepSeek sur le marché. En revanche, l'entreprise se situe à environ 6 % de ses pics historiques, et depuis août 2024, les actions ont évolué dans une consolidation relativement étroite. Il est difficile d’attendre une rupture dans la stratégie de l’entreprise aujourd’hui, compte tenu de l’entrée en vigueur récente de DeepSeek, mais des résultats potentiellement bons ou mauvais pourraient faire sortir les actions de la stagnation actuelle.

Résumé quotidien : sentiment mitigé, le consommateur US inquiète ⚖️

Datadog confirme sa puissance dans le cloud et l’IA

OUVERTURE US : Wall Street ouvre prudemment, la tech soutient malgré des ventes au détail décevantes ⚖️

🥤 Coca-Cola déçoit malgré des résultats solides : la croissance reste sous pression ⚖️

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."