Le rapport du deuxième trimestre de Nvidia (NVDA.US) est l'un des événements majeurs, non seulement dans le contexte de cette semaine, mais peut-être pour toute la seconde moitié de l'année sur les indices. L'action de l'entreprise est le 'test de référence' de la tendance IA, compte tenu de sa part de marché de près de 80% dans les GPU les plus performants, utilisés pour amplifier la puissance de l'intelligence artificielle.

- L'essor de l'IA a grandement contribué aux gains du Nasdaq 100 et du S&P500 au premier semestre de l'année.

- L'indice des semi-conducteurs de la Bourse de Philadelphie a augmenté d'environ 40% depuis le début de l'année, tandis que les actions de Nvidia ont connu une hausse de près de 220%.

- Le développement de l'IA générative nécessite une puissance de calcul importante, principalement fournie par les puces Nvidia.

- L'entreprise a construit un 'large fossé' face à ses concurrents, grâce à ses GPU (y compris A100, H100) et au logiciel CUDA.

- La société vise à tripler la production de H100 à 1,5 million en 2024 contre 500 000 actuellement - la demande dépasse l'offre.

- Taiwan Semiconductors, un important sous-traitant en fabrication de puces, estime une croissance de 50% d'une année sur l'autre de la demande pour les puces IA, pour les 5 prochaines années.

- On estime que les expéditions de serveurs pour la formation en IA vont tripler en 2024, et leur part du marché global des serveurs augmentera de 7% l'année dernière à environ 20% en 2027.

- Deutsche Bank prévoit une croissance de 86% d'un trimestre sur l'autre des revenus des bases de données, pour atteindre 7,99 milliards de dollars, en raison de la hausse des commandes de puces A100/H100 par les grandes entreprises technologiques.

- La société a augmenté sa prévision de bénéfices de 50% pour le Q2 - Wall Street croit que la société tiendra sa promesse, les analystes porteront attention au segment Data Center (IA).

Le solide rapport de Nvidia et, surtout, ses prévisions à la hausse pourraient donner de la force à Wall Street dans son ensemble, indiquant que l'intelligence artificielle promet non seulement une révolution technologique, mais aussi financière pour les entreprises et les sociétés. Voici les attentes :

- Revenus prévus : 11 milliards de dollars, en hausse de 54% d'un trimestre sur l'autre selon Refinitiv (Citigroup prévoit 12,5 milliards de dollars)

- Bénéfice par action (BPA) prévu : 2,07 $ contre 1,09 $ au T1 et 0,51 $ au T2 2022

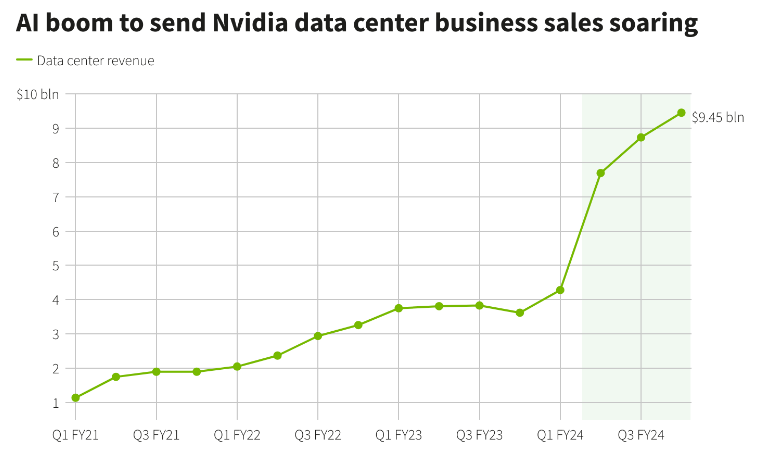

- Revenus du Data Center : 7,99 milliards de dollars (augmentation de 86% d'un trimestre sur l'autre)

- Coûts opérationnels : 1,9 milliard de dollars (augmentation de 9% d'un trimestre sur l'autre)

- Revenus prévus pour le T3 2023 : 12,3 milliards de dollars (augmentation de 105% d'une année sur l'autre et croissance de 11% d'un trimestre sur l'autre)

- Bénéfice par action (BPA) prévu pour le T3 2023 : 2,30 $ (augmentation de 10% d'un trimestre sur l'autre)

- Revenus prévus du Data Center pour le T3 2023 : 8,82 milliards de dollars (augmentation de 10% d'un trimestre sur l'autre)

Fort Data Center, forte Nvidia ?

La rapide hausse des prix des actions au T1 et T2 indique que Nvidia n'aura pas beaucoup de marge pour décevoir. Face à de grandes attentes, des estimations inférieures aux prévisions pourraient favoriser la réalisation de bénéfices. La société a livré un rapport mitigé au T1, mais les marchés ont pris note des prévisions élevées, des bénéfices meilleurs que prévu dans le Gaming (maintenant Wall Street attend une croissance de 5% d'une année sur l'autre et de 10% d'un trimestre sur l'autre, et la même dynamique trimestrielle au T3) et, surtout, des résultats en forte hausse dans le Data Center (IA), qui représentent un pourcentage croissant du chiffre d'affaires et du résultat net.

Pour les actions Nvidia, donc, plus les résultats du Data Center sont solides, mieux c'est. S'ils sont suffisamment forts, ils peuvent "masquer" toute faiblesse dans d'autres segments. Les portails technologiques de l'industrie soulignent que la demande pour les puces IA A100 et H100 est puissante, et la société n'est en mesure de satisfaire que la moitié de celle-ci. En conséquence, le prix du H100 a augmenté de 100% par rapport à son prix initial de 20 000 dollars. Cette tendance pourrait théoriquement durer de nombreux trimestres (jusqu'à ce que le marché soit saturé), bien que la question de son élan reste une récession possible.

Le marché s'attend à une envolée des ventes dans le segment des bases de données. Source : Reuteres

Risques et concurrence à long terme

Les principaux risques pour la société sont la récession (la baisse associée des investissements des entreprises, la réduction des dépenses en R&D), les tensions géopolitiques à Taïwan (dépendance du processus de fabrication sur les entreprises taïwanaises TSMC, Foxconn et Wistron), le durcissement des sanctions américaines contre les entreprises technologiques chinoises, et la concurrence avec AMD (AMD.US).

-

Les analystes estiment que les puces d'AMD pourraient coûter jusqu'à la moitié du prix, et la société prévoit de commencer la production de puces au T4 et pourrait détenir environ 10% du marché des puces IA en 2024 ;

-

Le défi d'AMD est bien sûr le logiciel CUDA de Nvidia, qui est devenu la norme de l'industrie pour l'IA et qui a un avantage par rapport aux produits similaires de n'importe quelle autre entreprise.

-

Historiquement, en regardant le marché des semi-conducteurs, le fabricant dominant détient généralement entre 70 et 80% de part de marché - à ce stade, la position de Nvidia en tant que leader des puces pour l'IA est incontestée et évidente, comme reflété dans les attentes et le prix de l'action.

Actions Nvidia (NVDA.US), intervalle D1. En cas de déception négative des bénéfices, le titre pourrait tester des niveaux proches de 400 $ où nous voyons le retracement Fibonacci de 23,6%, le principal niveau de support après le gap à la hausse de mai. Le marché des options anticipe un mouvement d'environ 10% après le rapport. En regardant le prix de l'action depuis fin mai/début juin, nous observons une divergence baissière avec le MACD et le RSI - les deux indicateurs se sont nettement refroidis, au moment où l'action, "sur des fumées", a augmenté de près de 15%. Source : xStation5.

Résumé quotidien : L'argent chute de 9 % 🚨Les indices, les cryptomonnaies et les métaux précieux sont sous pression

⚛️ Actions quantiques : simple correction ou fin du rêve ? 📉

✈️ Howmet Aerospace : rally durable ou excès d’optimisme ? 🚀

Ouverture US : 📉 Nasdaq sous pression : Cisco inquiète 💻

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."