- La Fed annoncera la première décision de taux de 2024 aujourd'hui à 20h00

- Les économistes ne s'attendent pas à une modification des taux directeurs

- Cette réunion ne sera pas accompagnée de la publication de nouvelles projections économiques

- La banque centrale américaine pourrait combler les attentes concernant le calendrier de la première baisse des taux.

- Les marchés spéculent sur la possibilité d'un ralentissement ou même d'une pause dans le QT (politique monétaire restrictive)

- Le dollar reste fort tandis que les indices américains s'échangent à des niveaux proches des records.

La Réserve fédérale annoncera ce soir (20h00) sa première décision concernant les taux d'intérêt pour 2024. Le dollar s'est renforcé récemment car les chances du marché de voir les taux baisser en mars ont diminué. De plus, le mouvement à la baisse de l'EURUSD a été alimenté par l'absence de commentaires restrictifs de la part de la BCE. En outre, le rebond des prix du pétrole et les tensions au Moyen-Orient créent un risque de seconde vague d'inflation et, dans le même temps, stimulent la demande d'actifs refuges, y compris le dollar américain. A quoi s'attendre lors de la réunion du FOMC aujourd'hui ? Sur quoi les marchés vont-ils se concentrer ?

Calendrier de la première baisse des taux

Les investisseurs ont récemment reçu un certain nombre de rapports macroéconomiques en provenance des États-Unis qui laissent penser que l'économie américaine est toujours en bonne santé et que la Fed pourrait être en mesure d'attendre avant de procéder à la baisse des taux d'intérêt.

- Les données du NFP pour le mois de décembre sont ressorties à 216k, au-dessus des 170k attendus. Le taux de chômage est tombé à 3,7 %.

- La croissance annualisée du PIB américain au quatrième trimestre a atteint 3,3 % alors que le marché n'attendait que 2,0 %.

- L'inflation de l'IPC américain s'est accélérée à 3,4 % en glissement annuel en décembre alors que la mesure de base a ralenti moins que prévu.

- Le sentiment des consommateurs de l'Université du Michigan a rebondi de 69,7 à 78,8 en janvier.

- L'indice PMI manufacturier est repassé au-dessus du seuil des 50 points en janvier tandis que l'indice des services a bondi à près de 53 points.

- Le rapport JOLTS indique que les ouvertures d'emplois sont repassées au-dessus de 9 millions en décembre.

D'un autre côté, certains facteurs négatifs sont également en jeu et pourraient justifier la nécessité de mettre fin plus rapidement à la politique monétaire restrictive.

- Les indices régionaux ont montré un effondrement de l'activité économique, qui n'est pas mis en évidence par les indices PMI.

- L'inflation de base de l'indice des prix à la consommation est tombée à 2,9 % en glissement annuel en décembre, tandis que l'inflation globale de l'indice des prix à la consommation est restée inchangée à 2,6 % en glissement annuel.

- La baisse de l'inflation selon l'IPP suggère un impact négatif supplémentaire sur les prix à la consommation.

- Le rapport ADP de janvier fait état d'une augmentation de l'emploi de 107 000, inférieure aux 145 000 attendues

L'inflation IPC a rebondi en décembre, tandis que l'inflation PCE est restée inférieure aux attentes du marché. Source : Bloomberg Finance LP : Bloomberg Finance LP, XTB

L'inflation IPC a rebondi en décembre, tandis que l'inflation PCE est restée inférieure aux attentes du marché. Source : Bloomberg Finance LP : Bloomberg Finance LP, XTB

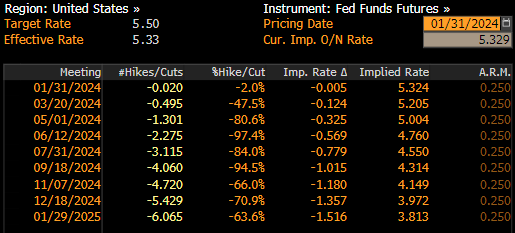

Comme on peut le constater, les facteurs positifs sont beaucoup plus nombreux que les facteurs négatifs, et la probabilité que la Fed procède à la première baisse de taux dès la réunion de mars est donc plutôt faible. Les marchés monétaires évaluent à moins de 50 % la probabilité d'une telle évolution. Toutefois, les investisseurs ne se focaliseront pas uniquement sur le calendrier de la première baisse des taux. La décision relative au resserrement quantitatif (QT) sera également suivie de près. Il est peu probable que la Fed annonce des changements majeurs aujourd'hui, mais toute allusion peut être un facteur important pour le dollar américain.

Les marchés monétaires évaluent à moins de 50 % la probabilité d'une baisse des taux de la Fed en mars, alors que cette probabilité s'élevait à près de 90 % en décembre dernier. Source : Bloomberg Finance LP Bloomberg Finance LP

Le bilan est-il plus important ?

Alors que les discussions se sont principalement concentrées sur le calendrier des baisses de taux d'intérêt au cours des derniers mois, les membres de la Réserve fédérale ont abordé une question importante lors de la réunion de décembre : la réduction du bilan de la Fed. En raison des précédents programmes d'assouplissement quantitatif, en particulier celui lié à la pandémie, le bilan de la Fed a atteint le niveau colossal de 9 000 milliards de dollars. La Fed limite son bilan en ne réinvestissant pas dans les obligations depuis la mi-2022, ce qui a entraîné une réduction du bilan d'environ 1,5 trillion de dollars jusqu'à présent. Auparavant, la Fed avait indiqué qu'elle souhaitait réduire son bilan d'environ 2 500 milliards de dollars. Cependant, des inquiétudes sont apparues quant au fait qu'une réduction supplémentaire pourrait conduire à un problème de liquidité, comme cela s'est produit en 2019. La demande de liquidités en dollars a augmenté de manière significative, entraînant une hausse importante des taux de prêt en dollars. La Fed est rapidement intervenue avec un programme d'opérations d'open market, mais à un moment donné, il y a eu des mouvements notables sur le marché de la dette, un renforcement du dollar et une baisse du marché boursier.

La Fed a suggéré dans ses recherches qu'une réduction du solde de 2 500 milliards de dollars équivaudrait à une augmentation de 50 points de base des taux d'intérêt. Compte tenu du niveau actuel de l'inflation et des taux d'intérêt, il n'est pas nécessaire de réduire le solde à un tel rythme, ni même de poursuivre l'ensemble du QT.

Il n'est donc pas exclu qu'au cours de la réunion d'aujourd'hui, il y ait des signaux sur l'avenir du QT. Si des éléments plus précis sont présentés, comme la possibilité d'un ralentissement en mars ou en juin ou la fin du QT d'ici la fin de l'année, cela pourrait entraîner un affaiblissement du dollar américain et apporter un soutien au marché boursier. Toutefois, si aucun détail concret n'est fourni, les signaux concernant la première baisse possible des taux d'intérêt seront plus cruciaux.

À l'heure actuelle, la liquidité du marché reste élevée, comme en témoignent les opérations de prise en pension en cours qui retirent des liquidités du marché. Simultanément, on observe une diminution significative de ces opérations, ce qui pourrait indiquer que le moment d'abandonner le QT approche.

Sur quoi faut-il insister dans la déclaration et pendant la conférence de presse de M. Powell ?

- Le changement de la formulation du communiqué pour souligner que la politique est appropriée pourrait être perçue comme un développement dovish et pourrait affaiblir le dollar américain. Auparavant, le communiqué de la Fed laissait entendre qu'il était nécessaire de renforcer l'orientation de la politique monétaire

- Ajout d'une phrase sur l'augmentation de l'incertitude liée au marché de l'emploi et à l'inflation - une telle phrase a été ajoutée en 2019 avant la baisse des taux.

- Les investisseurs devraient également rechercher des déclarations similaires à celles de janvier 2019, qui annonçaient la fin du QT. À l'époque, il avait été fait allusion à la possibilité d'ajuster les détails de la normalisation du bilan aux changements économiques et financiers potentiels

L'inclusion de telles déclarations confirmerait le virage dovish de la Fed et pourrait conduire à un affaiblissement potentiel du dollar américain et à davantage de gains à Wall Street. Le maintien du statu quo actuel et l'absence de tout changement dans la déclaration seraient positifs pour le dollar et pourraient exercer une pression sur les actions. Toutefois, il convient de préciser que les performances du marché boursier dépendent principalement des rapports sur les bénéfices.

Comment les marchés vont-ils réagir ?

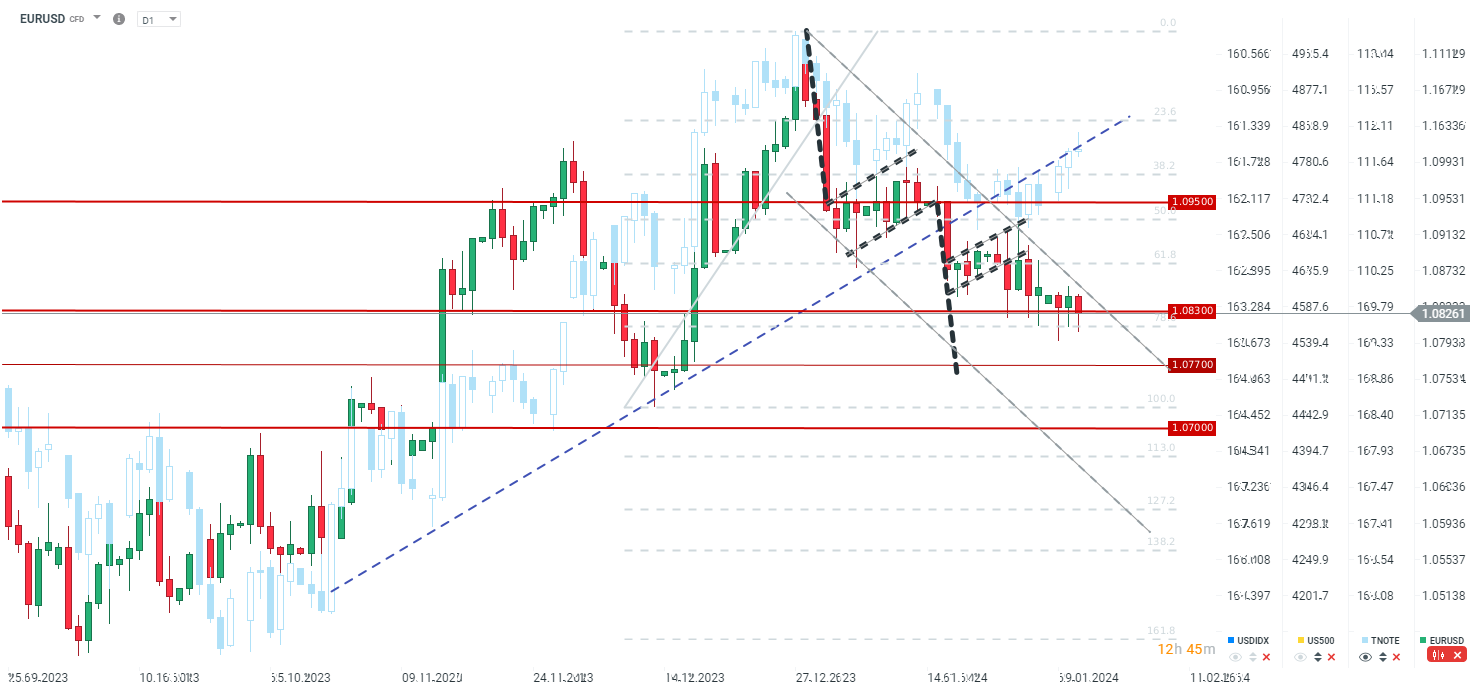

EURUSD

La principale devise tente de se redresser après avoir testé la barre des 1,0800, soutenue par la baisse des rendements obligataires. Il existe une divergence significative entre la paire EURUSD et les marchés obligataires, ce qui suggère un potentiel de rebond pour la paire. Cependant, si la Fed ne répond pas à ses attentes, l'USD pourrait s'apprécier en cassant le marché de soutien avec un retracement de 78,6% dans la zone de 1,08.

Source: xStation5

Source: xStation5

US500

L'US500 a atteint la zone de rupture d'une configuration tête-épaules inversée, et se retire maintenant de la zone des 4 950 pts. Une baisse des rendements obligataires (reprise sur le marché TNOTE) peut également être observée. On ne peut exclure un resserrement de la divergence entre les marchés boursiers et obligataires, mais l'US500 pourrait attendre la prochaine série de résultats technologiques de premier plan jeudi (Apple, Amazon et Meta) avant de réaliser le prochain grand mouvement. Si la Fed ne signale pas de changement dans sa politique, il n'est pas exclu que l'US500 recule jusqu'à la zone des 4 830 pts. D'un autre côté, un changement de cap de la Fed pourrait permettre à l'indice de dépasser la barre psychologique des 5 000 points.

Source: xStation5

Source: xStation5

Calendrier économique : données NFP et rapport sur les stocks de pétrole américains 💡

Avant l'ouverture : Le dollar sous pression avant les NFP ? (11.02.2026)

Résumé quotidien : sentiment mitigé, le consommateur US inquiète ⚖️

OUVERTURE US : Wall Street ouvre prudemment, la tech soutient malgré des ventes au détail décevantes ⚖️

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."