Les principales banques américaines lanceront demain la saison des résultats du secteur financier américain. Les taux d'intérêt de la Fed restent à des niveaux record depuis des décennies, et les consommateurs américains ont montré quelques signes de faiblesse ces derniers mois. Le marché écoutera attentivement les commentaires des principaux prêteurs américains : J.P. Morgan (JPM.US), Bank of America (BAC.US), Citigroup (C.US) et Wells Fargo (WFC.US).

Le consensus (FactSet) suggère que les bénéfices du secteur bancaire au T2 2024 pourraient chuter d'environ 10% d'une année sur l'autre. La question est de savoir quel pourrait être leur catalyseur dans le contexte de potentielles baisses de taux et de revenus d'intérêts plus faibles ?

Investissez dès maintenant ou testez notre démo gratuite

Ouvrir un compte DÉMO GRATUITE Téléchargez notre application mobile Téléchargez notre application mobileCe trimestre, l'accent sera principalement mis sur l'ampleur des provisions pour pertes sur prêts, qui pourraient augmenter à mesure que l'économie américaine et le marché du travail enregistrent un refroidissement notable. Wall Street s'attend à ce que les bénéfices des banques diminuent, indirectement en raison de la baisse des rendements des obligations américaines. Les commentaires de la direction et les résultats eux-mêmes pourraient également influencer l'évaluation de l'ampleur récente du ralentissement économique, ainsi que la tarification du risque de récession.

Toutes les trois banques, à l'exception de Bank of America (résultats le 16 juillet), publieront demain, c'est-à-dire le 12 juillet, avant l'ouverture de la session américaine. Le marché des options prévoit une réaction relativement modeste des actions des banques aux rapports trimestriels ; environ 2,5 à 3,5%. À quoi s'attendre ?

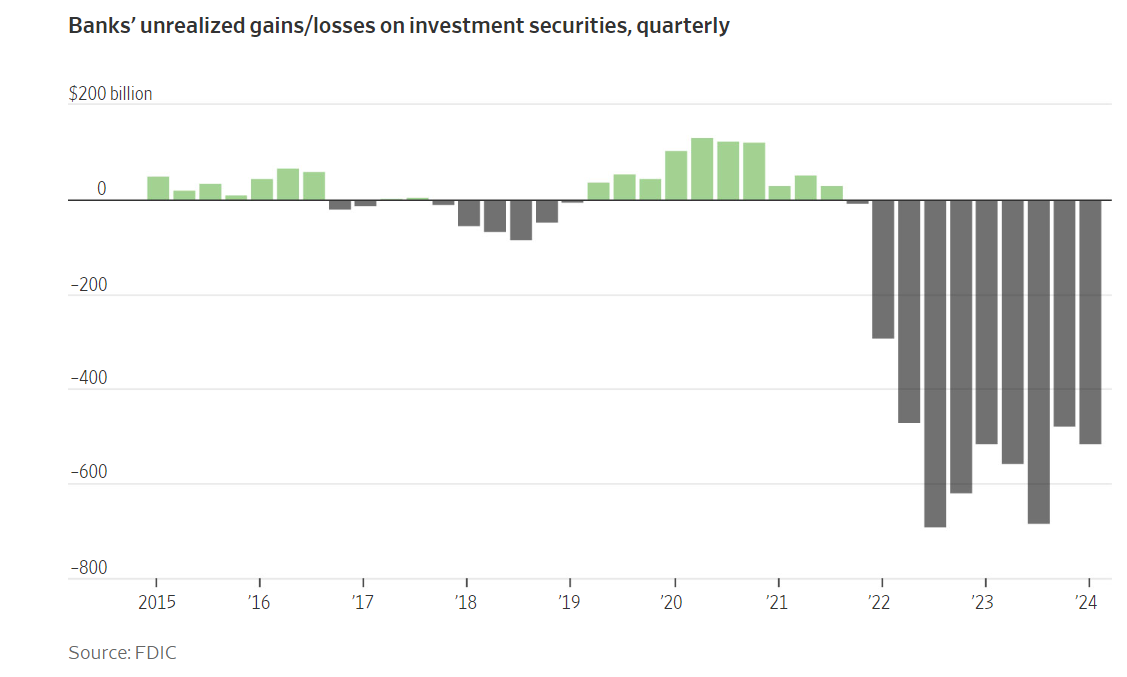

La hausse des prix des obligations américaines a également un côté positif pour les banques. Les pertes non réalisées sur les portefeuilles obligataires pourraient lentement diminuer sous la pression de la baisse des rendements, si la perspective d'un assouplissement de la politique de la Fed à l'automne devient réalité aux yeux du marché. Source : FactSet, FDIC

Sur quoi Wall Street va-t-il se concentrer ?

- Les marges bénéficiaires des principales banques américaines auraient probablement diminué, en raison des attentes croissantes de baisses de taux d'intérêt de la Fed au second semestre de l'année.

- Les rendements étaient légèrement négatifs pour les banques au deuxième trimestre, mais légèrement moins qu'au premier. Les rendements des obligations du Trésor américain à 10 ans ont augmenté de 17 points de base pour atteindre 4,37% au deuxième trimestre (contre une augmentation de plus de 30 points de base en variation sur un an au premier trimestre).

- Wells Fargo estime que son revenu net d'intérêts diminuera de 7% à 9% en 2024, après une baisse de 8% d'une année sur l'autre au premier trimestre.

- Selon FactSet, le taux de croissance des bénéfices des banques américaines devrait chuter de 10% d'une année sur l'autre au deuxième trimestre en cours. Les analystes prédisent que les provisions pour pertes sur prêts augmenteront, notamment en raison des problèmes dans le secteur immobilier commercial.

- Les quatre plus grandes banques en termes de dépôts - JPMorgan Chase, Bank of America, Citigroup et Wells Fargo - selon les prévisions des analystes, effectueront des provisions pour pertes sur prêts de 7 milliards de dollars au T2 (hausse de 50% d'une année sur l'autre).

- Les grandes banques ont déjà vu leurs bénéfices diminuer au T1 en raison de l'augmentation des coûts de financement (les déposants se sont tournés vers des comptes d'épargne à haut rendement, et les offres des banques doivent être compétitives par rapport aux obligations et autres instruments à revenu fixe pour éviter les sorties de capitaux).

- Également, la croissance du crédit ralentie pourrait être un facteur majeur affectant les bénéfices et les perspectives à long terme (surtout dans les secteurs de la vente au détail et de l'immobilier).

- Selon une enquête de Bloomberg, les revenus des banques d'investissement des cinq grandes banques, y compris JPMorgan Chase, Goldman Sachs, Morgan Stanley, Bank of America et Citigroup, devraient croître en moyenne de 30% d'une année sur l'autre au T2, compensant partiellement les problèmes dans d'autres secteurs, principalement commerciaux.

- Cependant, le volume accru des transactions d'investissement devrait bénéficier davantage aux banques dotées de grandes unités d'investissement comme JP Morgan, Goldman Sachs et Morgan Stanley ; dans une moindre mesure à Wells Fargo, Citigroup et Bank of America.

- L'activité accrue de fusions et acquisitions (M&A) et d'IPO a été stimulée par l'assouplissement des conditions de liquidité, les banques centrales ayant interrompu leurs hausses, et certaines (BCE, BoC, entre autres) étant en train d'assouplir leur politique.

À quoi s'attendre le vendredi 12 juillet ?

J.P Morgan (JPM.US)

On s'attend à ce que la performance de J.P. Morgan soit particulièrement portée par un solide résultat dans la banque d'investissement, soutenu par un marché boursier favorable, ce qui se traduirait probablement par une amélioration des bénéfices dans la division Trading. Bloomberg Intelligence prévoit des revenus d'intérêts solides, avec une croissance continue dans le segment des prêts sur carte. La performance de J.P. Morgan sera observée de près, car c'est la plus grande banque aux États-Unis, cotée à une prime considérable par rapport à ses concurrents ; ainsi, Wall Street s'attend à ce que cette prime soit justifiée, au moins dans une mesure significative, par un rapport solide, des orientations et des provisions pour pertes sur prêts relativement inférieures à celles de ses concurrents. J.P. Morgan prévoit que les exigences de capital CET1 augmenteront de 40 points de base au T4 2024.

Attentes

- Bénéfice par action (BPA) : 4,5 dollars (en baisse de 2% d'une année sur l'autre). Revenus en hausse de 11% d'une année sur l'autre.

- Revenu net d'intérêts 2,65%, en baisse de 6 points de base en variation sur un trimestre (en baisse de 2% en variation sur un trimestre, en hausse de 4% d'une année sur l'autre).

- Provisions de 550 millions de dollars (total de 2,8 milliards de dollars) comparé à une libération de 72 millions de dollars au T1 2024.

- Revenus provenant d'instruments à revenu fixe en hausse de 2% d'une année sur l'autre ; trading actions en hausse de 4% d'une année sur l'autre.

- FICC en hausse de 2% par rapport à 2T23 ; actions en hausse de 4%. Les bénéfices dans la banque d'investissement en hausse de 22% d'une année sur l'autre.

- Frais d'exploitation en hausse de 14% d'une année sur l'autre (23,3 milliards de dollars contre 20,4 milliards de dollars).

Citigroup (C.US)

Selon une analyse de Bloomberg, le ratio de défaillance nette des cartes de crédit au-dessus de la plage de 5,75 à 6,25% au T2 contre 6,32% au T1. Les provisions totales pour pertes pourraient atteindre 2,6 milliards de dollars et les dépenses environ 13,45 milliards de dollars, conformément aux projections annuelles. Le revenu net d'intérêts pourrait légèrement diminuer par rapport au T1. Le trading de taux d'intérêt relativement moins intensif pourrait peser négativement mais sera compensé par une demande légèrement plus élevée pour le crédit et le trading actions.

Attentes

- Bénéfice par action (BPA) attendu : 1,39 dollar (en hausse de 2% d'une année sur l'autre).

- Revenus stables d'une année sur l'autre (le secteur des services pourrait voir une croissance annuelle d'environ 6%). La réduction prévue du taux CET1 de Citigroup de 20 points de base au T4 a encore une chance de se concrétiser.

- Provisions pour pertes sur prêts : 2,6 milliards de dollars, en ligne avec les orientations de mi-juin. Augmentation à 235 millions de dollars par rapport à 62 millions de dollars au T1.

- Dépôts inchangés ; prêts en hausse de 1% d'une année sur l'autre et cartes en hausse de 2% d'une année sur l'autre.

- Taux net d'intérêt de 2,39% ; en baisse de 3 points de base par rapport au T1 2024.

- Trading actions et FICC (instruments à revenu fixe) en hausse de 2% d'une année sur l'autre.

Wells Fargo (WFC.US)

Le ratio net d'intérêt net de Wells Fargo ralentit. Bloomberg Intelligence estime que son taux de croissance pourrait être légèrement plus favorable, cependant, que le déclin annuel prévu de 7 à 9%. La performance dans le secteur de la banque d'investissement devrait soutenir le rapport trimestriel. Les dépenses d'exploitation pourraient être stables par rapport à 2Q23 et rester à des niveaux similaires pour l'année complète. Les provisions pour pertes de crédit augmentent de 8% d'une année sur l'autre et de 11% d'une année sur l'autre pour les clients dans les services bancaires d'entreprise et d'investissement.

Attentes

- Bénéfice par action (BPA) attendu : 1,29 dollar, en hausse de 3% d'une année sur l'autre.

- Revenus en baisse d'environ 2% d'une année sur l'autre ; Revenu net d'intérêts en baisse de 1% d'un trimestre à l'autre ; Revenu net d'intérêts en baisse de 1% et de 8% d'une année sur l'autre.

- Dépôts moyens en hausse de 1% d'une année sur l'autre ; Provisions pour pertes sur prêts de 70 millions de dollars contre 219 millions de dollars au T1 2024.

- Coûts stables d'une année sur l'autre à environ 12,7 milliards de dollars ; Revenus du secteur hypothécaire en baisse de 7% d'un trimestre à l'autre mais en hausse de 5% d'une année sur l'autre.

Actions de J.P. Morgan (JPM.US)

Les actions du plus grand prêteur aux États-Unis se portent assez bien, mais les acheteurs ont récemment rencontré une autre résistance, autour de 208 dollars par action. Un support clé se situe à 200 dollars (établi par SMA50 et SMA100) et environ 170 dollars (réactions de prix antérieures et pics de 2021). Il est à noter que les récentes hausses sont assez similaires en magnitude (et en étirement) à celles de 2020-2022. Rappelons-le ; au T1, JPMorgan Chase, la plus grande banque des États-Unis, a enregistré un revenu net d'intérêts inférieur aux attentes et a présenté des prévisions assez décevantes pour 2024.

Source: xStation5

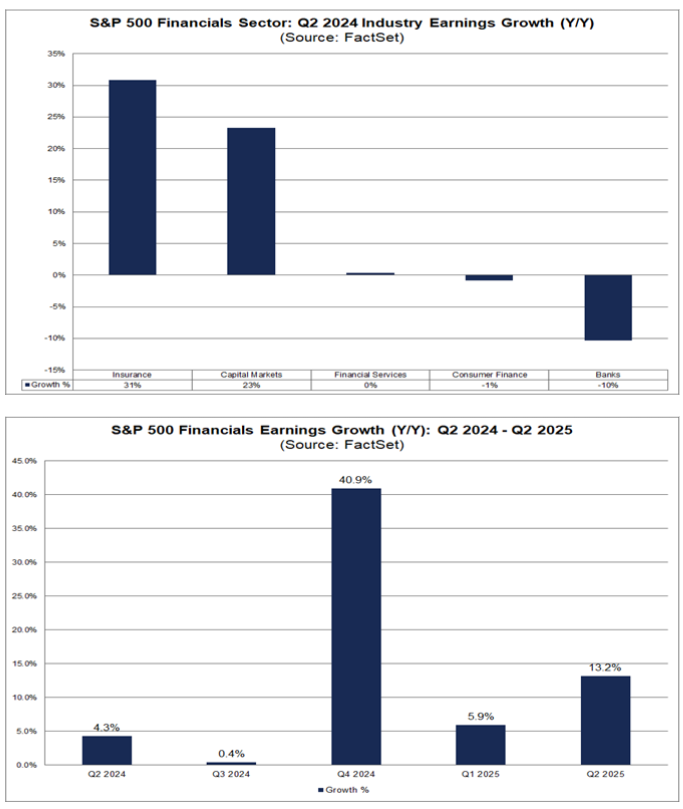

Les analystes estiment que la croissance des bénéfices pour le secteur financier sera de 0,4%, 40,9% et 5,9% au T3 2024, T4 2024 et T1 2025, respectivement. En même temps, ils pensent que les bénéfices d'une année sur l'autre des banques seront difficiles à répliquer ce trimestre ; on prévoit qu'ils chuteront de 10% d'une année sur l'autre.

Source: FactSet

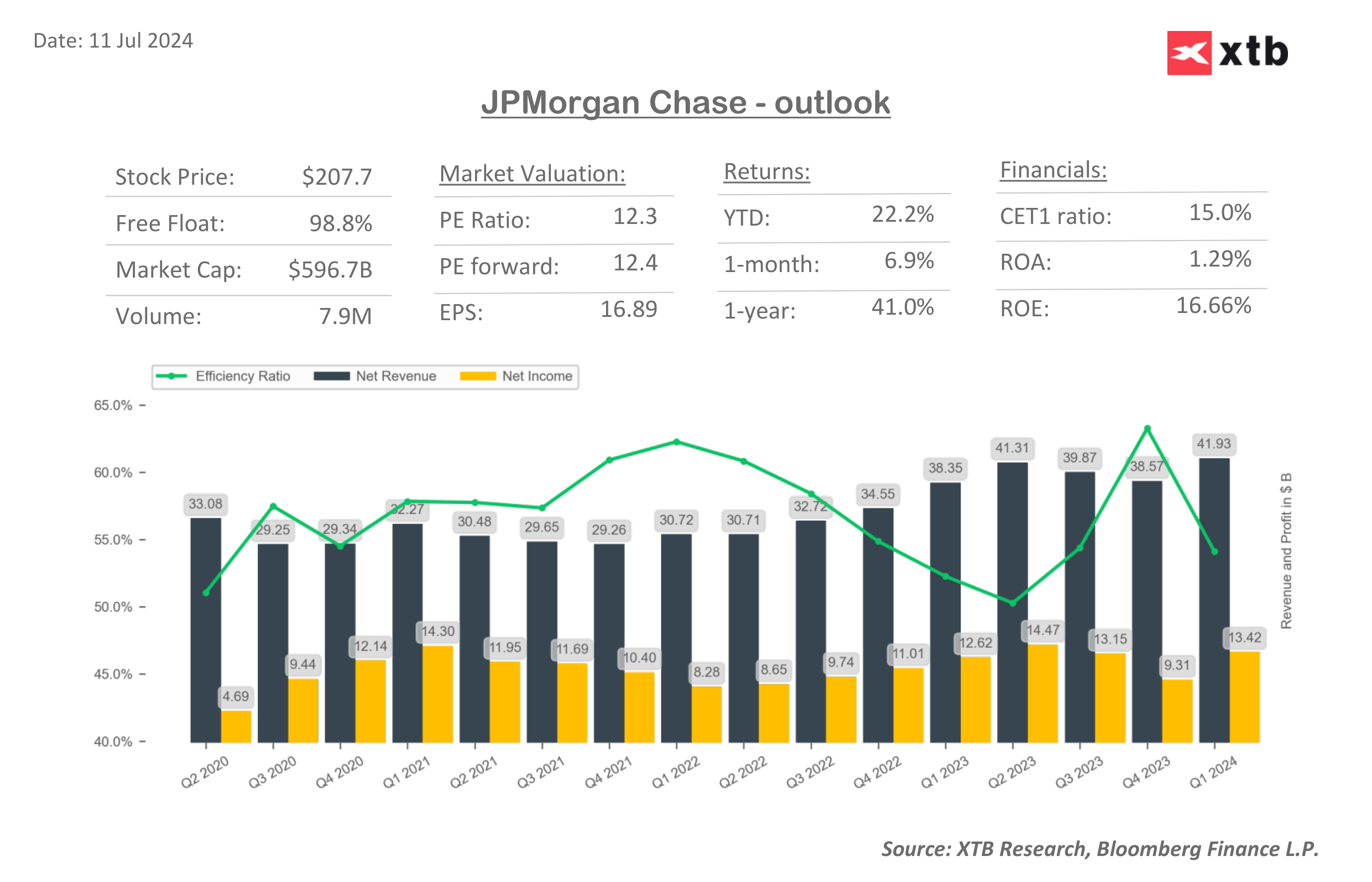

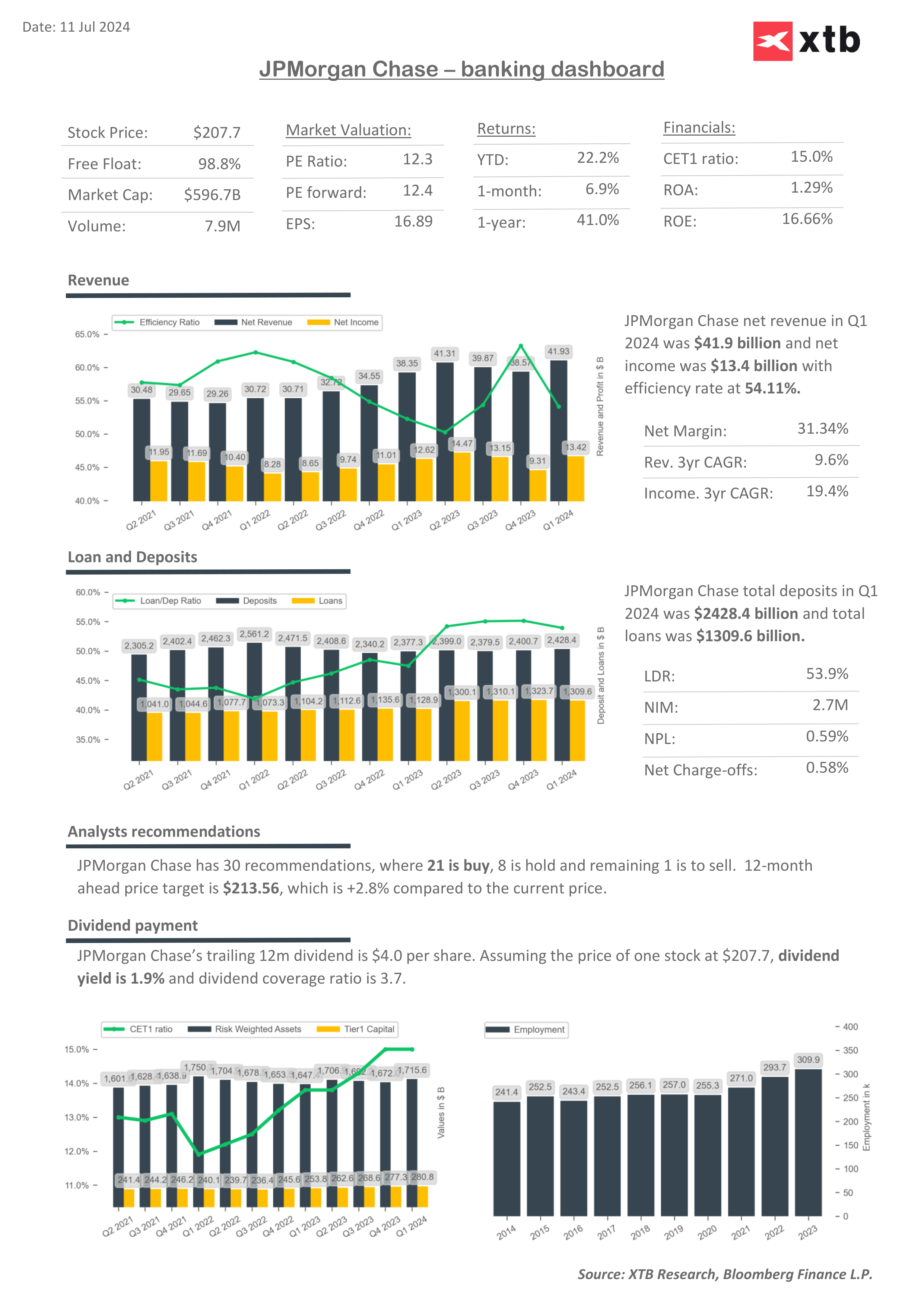

Tableaux de bord financiers et multiples de valorisation de J.P. Morgan.![]()

Source: XTB Research, Bloomberg finance L.P.

Source: XTB Research, Bloomberg finance L.P.

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 69% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."