Demain, le 13 octobre, les résultats des principales banques américaines ouvriront la saison des résultats du T3 (T1 financier 2024) pour les entreprises américaines. JP Morgan (JPM.US), Wells Fargo (WFC.US) et Citigroup (C.US) présenteront leurs résultats avant l'ouverture du marché. À quoi s'attendre de l'industrie bancaire et à quoi les analystes seront-ils attentifs ?

- Les investisseurs s'attendent à ce que les grandes banques se révèlent être les "bénéficiaires" de la situation plus faible des prêteurs régionaux, qui luttent contre les sorties de clients et les pertes sur les obligations et l'immobilier commercial.

- Le marché considère JP Morgan en particulier (ratio CET1 de 13,8%) comme le grand gagnant - on s'attend à ce que Wells Fargo ainsi que Citigroup aient des performances nettement plus faibles. La semaine prochaine, nous connaîtrons les résultats de Bank of America, Goldman Sachs (tous deux le 17 octobre) et Morgan Stanley (le 18 octobre).

- Les analystes de JP Morgan ne prévoient pas de sorties de dépôts ou de problèmes de liquidité pour les grandes banques. Ils ont souligné qu'en mars et avril 2023, les grandes banques aux États-Unis n'ont pas connu de sorties de dépôts et, contrairement à certaines attentes d'analystes, ont enregistré une croissance des dépôts - offrant ainsi de nouvelles opportunités commerciales grâce à une liquidité accrue.

- Des taux d'intérêt plus élevés et des sorties de dépôts des petites banques vers les grandes banques "plus sûres" dans une économie encore solide pourraient favoriser la performance des cinq premières banques américaines - bien que des risques et des défis sérieux soient évidents à l'horizon.

- Les banques se livrent une concurrence acharnée en offrant des taux d'intérêt de plus en plus élevés aux déposants - elles font également face à la concurrence des fonds du marché monétaire, qui versent désormais plus de 5,5 % aux particuliers et aux entreprises qui souhaitent investir passivement leur capital. Le secteur des banques régionales semble être dans une situation particulièrement problématique et aura du mal à rivaliser avec les plus grandes institutions. La saison des banques régionales commencera avec la société holding de US Bancorp, le 18 octobre avant l'ouverture de la séance.

L'économie reste solide, mais les risques subsistent.

Investissez dès maintenant ou testez notre démo gratuite

Rejoignez XTB Ouvrir un compte démo Téléchargez notre application mobile Téléchargez notre application mobileAprès l'effondrement de trois banques de taille moyenne au printemps 2023, le marché est rassuré que les plus grandes institutions américaines sont susceptibles de traverser la crise sans encombre et se positionnent bien pour profiter de la (encore) croissance de l'économie américaine et des taux d'intérêt plus élevés, ce qui impacte positivement les revenus d'intérêts. Cependant, elles doivent faire face à une concurrence accrue et offrir des taux d'intérêt plus élevés aux déposants. De plus, l'activité de crédit à la consommation (et la demande) pourrait décliner en 2024 lorsque l'économie ralentira dans un environnement de crédit onéreux. Les analystes de PIMCO prévoient un affaiblissement de la croissance de l'économie américaine à la fin de cette année, avec une période de stagnation et une légère récession en 2024.

Les défis sont sans aucun doute importants, mais, contrairement aux petits prêteurs, les plus grandes institutions peuvent compter sur un soutien accru de la Réserve fédérale et un accès aux fonds de la fenêtre de prêt. De même, Wall Street ne voit pas émerger parmi elles une opportunité significative de matérialiser les risques systémiques liés à l'accumulation de pertes sur les obligations ou l'immobilier commercial (auxquels les banques régionales sont relativement plus exposées et potentiellement plus dangereuses). De plus, les investisseurs s'attendent à ce que des capitaux afflueront vers les plus grandes banques, fuyant les petites banques régionales "instables".

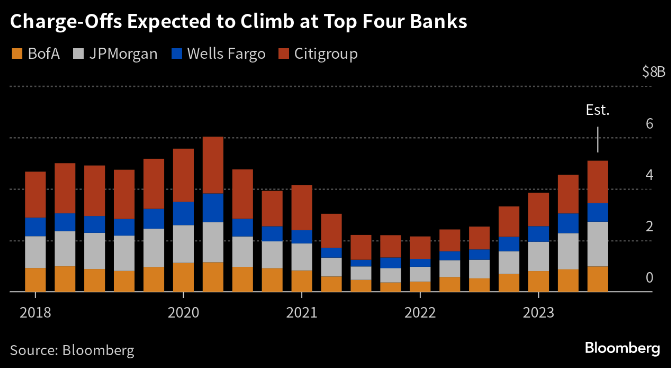

Des taux d'intérêt plus élevés signifient également un risque accru de faillites et de défauts de paiement. Selon les données de Bloomberg, les plus grandes banques américaines sont confrontées à la perspective des pertes sur prêts non performants les plus élevées depuis le deuxième trimestre de 2020. Selon les analystes, les provisions pour pertes sur prêts au troisième trimestre atteindront 5,3 milliards de dollars (une augmentation d'environ 100% d'une année sur l'autre), ce qui, historiquement, reste cependant à des niveaux relativement modérés. Source: Bloomberg Finance LP

Alors que l'incertitude quant à l'évolution future de l'économie s'accroît et que la solidité des consommateurs à moyen terme pourrait être sous pression, Wells Fargo, Citi et JP Morgan renforcent leurs "fonds de précaution". Source: Reuters, Manya Saini

JP Morgan (JPM.US)

Récemment, les analystes de l'indice KBW ont indiqué que l'action de JP Morgan pourrait se comporter de manière favorable en raison de la croissance de la part de marché de ce géant bancaire, de l'augmentation des volumes de dépôts, et d'une amélioration globale des bénéfices nets prévue en 2023. Selon les données de Bloomberg, la banque devrait afficher le taux de croissance le plus élevé parmi les banques d'investissement américaines. Les provisions pour pertes sur prêts devraient augmenter de 16% en glissement annuel. L'augmentation du portefeuille de prêts de la banque, résultant indirectement de l'acquisition de la First Republic Bank en difficulté, pourrait se traduire par des bénéfices supplémentaires grâce aux taux d'intérêt plus élevés.

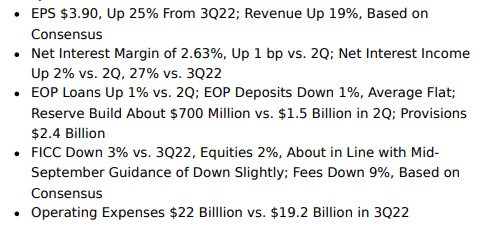

Revenus estimés : 39,55 milliards de dollars (croissance de 19% d'une année sur l'autre)

Bénéfice par action (BPA) estimé : 3,9 dollars par action contre 4,98 dollars au T2 (projeté à 3,53 dollars au T2 2023, soit une augmentation de 29% d'une année sur l'autre)

Marge d'intérêt nette : 2,63% contre 2,62% au T3 2022

Frais d'exploitation : 22 milliards de dollars contre 19,2 milliards de dollars au T3 2022

Attentes des résultats. Source: Bloomberg Finance LP

Wall Street anticipe une tendance à la hausse des bénéfices par action de JP Morgan, la plus grande banque aux États-Unis. De manière intéressante, le cours de l'action a récemment diminué malgré la croissance des bénéfices par action (ligne rouge). Si les résultats confirment des bénéfices par action solides, JP Morgan pourrait-il faire face à une croissance dynamique ? Source: Bloomberg Finance LP

Wells Fargo (WFC.US)

Les analystes ont souligné que la banque se remet lentement des perturbations réglementaires, au cours desquelles elle a récemment remboursé 35 millions de dollars en frais à des clients, malgré des réductions promises sur les frais de compte de courtage. Les bénéfices liés aux prêts hypothécaires devraient chuter de 40% par rapport au T3 2022 en raison de la demande réduite pour les prêts hypothécaires grevés par des taux d'intérêt élevés. Les analystes prévoient également une baisse de 1% des dépôts moyens, mais une augmentation des provisions pour pertes sur prêts d'environ 50% de moins par rapport au T2 2023.

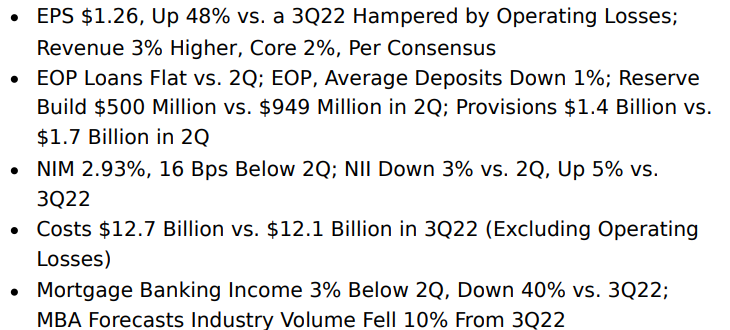

Revenus estimés : 21,11 milliards de dollars (modeste augmentation de 3% d'une année sur l'autre)

Bénéfice par action estimé : 1,26 dollar (en hausse de 48% d'une année sur l'autre, même en tenant compte des pertes d'exploitation)

Frais d'exploitation : 12,7 milliards de dollars contre 12,1 milliards de dollars au T2 2022

Revenus de commission : 1,4 milliard de dollars contre 1,7 milliard de dollars au T2 2023

Attentes des résultats. Source: Bloomberg Finance LP

Citigroup (C.US)

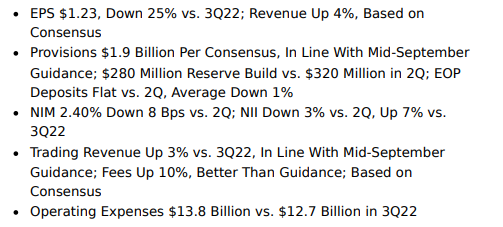

La banque est en cours de restructuration, avec la cession de ses divisions bancaires pour les consommateurs étrangers. Le marché attendra les commentaires de la PDG Jane Fraser sur la restructuration en cours et éventuellement sur d'éventuelles suppressions d'emplois. Les provisions pour pertes sur prêts devraient augmenter de 9% au troisième trimestre. Wall Street s'attend à ce que le portefeuille de prêts de Citigroup et les revenus d'intérêts bénéficient de l'exposition aux cartes de crédit et de la normalisation de la dynamique de cette industrie au troisième trimestre. Wall Street anticipe une augmentation des coûts de la banque d'un trimestre à l'autre et d'une année sur l'autre (13,8 milliards de dollars contre 12,7 milliards de dollars au T3 2022), mais Citi est toujours en bonne voie pour respecter ses directives annuelles en matière de coûts, qui ne doivent pas dépasser 54 milliards de dollars (hors impact de la FDIC).

Revenus estimés : 19,22 milliards de dollars (en hausse de 4 % d'une année sur l'autre)

Bénéfice par action estimé : 1,23 dollar contre 1,37 dollar au T2 2023 (estimé à 1,32 dollar à l'époque)

Attentes des résultats du troisième trimestre. Source: Bloomberg Finance LP

Graphique daily de JP Morgan (JPM.US) et Wells Fargo (WFC.US)

En examinant les actions de JP Morgan (JPM.US), nous pouvons constater que l'évolution des prix a déjà invalidé la formation baissière de la "tête et épaules" au printemps, et l'action a réussi à augmenter de près de 40% par rapport aux creux d'avril. Le principal niveau de résistance à court terme se situe autour de 149 à 150 dollars, où nous observons le retracement Fibo de 23,6% de la vague ascendante de 2020 et un niveau psychologique important. La rupture de cette zone pourrait annoncer une hausse vers les sommets historiques. En revanche, une chute vers la zone d'environ 140 dollars (un support important SMA200, ligne rouge) pourrait remettre en question la tendance future des actions de la banque et, dans un scénario baissier extrême, annoncer un test des niveaux du printemps 2023.

Source: xStation5

En examinant le graphique de Wells Fargo (WFC.US), nous pouvons voir que les trois moyennes clés (SMA200, 100 et 50) semblent d'autant plus importantes pour observer la réaction des actions après les résultats du T3. Contrairement à JP Morgan, les actions de Wells Fargo n'ont pas réussi à rebondir de manière dynamique depuis le creux d'avril de cette année, et une réaction à la baisse pourrait les faire reculer autour de 36 dollars, où nous observons le retracement Fibo de 61,8% de la vague ascendante depuis le printemps 2020. En revanche, une réception positive du rapport pourrait créer une opportunité de casser la SMA200 à 42 dollars par action - ce qui pourrait potentiellement signifier un changement de tendance à la hausse.

Source: xStation5Insight/2023/10.2023/10.10.2023_Looking%20Ahead%20to%20Bank%20Earnings%20Season/02-the-kbw-regional-bank-index.png?width=3404&height=1864&name=02-the-kbw-regional-bank-index.png) L'indice des banques régionales aux États-Unis se situe toujours près des plus bas de juin 2023, ce qui suggère potentiellement que les difficultés et les défis auxquels le secteur bancaire est confronté ne sont pas encore derrière nous. Les pertes sur les portefeuilles d'obligations s'aggravent, sous pression de la hausse des rendements. Source: FactSet

L'indice des banques régionales aux États-Unis se situe toujours près des plus bas de juin 2023, ce qui suggère potentiellement que les difficultés et les défis auxquels le secteur bancaire est confronté ne sont pas encore derrière nous. Les pertes sur les portefeuilles d'obligations s'aggravent, sous pression de la hausse des rendements. Source: FactSet

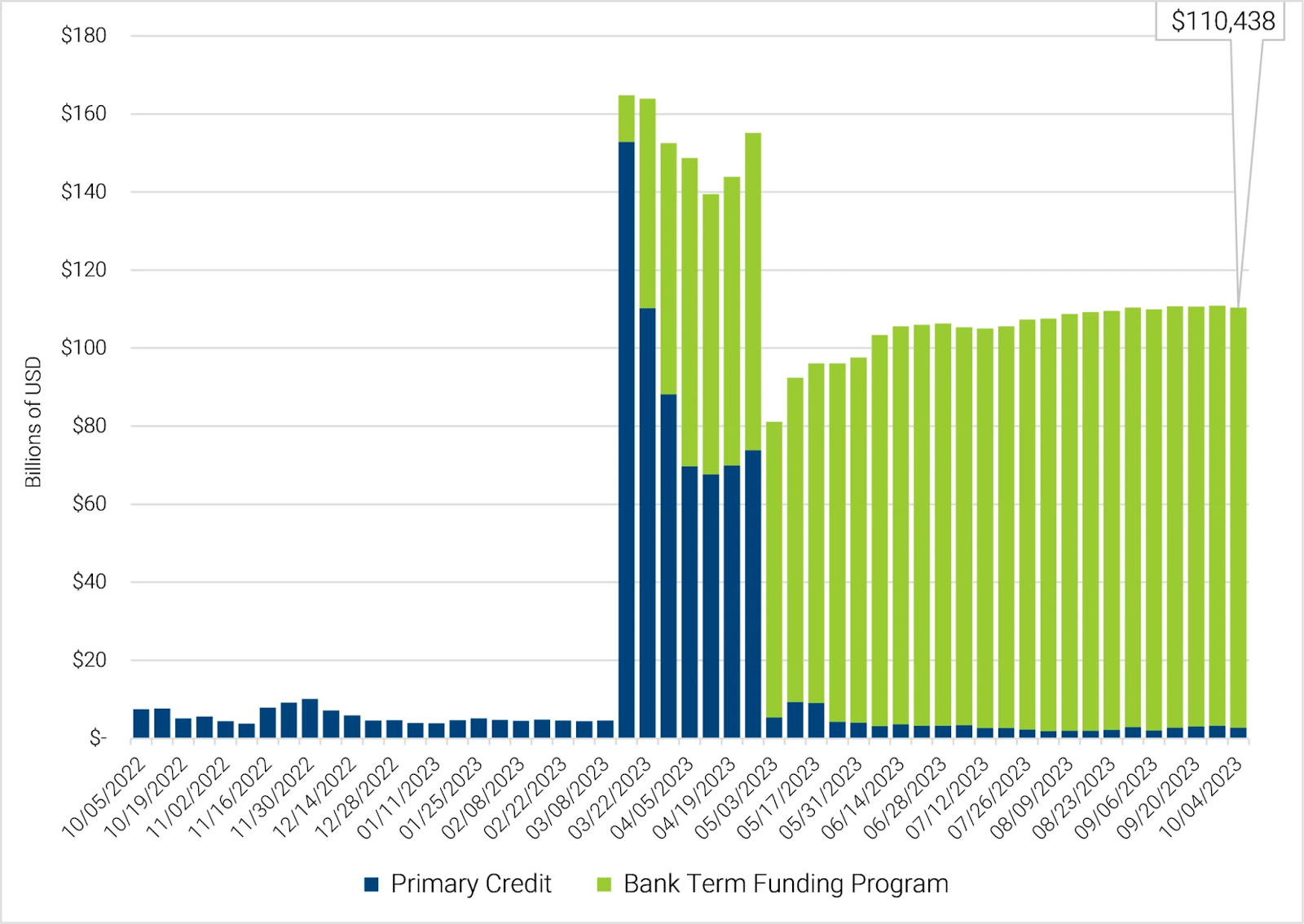

L'utilisation des fonds du Programme de Financement des Banques reste élevée. Source: FactSet

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 69% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."