L'agence Fitch a surpris tout le monde au début du mois d'août en décidant de baisser la note de crédit des États-Unis de la plus haute possible AAA, à AA+. C'est la première fois en un peu plus de 10 ans qu'une deuxième agence de notation décide de dégrader la crédibilité de la dette américaine, provoquant des mouvements limités sur les marchés mais en même temps une indignation significative parmi les autorités américaines. Qu'est-ce qui se cache derrière la décision de Fitch ? Les autres agences décideront-elles de revoir leurs notes ? Qu'est-ce que cela signifie pour les marchés et d'autres pays devraient-ils également craindre d'éventuels problèmes ?

La décision de Fitch précédée par un avertissement antérieur

Fitch avait lancé un avertissement en mai de cette année qu'il pourrait y avoir une baisse de la note de crédit si les États-Unis ne réglaient pas la question du plafond de la dette. Ce problème a été résolu en augmentant la limite de la dette jusqu'à l'année prévue de 2025, mais cela ne change pas les problèmes sur lesquels l'agence de Fitch se concentrait. L'institution a souligné une détérioration des normes de gestion aux États-Unis au cours des 20 dernières années, des problèmes fiscaux potentiels dans les trois prochaines années, et une augmentation massive des coûts d'intérêts ces dernières années. En 2020, après le premier coup de la pandémie, le coût annuel des intérêts sur la dette américaine était d'un peu plus de 500 milliards de dollars. Il est maintenant presque de 1 billion de dollars, soit près de deux fois plus !

La décision de Fitch a bien sûr rencontré la désapprobation des autorités américaines, en particulier du secrétaire au Trésor Janet Yellen et du président Joe Biden. Ils ont souligné la force de l'économie américaine, bien que les prévisions concernant la dette pointent vers une croissance de son niveau actuel de légèrement plus de 100% du PIB à près de 200% d'ici 2050 !

Qu'est-ce que l'histoire nous enseigne ?

En 2011, les États-Unis ont perdu leur "couronne" de triple AAA. C'est alors que S&P a décidé de baisser la note, et ne l'a pas relevée depuis. C'était une sorte de jalon. Les États-Unis sont soudainement devenus non exempts de risque. Le Financial Times a écrit que la décision de S&P mettait en évidence l'affaiblissement de la position financière du pays le plus puissant du monde. Pendant ce temps, le magazine Time montrait George Washington avec un œil au beurre noir en couverture, et le titre de couverture disait "La grande dégradation américaine". Le marché a réagi par un frémissement sur le marché boursier, bien qu'il faille se souvenir du contexte - en particulier les problèmes fiscaux de l'Europe et les craintes d'une rupture de la zone euro. Cependant, le marché de la dette a largement ignoré cet avertissement, et les prix des obligations ont même augmenté ! Cela était associé à des afflux de capitaux vers des valeurs refuges, et malgré la dégradation de la note de crédit, la dette américaine est toujours considérée comme l'une des plus sûres au monde. L'or a beaucoup bénéficié de cette situation, ses prix atteignant des niveaux record à cette époque.

L'état de l'économie était évidemment différent alors. Les taux d'intérêt étaient encore à zéro, et la Fed était entre un programme d'achat d'actifs (QE) et un autre. De plus, la crise de la dette européenne était en cours, ayant un impact positif sur les actifs américains, et finalement, l'indice S&P 500 des États-Unis a gagné environ 20% dans les 12 mois suivant la décision de S&P.

Le marché réagit toujours violemment la première fois. Lorsque quelque chose se produit une deuxième, une troisième fois ou plus, la réaction du marché n'est plus aussi violente. De plus, la situation en 2011 a montré que le coût de l'endettement aux États-Unis n'a pas essentiellement augmenté, et une réaction plus significative s'est produite sur les marchés boursiers, monétaires ou des matières premières. Alors, avons-nous des raisons de nous inquiéter maintenant ?

En 2011, l'indice S&P 500 a été le plus malmené, et l'or a été le plus grand bénéficiaire, bien que cela résulte d'un rallye des prix des obligations. Un mois après la décision, nous avons eu une baisse de rendement de plus de 50 points de base ! Comme on peut le voir, la situation monétaire était stable, bien qu'elle résulte également des problèmes européens. Bien qu'il n'y ait pas de crise de la dette dans la zone euro actuellement, nous pouvons constater des problèmes significatifs de ralentissement économique. Source : Bloomberg Finance L.P., Recherche XTB

En 2011, l'indice S&P 500 a été le plus malmené, et l'or a été le plus grand bénéficiaire, bien que cela résulte d'un rallye des prix des obligations. Un mois après la décision, nous avons eu une baisse de rendement de plus de 50 points de base ! Comme on peut le voir, la situation monétaire était stable, bien qu'elle résulte également des problèmes européens. Bien qu'il n'y ait pas de crise de la dette dans la zone euro actuellement, nous pouvons constater des problèmes significatifs de ralentissement économique. Source : Bloomberg Finance L.P., Recherche XTB

Les baisses de notation ont-elles eu un impact dans d'autres pays ?

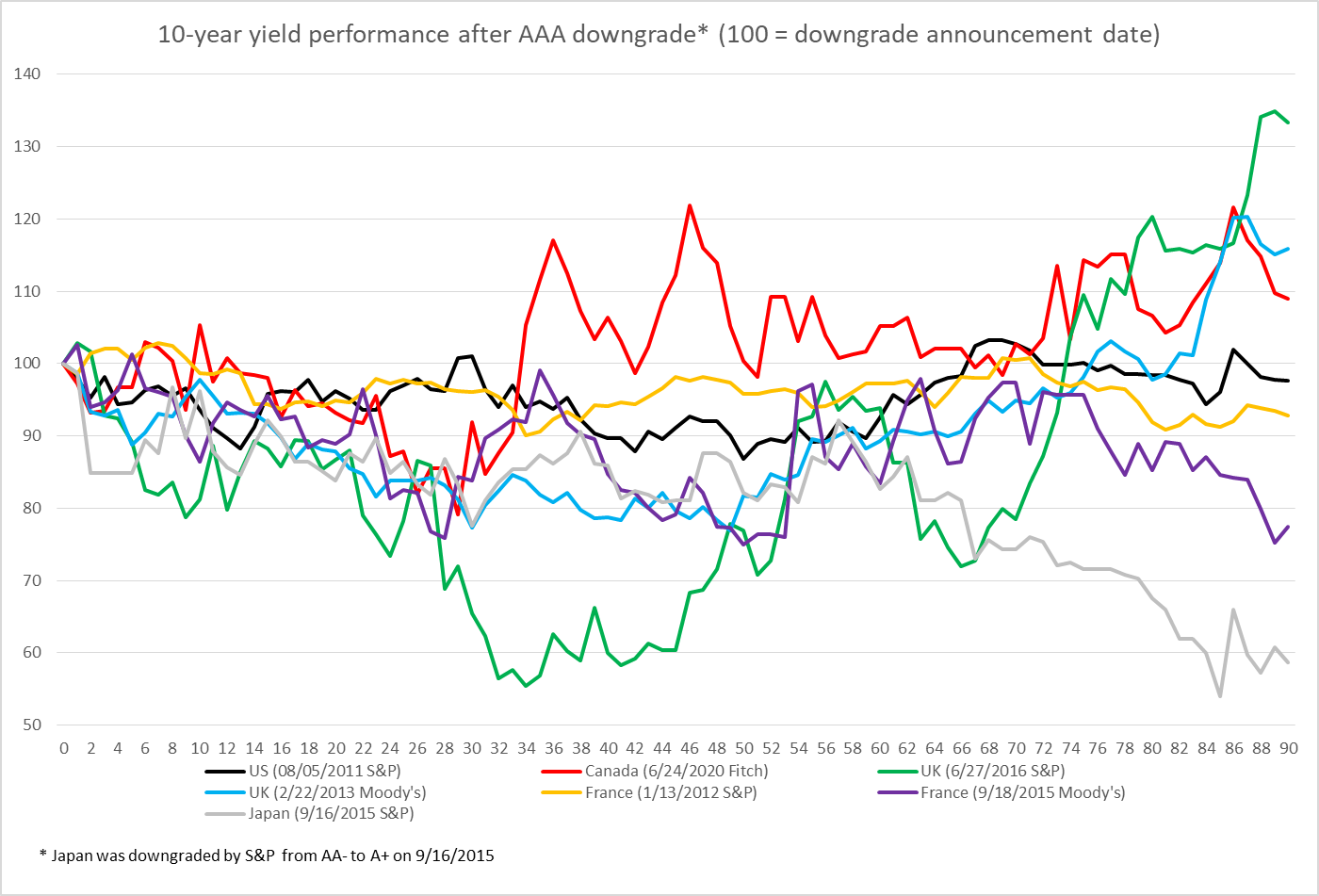

Il existe certaines économies qui n'ont jamais perdu leur note triple AAA, dont l'Australie, la Suède ou l'Allemagne. D'un autre côté, il y a eu des changements de notation négatifs dans l'histoire récente causés par divers facteurs. Dans le cas du Canada, il y a eu une augmentation significative des dépenses et donc de la dette pendant la pandémie de Covid-19, alors que pour le Royaume-Uni, cela était lié au référendum sur le Brexit. Cependant, il s'avère que dans les quelques dizaines de séances après la baisse de la note, nous n'avons pas observé d'impact négatif ; très souvent, ces obligations ont gagné ! Bien sûr, nous ne voulons pas dire qu'une baisse de la notation est positive pour l'émetteur. Cependant, ces décisions reflètent souvent simplement des changements progressifs et sont traitées par les investisseurs comme une sorte de confirmation plutôt qu'une nouvelle information "choquante".

Le graphique montre les variations de rendement, normalisées à 100 à la date de la décision de baisser la note. Comme on peut le voir, les rendements ont baissé lors des premières dizaines de séances ! Source : Bloomberg Finance L.P., Recherche XTB

Le graphique montre les variations de rendement, normalisées à 100 à la date de la décision de baisser la note. Comme on peut le voir, les rendements ont baissé lors des premières dizaines de séances ! Source : Bloomberg Finance L.P., Recherche XTB

Y aura-t-il un écoulement de fuite de la dette américaine ?

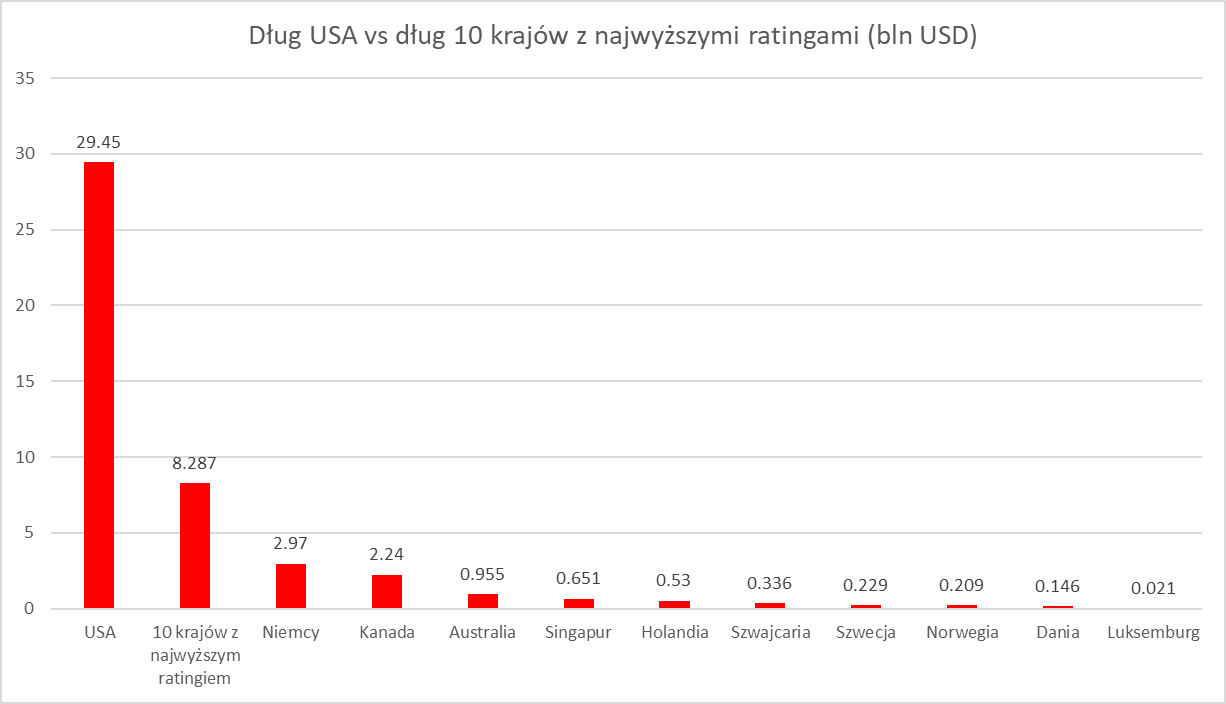

Fitch a montré dans les motifs de sa décision que la gestion de la politique fiscale s'est considérablement dégradée au cours des 20 dernières années. De tels avertissements ont déjà eu lieu en 2011 de la part de S&P, et Moody's a également suggéré en mai qu'elle pourrait décider d'une telle démarche. Il est intéressant de mentionner que la politique d'investissement de certains fonds montre que l'argent ne peut être investi que dans la dette la plus sûre, avec une note AAA. Habituellement, les comités d'investissement accordent alors une attention particulière à la note dominante, et de ce point de vue, il pourrait sembler que la décision de Fitch est clé, car la note dominante pour les États-Unis n'est pas AAA mais AA+. Cependant, il y a un "problème". Le marché actuel de la dette américaine est presque cinq fois plus grand que le marché total de tous les autres émetteurs gouvernementaux ayant une note AAA de toutes les agences et près de quatre fois plus grand si l'on considère les pays ayant une note AAA dominante. Alors, où irait l'argent de la dette américaine si les gestionnaires voulaient mécaniquement le déplacer ? Même si la dette américaine n'a pas un statut spécial pour une institution donnée (ce qui est souvent le cas), il serait plus facile de changer les dispositions que de quitter réellement les obligations américaines. En passant, ce fait signifie également que la dette des gouvernements qui ont conservé une note AAA peut être particulièrement appréciée par les investisseurs (puisqu'il en reste si peu).

La dette américaine est presque 4 fois plus importante que celle des pays ayant la note de crédit la plus élevée (au moins deux fois AAA). Si les États-Unis perdent le statut de dette la plus sûre, les gestionnaires de fonds n'auront-ils nulle part où transférer leurs fonds ? Source : FMI, ONU, Bloomberg Finance L.P., Macrobond, Recherche XTB.

La dette américaine est presque 4 fois plus importante que celle des pays ayant la note de crédit la plus élevée (au moins deux fois AAA). Si les États-Unis perdent le statut de dette la plus sûre, les gestionnaires de fonds n'auront-ils nulle part où transférer leurs fonds ? Source : FMI, ONU, Bloomberg Finance L.P., Macrobond, Recherche XTB.

Alors, quelle est la signification de la décision de Fitch ?

Les empires tombent lentement. La décision de Fitch ne déclenchera pas actuellement de grands mouvements sur le marché, et même ceux que nous voyons, sont le résultat d'un moment surprenant dans lequel elle est apparue, pas le raisonnement qui la sous-tend. Cependant, c'est une sorte de sceau de non-acceptation pour la politique économique américaine. Washington aura-t-il immédiatement un problème pour financer le déficit ? Absolument pas. Le dollar perdra-t-il son statut de monnaie de réserve à cause de Fitch ? Cela ne se produira certainement pas pendant de nombreuses années. La décision doit être considérée comme un signal d'avertissement qu'en l'absence de changements, l'hégémonie financière des États-Unis diminuera. Cela pourrait même être le cas avec une politique économique solide face à la concurrence croissante de l'Asie. Fitch, en revanche, souligne les risques qui pourraient accélérer le passage du témoin de leadership. C'est ainsi que nous pensons que cette décision devrait être perçue.

Département Recherche XTB

Wall Street prolonge sa progression ; le NASDAQ 100 rebondit de plus de 1 % 📈

À la mi-séance : gains modestes, marché exigeant et très sélectif ⚖️

Partia Takaichiego wygrywa wybory w Japonii – powrót obaw związanych z zadłużeniem? 💰✂️

Les 3 marchés à surveiller cette semaine (09.02.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."