Les marchés continuent de battre leurs records historiques, alors que les banques centrales viennent de lancer des programmes de réduction des taux plus agressifs que prévu. Dans ce contexte, il est essentiel de comprendre la situation des obligations pour décider des placements à effectuer. Que se passe-t-il sur les marchés américains et européens ? Et quelles obligations sont à privilégier pour les investisseurs ?

Les obligations aux États-Unis

Aux États-Unis, la Réserve fédérale, la banque centrale présidée par Jerome Powell, a décidé de réduire les taux d'intérêt de 50 points de base lors de la dernière réunion du 18 septembre. Depuis, et bien que le marché prévoit de nouvelles baisses de taux, l'obligation à 10 ans n'a pas cessé d'augmenter. Comment cela est-il possible ?

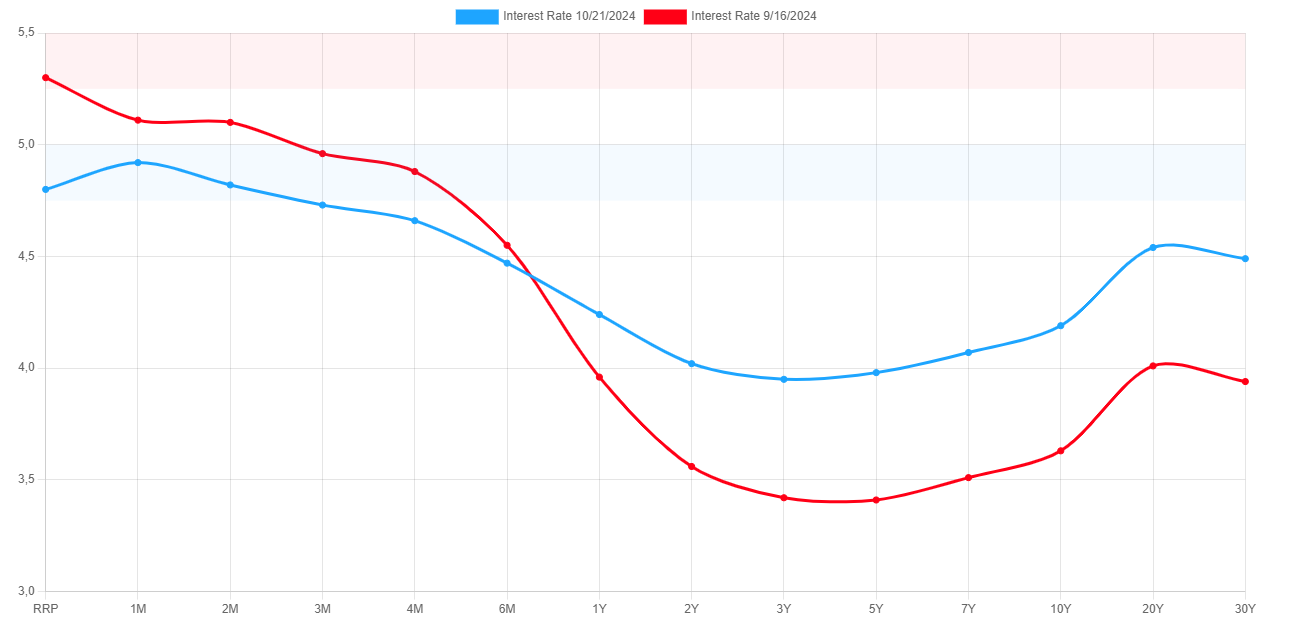

La ligne rouge représente le rendement des obligations avant le 18 septembre et la ligne bleue le rendement actuel. Source : www.ustreasuryyieldcurve.com

Comme on peut le voir sur l'image, les obligations américaines à 1 mois et à 6 mois offrent un rendement plus faible qu'avant les baisses de taux. Toutefois, à partir de l'obligation à 1 an, le rendement est supérieur à ce qu'il était avant les baisses. Cela s'explique par le fait que les tranches à revenu fixe à court terme dépendent beaucoup plus des décisions de politique monétaire que les tranches à plus long terme qui, elles, dépendent d'autres facteurs.

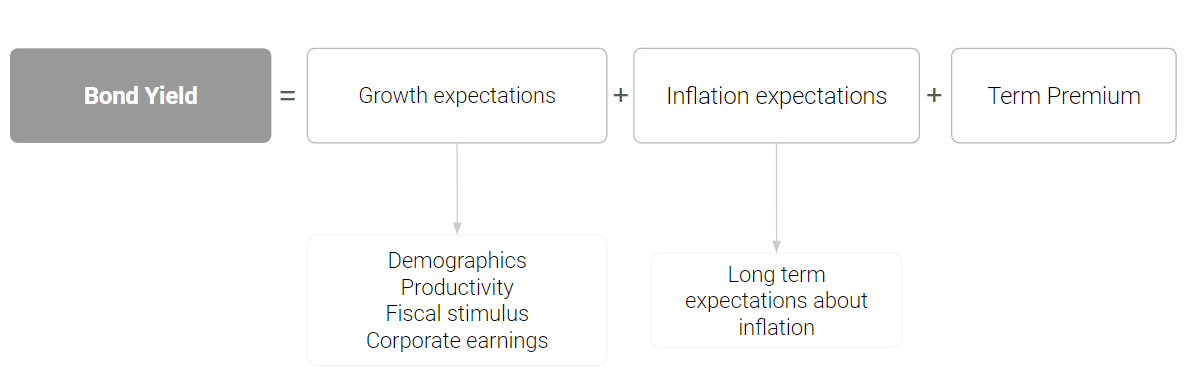

Si nous analysons la situation spécifique des États-Unis, nous constatons que la croissance du PIB est supérieure à 3 %, que le taux de chômage se rapproche à nouveau de ses plus bas niveaux historiques et que l'industrie manufacturière et les services connaissent une croissance soutenue. En outre, la productivité est à son maximum et les entreprises font état de résultats très positifs.

En outre, les prévisions d'inflation à 5 et 10 ans ont dépassé les prévisions des analystes dans les dernières données publiées, offrant une poussée historique vers le haut. Dans ces conditions, il est normal que les obligations à long terme voient leur rentabilité augmenter, ce qui pèse sur leur prix.

Dans ce scénario, les investisseurs font confiance aux marchés, comme le démontrent les statistiques d'allocation d'actifs, qui montrent que les investisseurs américains font confiance aux opportunités actuelles offertes par des secteurs tels que la technologie, les semi-conducteurs, les services publics ou l'immobilier.

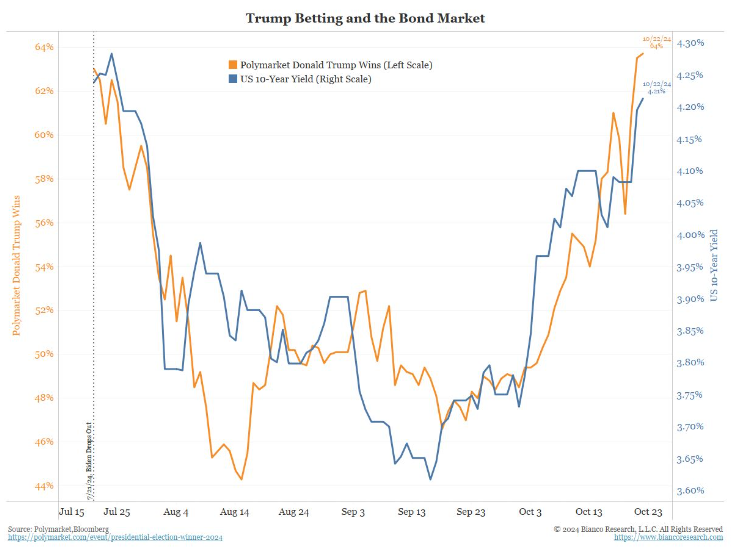

D'autres raisons que nous voyons avec une plus grande relation avec la performance des obligations sont la probabilité de la victoire de Donald Trump aux prochaines élections présidentielles. Les réductions d'impôts, les politiques protectionnistes et les propositions de relance budgétaire font grimper leur rentabilité.

Fuente: James Bianco

Obligations d'entreprise

Les obligations d'entreprise sont émises par les entreprises pour se financer. Ces instruments ont la particularité d'offrir un spread ou une prime sur le rendement plus élevé que celui offert par les obligations du pays : puisqu'ils présentent un risque plus élevé, ils doivent payer un rendement plus élevé pour compenser et attirer les investisseurs. Malgré la théorie, ces obligations se négocient au plus bas des 25 dernières années. Dans les situations économiques de récession ou d'instabilité, ces écarts augmentent, comme en 2000, 2008 ou 2020, tandis qu'ils diminuent en période de croissance ou lorsqu'un scénario d'atterrissage en douceur est envisagé.

Source : Banque fédérale de réserve de St : Federal Reserve Bank of St Louis.

Dans ce scénario, marqué par une situation géopolitique complexe, des niveaux d'endettement élevés, une fragmentation mondiale et des risques inflationnistes croissants, nous ne pensons pas qu'il soit intéressant d'investir dans les obligations d'entreprises, car leur rentabilité n'est que légèrement supérieure à celle offerte par les gouvernements.

Obligations européenes

Dans ce scénario, l'Europe est, sans aucun doute, la meilleure opportunité que nous trouvons sur le marché obligataire. Alors qu'aux États-Unis, les données macroéconomiques font état d'une forte croissance du pays, la situation est totalement différente en Europe.

Ce contexte est particulièrement marqué par l'Allemagne, qui pourrait entrer en récession technique ce trimestre. Les données PMI manufacturières et des services montrent une tendance à la baisse et l'inflation progresse en dessous de l'objectif de 2%. Les résultats des entreprises laissent à désirer et certains des indicateurs les plus pertinents affichent des données similaires à celles de 2008, comme l'emploi. La démographie est en déclin et la croissance de la productivité est limitée. Par conséquent, nous pensons que les obligations d'État européennes à long terme sont confrontées à un moment historique dont les investisseurs peuvent tirer parti.

Dans le cas des États-Unis, les tranches à long terme ne sont pas aussi dépendantes des baisses de taux, mais en Europe, nous avons constaté une plus grande corrélation. Même si nous pensons que l'impulsion budgétaire ne sera pas aussi négative dans l'ensemble de la zone euro qu'elle l'a été cette année, nous nous attendons à ce qu'elle continue à peser sur la croissance de la zone euro, principalement en raison des efforts de consolidation budgétaire en France, en Italie et en Allemagne. Cela signifie que la responsabilité de stimuler la croissance incombe presque entièrement à la politique de la BCE, qui doit être agressive dans ses programmes de réduction des taux.

Comment investir dans les titres à revenu fixe européens ?

CFDs

Dans le cadre de l'offre XTB, il est possible d'investir dans des CFD qui permettent de répliquer le prix des obligations. Dans ce cas, nous pouvons également investir à la hausse ou à la baisse.

Si la rentabilité des obligations en Europe, comme nous l'avons expliqué précédemment, évolue à la hausse, nous pourrions investir sur le bund (obligation allemande à 10 ans) en attendant une baisse du rendement de l'obligation qui ferait monter son prix, tandis que dans le cas où les treasuries américaines monteraient progressivement à des niveaux supérieurs aux niveaux actuels, nous pourrions investir à la baisse sur le TNOTE.

Source : Xstation : Xstation

Source: Xstation

Actions et ETF

Pour investir dans des titres à revenu fixe d'État et être en mesure de générer une appréciation du prix lorsque les rendements obligataires baissent, nous pensons qu'il est plus efficace d'utiliser des ETF que tout autre produit en raison de leur liquidité et de leur faible coût, ce qui nous permettra de vendre notre position à tout moment, de manière simple et sans commission.

L'offre XTB comprend une large gamme d'ETF qui nous permettront de répliquer la performance des obligations d'État européennes. Cependant, l'ETF Eurozone Government Bond, sous l'acronyme XGLE.DE, nous semble être la meilleure alternative de toutes, en raison de ses faibles coûts et caractéristiques, étant donné qu'il a une durée modifiée d'un peu plus de 7 ans.

BREAKING : Ventes au détail US (décembre) : pause nette de la consommation ⚖️

Calendrier économique : les indices et l'EURUSD attendent le rapport sur les ventes au détail aux États-Unis

Avant l'ouverture : Marchés financiers en hausse, la confiance est-elle vraiment de retour ? (10.02.2026)

À la mi-séance : gains modestes, marché exigeant et très sélectif ⚖️

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."