-

L'indice S&P 500 a continué à ignorer les prévisions de bénéfices en baisse tout au long de l'année

-

Les actions américaines semblent plus chères qu'elles ne l'étaient en 2007

-

Toute récession des revenus n'est pas suivie d'une contraction du PIB

-

Le sentiment pourrait dominer sur les fondamentaux cette année

-

S&P 500 casse au-dessus des 3300 points

Les principales banques américaines ont lancé cette semaine la saison des bénéfices de Wall Street pour le T4 2019. On s'attend à ce que les sociétés américaines affichent une nouvelle contraction du BPA. Dans ce commentaire, nous examinerons comment les estimations de bénéfices du S&P 500 ont changé au cours de l'année et si nous devons nous inquiéter pour le S&P 500 dans un contexte de baisse des bénéfices des sociétés.

L'indice S&P 500 ignore les estimations de bénéfices en baisse

Investissez dès maintenant ou testez notre démo gratuite

Ouvrir un compte DÉMO GRATUITE Téléchargez notre application mobile Téléchargez notre application mobileOn dit souvent que le marché boursier américain s'est comporté de manière irrationnelle tout au long de 2019, car les investisseurs ont examiné les données sur la détérioration de la situation et ont continué à pousser les actions à la hausse. Bien sûr, il y avait des raisons de se réjouir lorsque les États-Unis et la Chine ont conclu une sorte d'accord commercial et que la Fed a commencé à élargir son bilan. Toutefois, cela ne change rien au fait que nous avons mis en place des barrières commerciales qui n'existaient pas il y a un an et que la signature de la " Phase 1 " de l'accord n'a guère changé la situation. Nous avons abordé ce sujet dans notre " Mise à jour macroéconomique " publiée le lundi 13 janvier. L'irrationalité de l'indice S&P 500 en 2019 peut être mieux décrite par le graphique ci-dessous où le rendement de l'indice est comparé au BPA estimé des activités poursuivies. Une corrélation aussi forte indiquerait un marché efficient, mais dans ce cas, les bénéfices sont présentés sur un axe inversé, ce qui signifie que le S&P 500 a gagné du terrain lorsque les estimations de bénéfices ont diminué.

L'indice S&P 500 a préogressé à la hausse tout au long de 2019 malgré la baisse des estimations de bénéfices pour l'année. Le BPA hors exceptionnel (ligne blanche) est présenté sur un axe inversé. Source : Bloomberg

L'indice S&P 500 a préogressé à la hausse tout au long de 2019 malgré la baisse des estimations de bénéfices pour l'année. Le BPA hors exceptionnel (ligne blanche) est présenté sur un axe inversé. Source : Bloomberg

Les actions américaines semblent plus chères qu'en 2007

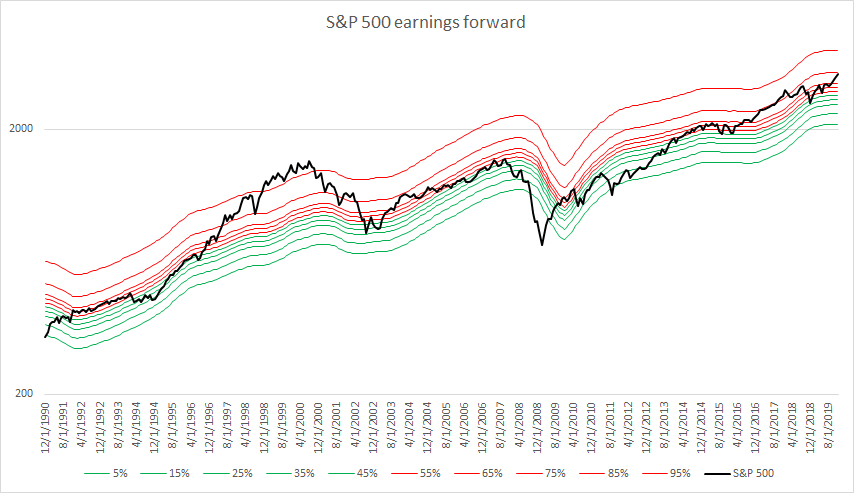

En examinant notre graphique comparant l'indice S&P 500 aux bénéfices, on peut voir que les sociétés de l'indice n'ont pas été aussi chères depuis avril 2018 puisqu'elles se négocient maintenant à 85% des valeurs historiques du PER. Un point intéressant à noter est qu'au sommet du marché boursier précédant la crise financière mondiale, les sociétés du S&P 500 étaient moins chères puisqu'elles se négociaient à 65%. Si le prix du S&P 500 était conforme à l'évaluation de 2007, l'indice se situerait à environ 2880 pts, soit 12,7 % de moins qu'aujourd'hui. Toutefois, il faut aussi noter que les bénéfices des sociétés sont moins élevés qu'ils ne l'étaient au tournant des millénaires lorsque le marché boursier traversait une bulle Internet.

Les sociétés du S&P 500 n'ont pas été aussi chères en termes de bénéfices depuis avril 2018. De plus, elles sont beaucoup plus chères qu'elles ne l'étaient avant la crise financière. Les lignes verte et rouge indiquent les valeurs en pourcentage des P/E historiques multipliées par le BPA de 12 mois. Source : Macrobond, XTB Research

Les sociétés du S&P 500 n'ont pas été aussi chères en termes de bénéfices depuis avril 2018. De plus, elles sont beaucoup plus chères qu'elles ne l'étaient avant la crise financière. Les lignes verte et rouge indiquent les valeurs en pourcentage des P/E historiques multipliées par le BPA de 12 mois. Source : Macrobond, XTB Research

La récession des revenus signifie-t-elle qu'une récession économique est à venir ?

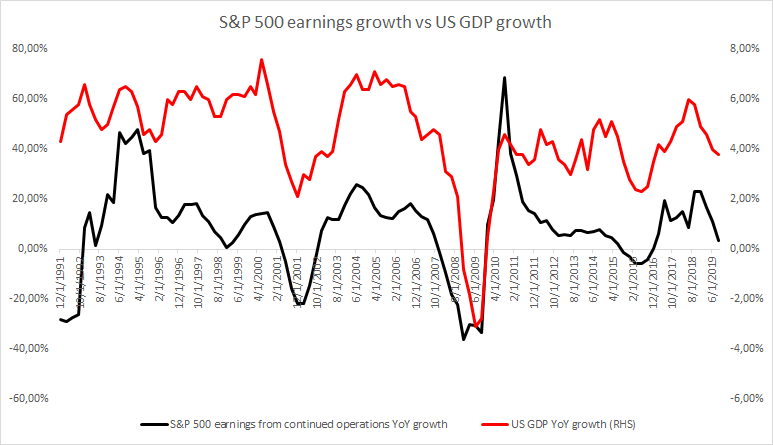

Bien que les actions aient tendance à diminuer pendant la récession du PIB, la corrélation avec les récessions des bénéfices n'est pas si évidente. Mais une récession des bénéfices signifie-t-elle qu'une récession économique est à venir ? C'est la question clé pour l'instant et la réponse est - pas nécessairement. La mauvaise performance des entreprises devrait se traduire par une mauvaise performance de l'ensemble de l'économie, mais ce n'est pas toujours le cas. Sur l'ensemble des récessions des bénéfices de la période qui a suivi la Deuxième Guerre mondiale, environ les trois quarts ont été suivies d'une récession économique. La dernière récession des bénéfices du S&P 500 s'est produite entre le T4 2015 et le T3 2016, lorsque les bénéfices des sociétés n'ont pas augmenté en raison de la performance décevante du secteur industriel. Cependant, la chute des bénéfices au milieu de la décennie n'a pas été suivie par la récession du PIB. En fait, les sociétés du S&P 500 ont connu trois récessions des bénéfices depuis le tournant du millénaire et une seule a été suivie d'une récession du PIB (2008-2009).

Si une corrélation significative peut être observée entre la croissance des bénéfices du S&P 500 et la croissance du PIB américain, sur 3 récessions des bénéfices au cours des 20 dernières années, une seule a été suivie par la contraction du PIB américain. Contrairement au BPA global, le BPA des activités continue de connaître une croissance positive mais ralentie. Source : Bloomberg, XTB Research

Si une corrélation significative peut être observée entre la croissance des bénéfices du S&P 500 et la croissance du PIB américain, sur 3 récessions des bénéfices au cours des 20 dernières années, une seule a été suivie par la contraction du PIB américain. Contrairement au BPA global, le BPA des activités continue de connaître une croissance positive mais ralentie. Source : Bloomberg, XTB Research

Oubliez les fondamentaux... c'est l'année des élections !

Il y a certains facteurs dont on pourrait s'inquiéter lorsqu'il s'agit de l'économie et de la bourse américaine. Cependant, il y a aussi de solides arguments contre toute chute importante des marchés boursiers cette année - 2020 est l'année des élections ! Dans notre commentaire de la semaine dernière sur le marché boursier, nous avons montré que le marché boursier américain a tendance à monter pendant les années électorales aux Etats-Unis. Dans une certaine mesure, cela peut être attribué aux promesses faites par les candidats. Nous en avons eu un aperçu hier lorsque Larry Kudlow a déclaré qu'une autre réforme fiscale, y compris des réductions d'impôts, sera dévoilée pendant la campagne présidentielle de M. Trump. En dehors de cela, la " Phase 2 " des négociations commerciales sera en cours cette année, donc les opérateurs s’attendent à ce que les politiciens continuent à stimuler l’appétit pour le risque comme ils l'ont fait lors de la " Phase 1 " des négociations. Un point important à retenir est que les marchés semblent être davantage guidés par le sentiment que par les fondamentaux de nos jours et les opérateurs devraient garder cela à l'esprit, en particulier pendant l'année électorale.

L'indice S&P 500 (500 $US) ne semble pas du tout préoccupé par la baisse des bénéfices. L'indice continue de grimper et a franchi pour la première fois aujourd'hui la barre des 3300 pts. Le support à court terme se trouve à 3230 pts - la limite inférieure de la structure 1:1 et la limite inférieure du canal haussier. La résistance de la borne supérieure du canal se situe maintenant autour de 3330 pts, l'indice a donc encore une certaine marge de progression. Source : xStation5

L'indice S&P 500 (500 $US) ne semble pas du tout préoccupé par la baisse des bénéfices. L'indice continue de grimper et a franchi pour la première fois aujourd'hui la barre des 3300 pts. Le support à court terme se trouve à 3230 pts - la limite inférieure de la structure 1:1 et la limite inférieure du canal haussier. La résistance de la borne supérieure du canal se situe maintenant autour de 3330 pts, l'indice a donc encore une certaine marge de progression. Source : xStation5

Informations XTB

X-Trade Brokers DM S.A. (France) - 32 rue de la Bienfaisance - 75008 Paris (France) est la succursale de X-Trade Brokers DM S.A., société polonaise ayant son bureau à - Ogrodowa St. 58 - 00-876 Varsovie (Pologne).

Personne ayant préparé le commentaire de marché

Filip Kondej, analyste de marché

Autres personnes ayant participé à la préparation du commentaire de marché

Réda Aboutika, Chief Market Analyst

Autorité de supervision d’XTB France

KNF (régulateur Polonais) et sous le contrôle de l'AMF

Date et heure de la préparation du commentaire de marché

16.01.2020 09:20

Date et heure de la publication du commentaire de marché

16.01.2020 09:26

Groupes de destinataires du commentaire de marché

Clients XTB et clients potentiels

Sources d’informations pertinentes

Reuters, xStation 5 et Bloomberg

Horizon de temps de la recommandation

Ceci n’est pas une recommandation

Lien vers le registre des recommandations

Registre de recommandation disponible sur demande

Nos recommandations, informations et opinions contenues dans cette note ont été compilées ou rassemblées par XTB auprès d'agences d'informations fiables. Cependant, XTB ne saurait être tenu responsable de toute inexactitude ou omission dans cette note. Les prévisions sont basées sur des analyses effectuées par XTB et reposent sur un certain nombre d'hypothèses qui pourraient s'avérer inexactes à l'avenir. XTB ne fournit aucune assurance quant à la réalisation de ces prévisions de marché. Les recommandations générales publiées par XTB ne constituent ni un conseil en investissement au sens de la loi du 29 juillet 2005 relative à la négociation d'instruments financiers, ni une recommandation personnalisée dans le sens ou ces recommandations ne tiennent compte ni des objectifs d'investissement ni de la situation financière du client auquel elles sont présentées.

Les employés du Département d'Analyses ainsi que toutes autres personnes impliquées dans l'élaboration de ce rapport ne sont pas informés des positions prises par XTB sur les instruments financiers. De plus, le Département de Trading ne participe en aucun cas à l'élaboration des rapports ou autres analyses des marchés.

Il existe un conflit d'intérêt entre XTB et le client du fait que XTB élabore des recommandations générales concernant les instruments financiers dont elle dispose dans son offre. En outre, si à la suite d'une recommandation générale, le client conclut une transaction avec XTB, il existe un conflit d'intérêt du fait que XTB soit la contrepartie de la transaction qui est conclue par le client. XTB prend ainsi toutes les mesures appropriées afin de minimiser l'impact de ce conflit d'intérêt.

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."