L’euphorie touche actuellement les bourses européennes, qui enregistrent des nouveaux records semaine après semaine depuis le début du mois de janvier. Pourtant, tous les secteurs ne bénéficient pas de cette dynamique avec la même intensité. Si le CAC 40 est en hausse d’environ 5% depuis le début de l’année, cela paraît essentiellement dû aux entreprises du marché de la consommation ainsi qu'aux industriels, dont les sous-indices correspondant ont grimpé respectivement de 12,5% et 7,4%. Mais d’autres segments de l’économie affichent des performances en retrait ; c’est notamment le cas du secteur bancaire.

Celui-ci avait en mars 2023 dévoilé au grand jour sa fragilité après la faillite de la Silicon Valley Bank, dont le retentissement a été ressenti à l’échelle mondiale. Depuis, les investisseurs suivent avec inquiétude l’évolution de la situation et les nouvelles ne semblent pas de nature à les rassurer. Dans un contexte de hausse des taux et d’explosion du nombre de faillites, le risque de contrepartie généralisé est désormais de plus en plus susceptible de se matérialiser.

Si la tempête qui se présage devait frapper la sphère financière de plein fouet, les banques seraient-elles en mesure de résister ? Pour répondre à cette question, le diagnostic financier de la première banque du CAC 40 nous donne des pistes quant aux perspectives du secteur à l’échelle française et européenne.

Focus sur BNP Paribas

Placée en neuvième place des plus grandes banques mondiales par Standard & Poor’s pour 2023, BNP Paribas est une entreprise incontournable du paysage économique français. Issue de la fusion entre la Banque nationale de Paris et Paribas en 2000, elle s’est rapidement imposée comme un poids lourd des services bancaires et d’investissement. Ses activités comprennent notamment le crédit à la consommation, le crédit immobilier, le financement d’investissements des entreprises ou personnels, et la location.

L’entreprise se distingue par sa présence internationale : opérant dans près de 72 pays, une part substantielle de ses revenus provient de ses opérations hors de France. Environ 40% du capital est détenu par des actionnaires non européens, dont une part significative chez le gestionnaire américain BlackRock.

Apparente solidité, faiblesse sous-jacente

Avec une croissance massive de son chiffre d’affaires de l’ordre de 46 % entre 2022 et 2023, l’entreprise avait toutes les raisons de se vanter d’une “performance solide et créatrice de valeur” dans son communiqué de presse du 1er février 2024. Pourtant, à y regarder de près, le tableau ne semble pas aussi somptueux qu’annoncé.

Dans un contexte de hausse des taux directeurs, les revenus d’intérêt connaissent une augmentation de façon mécanique, mais de pair avec celle du coût de financement sur les marchés interbancaires ou auprès des banques centrales. Ainsi, cela ne s’est traduit sur le résultat que par une hausse annuelle de 7%, ce qui révèle une baisse de 2,71% du taux de marge.

Pire encore, une analyse plus approfondie des comptes de résultats révèle environ 3 milliards d’euros de résultat exceptionnel dû aux cessions d’actifs, contre environ 700 millions en 2022. Ainsi, en comparant le résultat organique sans tenir compte de ces encaissements, on tombe en réalité sur une baisse de 17,8% de ce dernier. Dans cette vague de liquidations, l’entreprise a notamment cédé son emblématique Comptoir national d’escompte à Paris.

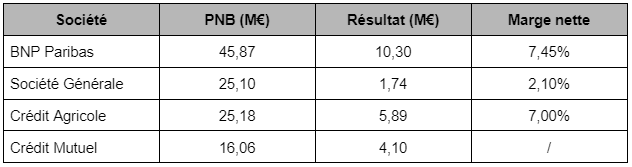

Chiffres clés des états financiers de 2023 :

- Chiffre d’affaire : 138,16M € actuel vs 94,64M € précédent

- Résultat net : 10,30M € actuel vs 9,62M € précédent

- Marge nette : 7,45% actuel vs 10,16% précédent

- Produit net bancaire (PNB) : 45,87M € actuel vs 46,65M € prévisions, 50,42M € précédent

- BPA : 7,76 € actuel vs 8,22 € prévisions, 7,80 € précédent

BNP Paribas affiche de meilleures performances que ses concurrents français, mais la comparaison pourrait révéler des conclusions différentes sans la prise en compte du résultat exceptionnel. Source : XTB Research

Une valorisation revue à la baisse

En regardant le graphique de BNP Paribas en D1, deux points méritent notre attention. Dans un premier temps, on peut constater que le prix a marqué un nouveau rebond sur son support correspondant à la fourchette des 53-54 €. Historiquement, un tel rebond avait conduit à deux reprises le cours à entrer dans une tendance haussière jusqu’à la résistance des 62-64 €. Et le scénario semblait se répéter une troisième fois, jusqu’à la séance fatidique du 26 février.

Pourquoi cette séance dispose-t-elle d’une importance particulière? Avec une baisse de 1,86%, les opérateurs ont non seulement remis en question la dynamique de l’impulsion haussière, mais ont aussi choisi de le faire à un niveau de prix qui n’est pas anodin. Le niveau des 56,65 € correspond en effet à un plafond d’un multiple du BPA (calculé sur une période de douze mois glissants), communément appelé PER (Price-to-Earnings Ratio), égal à 6,6. Ce plafond avait déjà mis un terme à un large mouvement haussier en septembre 2023 en conduisant les opérateurs à la vente autour des 62 €.

Depuis mars 2022, le PER avait plutôt tendance à marquer une résistance aux alentours des 7,4. Mais il est désormais probable que les modèles de valorisation des institutionnels aient intégré la baisse de 9% du produit net bancaire, ainsi que le maintien des taux directeurs à des niveaux élevés durant une bonne partie de l’année 2024. La résistance des 6,6 pourrait bien devenir la nouvelle zone de surévaluation du titre.

La séance du 26 février peut être interprétée comme la validation de cette zone par les vendeurs, ainsi que l’atteinte du point haut d’une nouvelle oscillation baissière. La tendance pourrait conduire le cours vers son support de sous-valorisation historique, dans une fourchette du PER comprise entre 5,7 et 5,8, sous les 50 €. Mais ce scénario ne pourrait être validé que par le franchissement du support à 53,42 €.

Sur le graphique en D1, les rectangles rouges représentent un PER compris entre 6,5 et 6,6, et les rectangles verts un PER compris entre 5,7 et 5,8. Le rectangle bleu représente un double support, celui du prix et celui du PER compris entre 5,7 et 5,8. Source : xStation 5

Un acteur majeur du secteur bancaire européen

Si le scénario défavorable venait à se matérialiser, le cours de BNP Paribas pourrait alors connaître une baisse de l’ordre de 10 à 12%. Dans un scénario catastrophe, cette baisse pourrait même se prolonger jusqu’à 17% si le creux de mars 2023 était de nouveau atteint. Quel impact une telle baisse de la 9e banque mondiale pourrait donc avoir sur le secteur bancaire à l’échelle globale ?

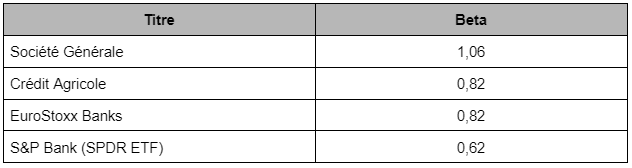

Pour le déterminer, nous appuierons une étude historique de la corrélation des marchés avec BNP Paribas à travers la mesure du coefficient Beta. Dans le modèle classique d’évaluation des actifs financiers (MEDAF), celui-ci représente le niveau de corrélation d’un titre par rapport à un référentiel donné. Un coefficient de 0 indique une décorrélation, un coefficient supérieur ou égal à 1 indique une corrélation parfaite voire une multiplication des performances, et un coefficient inférieur ou égal à -1 indique une évolution symétriquement opposée.

Le tableau suivant nous indique les coefficients par rapport à ses concurrents français et à des paniers de titres représentatifs de ses pairs européens et américains. Le Beta est calculé sur une base journalière, sur une période de 5 ans, avec pour référentiel le cours de BNP Paribas :

Source : XTB Research

D’après cette étude, dans l’hypothèse d’un scénario modérément défavorable d’une baisse de 10% du cours de BNP Paribas avec un support du prix marqué à 50 €, le cours de Société Générale pourrait plonger de 10,6% et celui de Crédit Agricole de 8,2%. L’indice du secteur bancaire européen dans l’ensemble connaîtrait également une baisse d’environ 8,2%. Aux Etats-Unis, l’impact serait plus modéré, de l’ordre de 6,2% pour l’ETF sectoriel du S&P.

Il est donc crucial de suivre avec attention l’évolution du prix de l’action car elle pourrait avoir un impact non négligeable sur l’ensemble du marché bancaire. Les détenteurs de portefeuilles particulièrement exposés dans les valeurs financières pourraient attendre davantage de signaux pour procéder à des liquidations de leurs positions dans les semaines à venir.

Michelin vise un rebond en 2026 malgré un recul en 2025

🔐 Palo Alto Networks finalise l’acquisition de CyberArk : un tournant stratégique pour la cybersécurité

OUVERTURE US : Les chiffres de l'emploi indiquent-ils un ralentissement dans la baisse des taux d'intérêt ?

A la mi-séance : Le pétrole progresse dans un contexte de tensions entre les USA et l'Iran 📈 Les indices européens restent stables avant la publication du rapport NFP américain

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."