Au troisième trimestre 2024, la Chine a occupé le devant de la scène pour les investisseurs en raison d'un changement important dans la politique économique du Parti communiste chinois. Les plans de relance annoncés ou déjà mis en œuvre pour la deuxième économie mondiale ont stimulé les marchés mondiaux, les indices locaux et les entreprises individuelles affichant des gains impressionnants.

Cependant, l'économie chinoise est confrontée à une période d'incertitude élevée. Le retour de Donald Trump à la Maison-Blanche, combiné à la probable majorité républicaine au Congrès, laisse présager une intensification de la guerre commerciale entre la Chine et les États-Unis. Selon les analystes, Trump 2.0 sera particulièrement imprévisible, de même que l'ampleur potentielle de ses politiques protectionnistes.

Les relations entre le président élu et Xi Jinping sont actuellement très ambivalentes, les récents échanges de « courtoisie » entre les dirigeants ressemblant au calme avant la tempête. Le climat économique de la Chine est bien moins favorable que pendant le premier mandat de Trump, et la menace imminente de droits de douane de 60 % sur les exportations chinoises a fait naître sur les marchés des attentes de nouveaux plans de relance pour atténuer les effets d'une guerre commerciale imminente.

Peut-on toutefois s'attendre à ce qu'après des années de stagnation du marché chinois, l'Empire du Milieu maintienne le cap vers le taux de croissance économique qu'il s'est fixé ? Les mesures mises en œuvre vont-elles remodeler le marché chinois et attirer un nouvel afflux de capitaux étrangers, ou serviront-elles simplement de réponse prudente à de nouveaux facteurs de risque ?

Origine des difficultés de la Chine

Les difficultés économiques actuelles de la Chine - risque de stagnation, effondrement du marché immobilier et manque d'incitation à la consommation discrétionnaire - sont en grande partie la conséquence des politiques menées par le pays à l'époque de la pandémie. La politique stricte du « zéro COVID », qui visait à stopper radicalement la propagation du virus, a eu un impact prolongé (et toujours visible) sur les dépenses des consommateurs et des entreprises chinoises. Ce ralentissement économique a entraîné des pressions déflationnistes, créant un cycle de restriction des dépenses et des investissements, et une stagnation générale de l'économie chinoise. Le climat économique défavorable a affaibli la confiance des capitaux mondiaux dans la Chine, tandis que les primes de risque insuffisantes ont alimenté une sortie de capitaux du pays.

Qu'est-ce qui a changé au cours du troisième trimestre 2024 ?

Fin septembre, la banque centrale chinoise a annoncé le programme de relance le plus avancé depuis la pandémie, abaissant les coûts de financement externe pour stimuler le marché immobilier en perte de vitesse. Le soutien a également inclus des prêts pour des rachats d'actions à grande échelle par des sociétés cotées à la bourse chinoise. Cette injection de liquidités a propulsé les actions nationales, poussant les indices CSI 300 et Hang Seng de Hong Kong en territoire haussier. L'optimisme s'est étendu aux entreprises fortement exposées au marché chinois, y compris les grandes marques de luxe européennes.

Rien ne dure éternellement

L'enthousiasme intense a toutefois été de courte durée, car des questions et des doutes sont apparus quant aux projets futurs du gouvernement chinois. Depuis le début du mois d'octobre, les actions chinoises ont subi des pertes importantes, l'indice CSI 300 ayant chuté de 7 % par rapport à son récent sommet, ce qui représente la plus forte baisse en une seule journée depuis 2020. Pour l'instant, le marché n'est pas convaincu de l'impact à long terme des mesures mises en œuvre. Les effets tangibles de ces solutions prendront du temps à se matérialiser, et l'attention des investisseurs se concentre sur les données macroéconomiques et l'évolution de la dynamique commerciale avec les États-Unis.

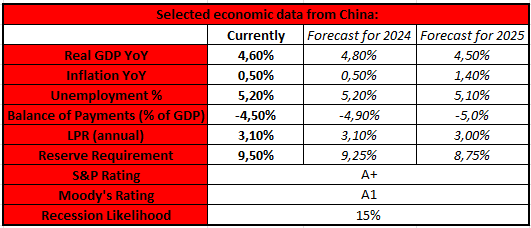

Principaux indicateurs économiques et leurs prévisions

Source: XTB Research, Bloomberg Financial LP

Actuellement, les conditions économiques en Chine sont considérées comme mitigées. La faiblesse de l'inflation témoigne de la faiblesse de la consommation intérieure, bien que le gouvernement local n'ait pas freiné ses dépenses pour stimuler l'économie. Les notes de crédit de la Chine sont classées comme positives, bien que les prévisions deviennent déjà négatives (principalement en raison des niveaux élevés d'endettement et de la faiblesse du marché immobilier). Le modèle de prévision de Bloomberg suggère qu'il y a une probabilité de 15% que la Chine entre en récession dans les 12 prochains mois.

Inflation et demande intérieure

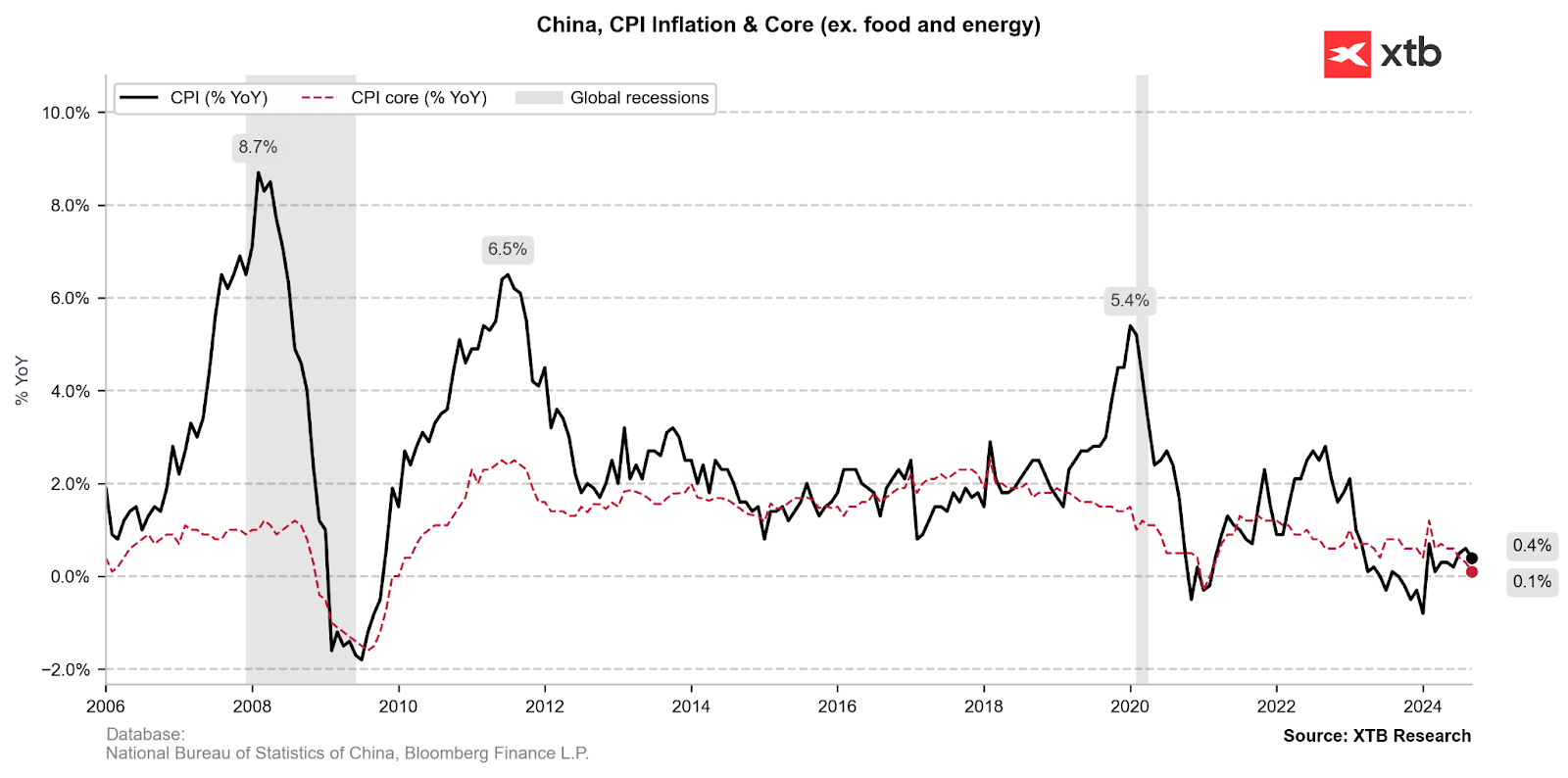

Les plans visant à atteindre les objectifs de croissance fixés pour l'économie chinoise ont été mis à rude épreuve au milieu de l'année 2023, lorsque la Chine est entrée dans une période de déflation. Pendant près de six mois, le pays a été confronté à la pression de la baisse des prix, ce qui a eu pour effet de démotiver une demande intérieure déjà problématique. La période de déflation s'est terminée au début de 2024, reflétant l'effet retardé des baisses de taux d'intérêt de l'été. Cependant, l'inflation est encore loin de l'objectif de la Banque populaire de Chine (PBOC), fixé à environ 3 %.

Source: XTB Research, Bloomberg Financial LP

La pression déflationniste en Chine est la conséquence d'une demande de consommation exceptionnellement faible, qui n'a pas été en mesure de se rétablir et de revenir aux niveaux d'avant la pandémie. L'indice de confiance des consommateurs chinois oscille à des niveaux historiquement bas depuis près de deux ans, et la part de la consommation dans le PIB chinois est nettement inférieure à la moyenne mondiale, selon les données de la Banque mondiale (53 % contre 75 %). Pourtant, le gouvernement chinois a largement exclu les consommateurs de ses plans de relance. La politique de transfert de la Chine au XXIe siècle soutient principalement les investissements dans l'industrie et le secteur immobilier, au détriment des ménages chinois, qui doivent faire face à des coûts de logement élevés et à une faible croissance des salaires. La dynamique des prix des denrées alimentaires reste également défavorable : l'inflation des produits alimentaires a dépassé de manière disproportionnée à la fois l'IPC et l'inflation de base (3,3 %).

Source: XTB Research, Bloomberg Financial LP

Marché de l'immobilier

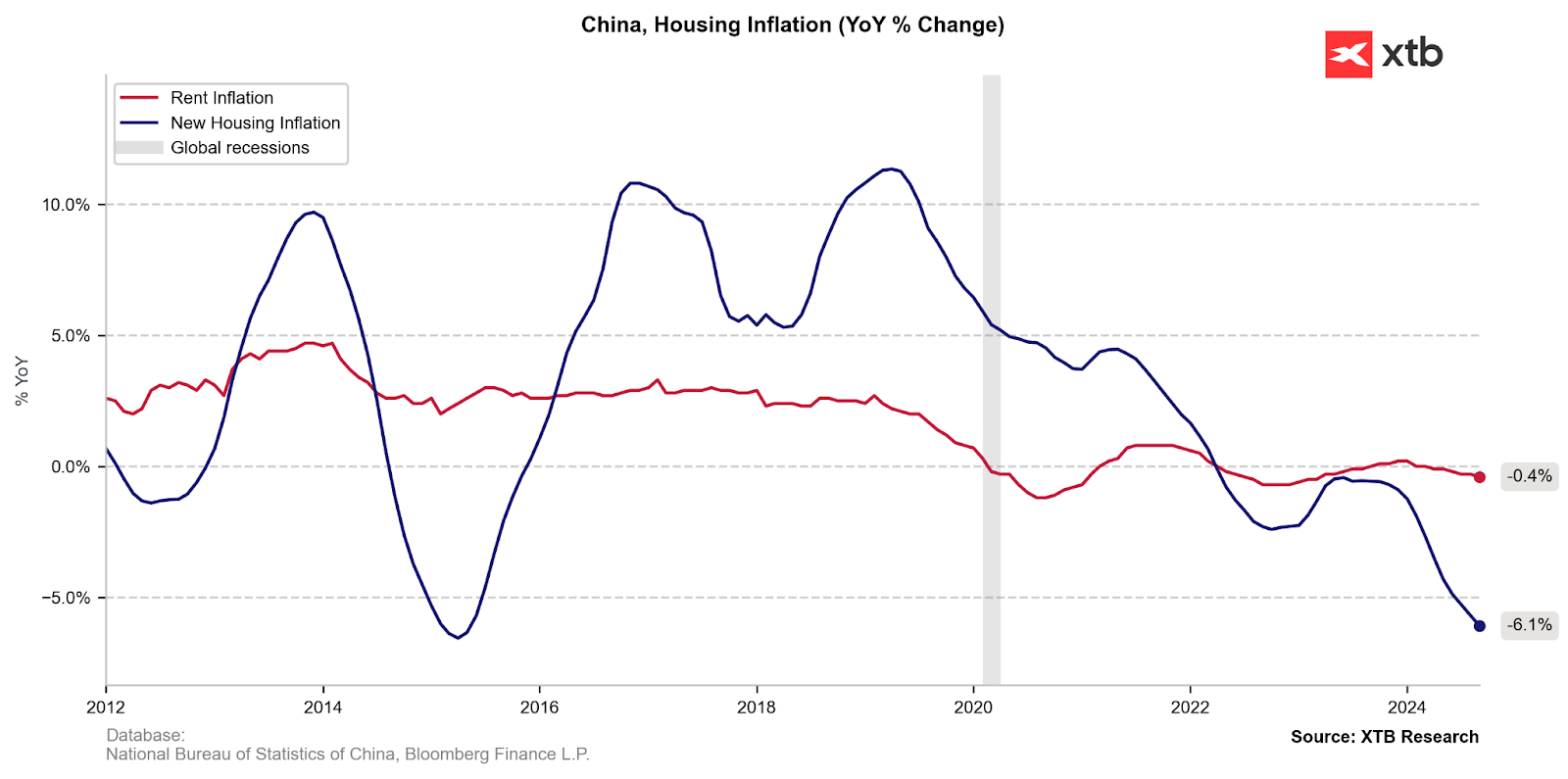

Les perspectives économiques de la Chine sont actuellement sous pression en raison de la faiblesse du secteur immobilier, qui reflète des problèmes plus larges tels qu'une démographie défavorable, un taux de chômage élevé chez les jeunes et un affaiblissement de la demande.

Le crédit bon marché accordé aux promoteurs et l'obligation de verser un acompte de 100 % avant de lancer des projets de construction résidentielle ont stimulé le marché immobilier chinois au XXIe siècle, au point que sa part dans le PIB a commencé à approcher les 30 %. Craignant la nature spéculative du secteur, le gouvernement chinois a introduit en 2020 des critères d'endettement pour les promoteurs souhaitant contracter de nouveaux prêts. À la suite de cette nouvelle politique, la moitié des promoteurs chinois ont perdu leur accès aux liquidités, de nombreux projets ont été interrompus et le paysage du pays s'est transformé en villes fantômes remplies de gratte-ciel inachevés.

Source: XTB Research, Bloomberg Financial LP

Toutefois, le ralentissement de l'offre n'a pas entraîné de nouvelles hausses de prix, car l'effet d'une demande encore plus faible a prévalu. La diminution de la population depuis 2022, l'augmentation du chômage des jeunes (18,8 % en août) et le ralentissement de l'urbanisation sont parmi les principales raisons de l'effondrement actuel des prix de l'immobilier en Chine.

Le soutien récemment annoncé par le gouvernement au secteur, sous la forme de 4 000 milliards de yuans pour finaliser les projets interrompus, n'apaise guère les inquiétudes quant à la dynamique future du marché de l'immobilier. L'effondrement des prix ne s'est pas encore traduit par une augmentation de la demande, mais a affecté le sentiment de ceux pour qui le logement constitue une part importante de leur patrimoine, affaiblissant ainsi leur volonté de dépenser de l'argent.

Politique monétaire

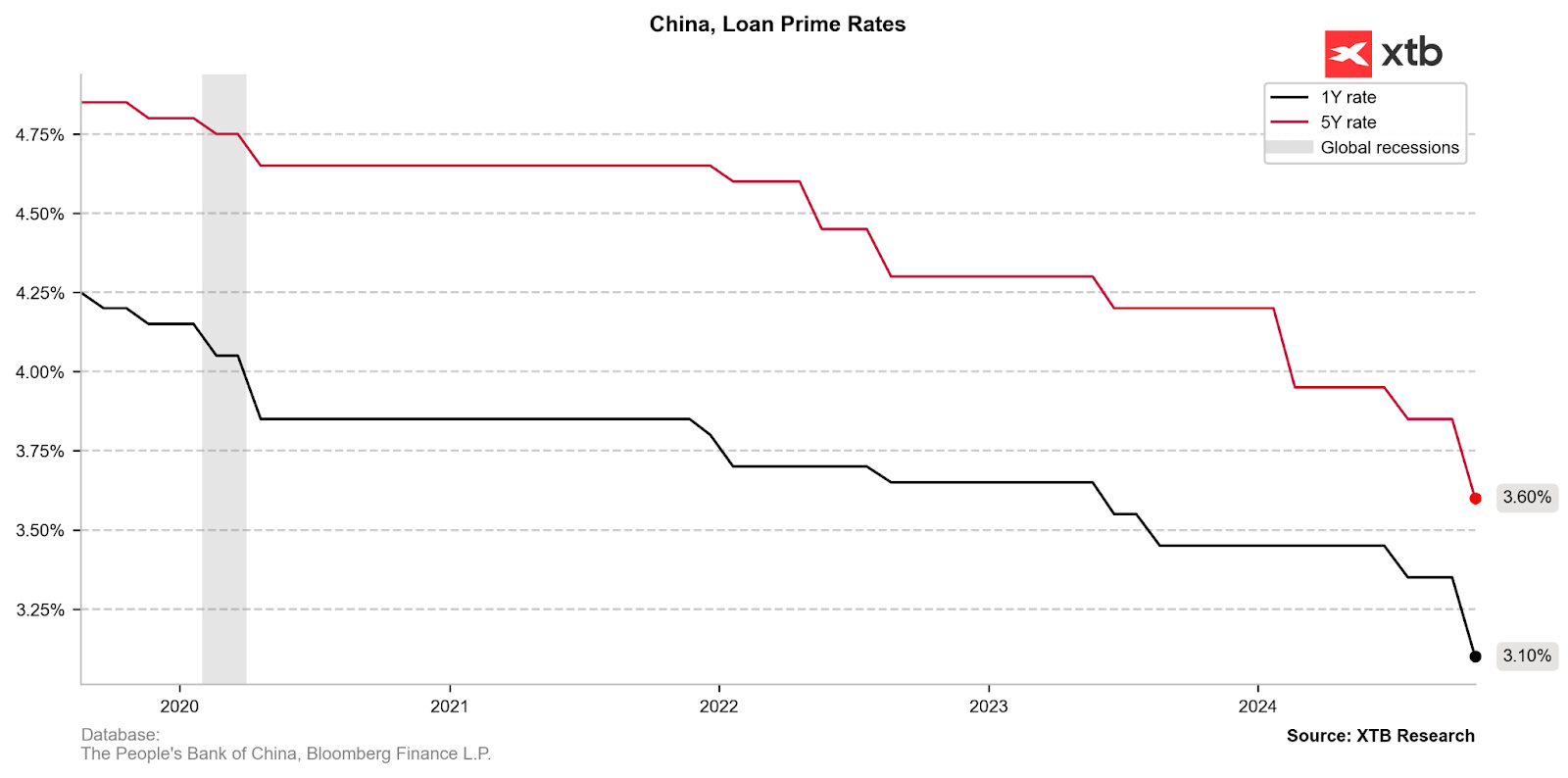

Lors de la réunion de septembre du Politburo, les principaux dirigeants chinois ont appelé à des réductions significatives des taux d'intérêt et à des mesures visant à prévenir de nouvelles baisses du marché immobilier, marquant ainsi leur engagement le plus ferme à ce jour pour stabiliser ce secteur clé. Les baisses plus importantes que prévu du Loan Prime Rate (LPR) devraient contribuer à stabiliser le marché immobilier à court terme.

Quelle est l'influence de ces taux ? La plupart des nouveaux prêts et des prêts en cours en Chine sont basés sur le LPR à un an, tandis que le taux à cinq ans affecte les taux hypothécaires et d'autres prêts à long terme. La semaine dernière, les plus grands prêteurs publics chinois ont réduit les taux d'intérêt sur les dépôts afin de compenser l'impact de la baisse des taux d'intérêt sur leurs marges de plus en plus réduites.

Source: XTB Research, Bloomberg Financial LP

Le 21 octobre, le taux d'intérêt à un an a été ramené de 3,35 % à 3,10 %, tandis que le taux d'intérêt à cinq ans a été ramené de 3,85 % à 3,60 %. La Banque populaire de Chine réduit les taux d'intérêt pour renforcer l'économie qui s'affaiblit. Cependant, l'effet réel de ces changements prendra encore du temps à se matérialiser.

Le marché boursier attrape la bouée de sauvetage

Le programme de la banque centrale chinoise visant à financer des prêts pour le rachat d'actions a apporté un soutien immédiat aux cours des actions, comme en témoigne l'ampleur des gains récents des indices chinois. Jusqu'à présent, près de 50 entreprises ont demandé à bénéficier d'une ligne de crédit spéciale, qui pourrait s'élever à plus de 45 milliards de dollars.

CHN.cash - va-t-il reprendre pied ?

La situation du marché chinois a clairement changé par rapport à la stagnation observée en 2021-2023. Bien qu'il puisse sembler qu'une croissance d'une telle ampleur soit davantage le résultat de la fermeture de positions courtes par des fonds spéculatifs, les mesures de relance déjà mises en œuvre ont jeté les premières bases d'un vaste programme de relance économique en Chine.

Qu'est-ce que cela signifie pour l'indice CHN.cash ? L'ampleur des mesures mises en œuvre semble réduire considérablement le scénario d'un recul aux niveaux observés avant les premiers rapports sur les changements économiques. Toutefois, il est également possible que des prises de bénéfices aient lieu après la forte hausse. À ce stade, il semble que le facteur clé qui déterminera l'évolution future des prix sera la question de savoir si 1) la PBOC introduit de nouvelles mesures de relance, et 2) ces décisions se traduisent par une augmentation des revenus et des bénéfices des entreprises chinoises. À l'heure actuelle, le deuxième élément reste très incertain.

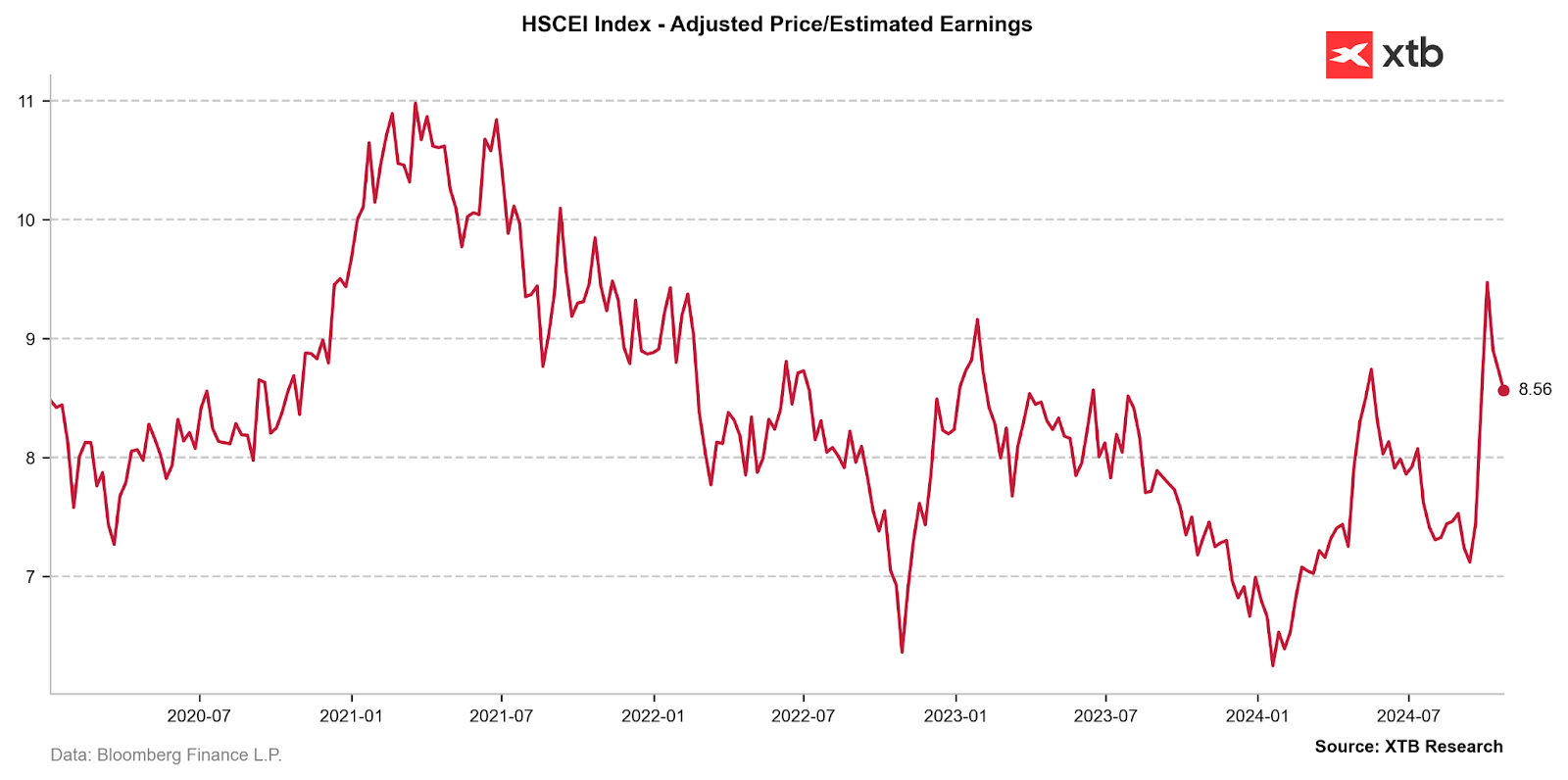

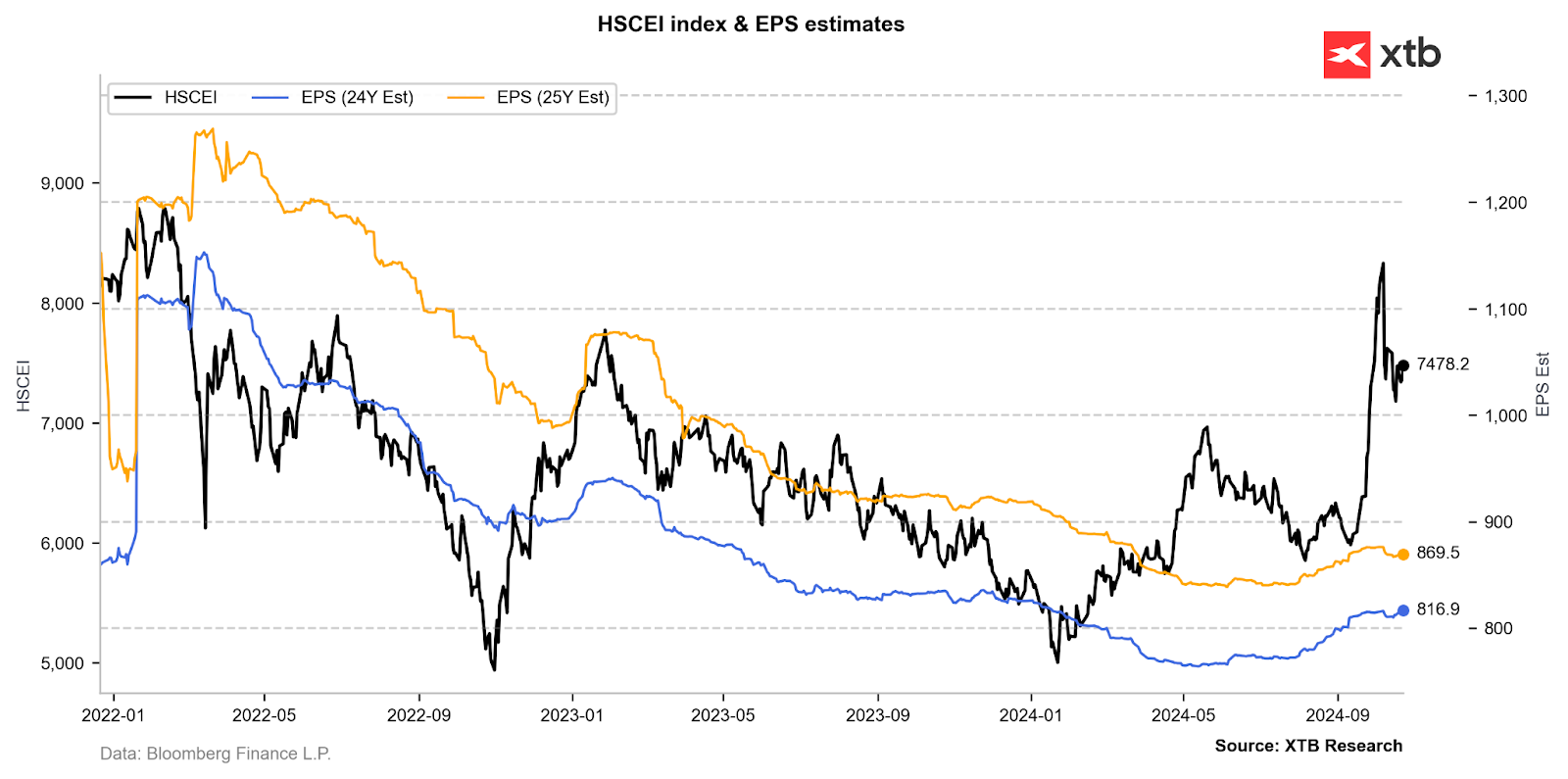

Actuellement, l'évaluation de l'indice HSCEI, représenté par le contrat CHN.cash, indique qu'il se négocie à la moyenne sur 5 ans du ratio cours/bénéfice estimé pour les 12 prochains mois. Source: XTB Research, Bloomberg Financial LP

Toutefois, l'évaluation susmentionnée est en grande partie due à la hausse des prix observée en septembre. La révision de la croissance moyenne des bénéfices par action des entreprises incluses dans l'indice HSCEI n'a pas été suffisamment importante pour élargir de manière significative la prime de risque actuellement présente dans l'indice. Source: XTB Research, Bloomberg Financial LP

CHN.cash a interrompu ses gains autour du retracement de 50 % du canal descendant qui a débuté en février 2021, après quoi la phase de distribution a commencé. À ce stade, l'instrument se maintient à proximité des sommets de mai de cette année, qui, avec la moyenne mobile exponentielle à 50 jours, constituent des structures de support clés pour le récent rallye. Le marché attend de nouvelles décisions de la part des autorités chinoises. Source: xStation5

Résumé

La Chine est confrontée à une série de défis internes qui pourraient s'intensifier avec le retour de Donald Trump à la Maison Blanche. La croissance dynamique des exportations au cours des derniers mois a contribué à atténuer les effets de la faiblesse de la demande intérieure, qui ne parvient pas à atteindre les objectifs de croissance économique fixés par le Parti communiste chinois. Le marché boursier, déjà en ébullition, pourrait donc revoir à la hausse ses attentes concernant de nouveaux plans de relance visant à soutenir la normalisation des conditions économiques face à la réduction du commerce extérieur. Toutefois, c'est le temps nécessaire pour que les effets des politiques fiscales et monétaires mises en œuvre se manifestent dans les données macroéconomiques qui importe le plus, tant pour les investisseurs que pour les décideurs politiques.

XTB

OUVERTURE US : Wall Street ouvre prudemment, la tech soutient malgré des ventes au détail décevantes ⚖️

BREAKING : Ventes au détail US (décembre) : pause nette de la consommation ⚖️

Petites entreprises US : signal mitigé, incertitude en hausse ⚖️

Graphique du jour 🗽 Le rebond de l'indice US100 se poursuit grâce aux résultats de la saison des résultats aux États-Unis

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."