Bank of America (BAC.US) est en hausse de près de 2 % dans les échanges avant l'ouverture du marché suite à la publication des données du deuxième trimestre de l'année 24. Malgré la baisse des bénéfices, la banque a affiché des revenus plus élevés, soutenus en particulier par les résultats de sa banque d'investissement.

Source: xStation

Source: xStation

Investissez dès maintenant ou testez notre démo gratuite

Ouvrir un compte DÉMO GRATUITE Téléchargez notre application mobile Téléchargez notre application mobileLes revenus de la société ont totalisé 25,38 milliards de dollars au 2e trimestre 24 (+1% en glissement annuel), presque en ligne avec les attentes de 25,22 milliards de dollars. La hausse est due à l'augmentation des frais de gestion, ainsi qu'à l'augmentation des revenus de trading. La société a déclaré des revenus en hausse de 6 % dans ce segment, à 5,6 milliards de dollars, et après exclusion du DVA (ajustement du risque de crédit), ils s'élèvent à 4,68 milliards de dollars (+7 % en glissement annuel et 0,15 milliard de dollars de plus que les prévisions du consensus).

Cependant, les revenus globaux ont été affaiblis par la baisse des revenus d'intérêts, qui se sont élevés à 13,7 milliards de dollars (-3% en glissement annuel). La baisse des revenus est due à une conversion plus importante des dépôts en comptes plus rémunérateurs et à une croissance plus faible des prêts et avances.

La société a également fait état d'une augmentation des frais autres que d'intérêts de 16,3 milliards de dollars (+2 % en glissement annuel). Ce chiffre est conforme aux attentes.

Le bénéfice dilué par action s'est élevé à 0,83 $, en baisse de 5 % en glissement annuel par rapport au 2T23 précédent, tout en restant supérieur aux prévisions de 0,80 $.

Les résultats de la société sont conformes aux tendances observées pour les grandes banques au cours de la saison des résultats du deuxième trimestre de l'année 24. Les revenus d'intérêts diminuent en raison d'une baisse du rythme des prêts due à l'environnement de taux d'intérêt élevés et d'une augmentation concomitante des coûts de gestion des dépôts, qui doivent offrir des taux d'intérêt plus élevés aux clients afin de rester compétitifs par rapport au marché monétaire, où les obligations d'État, entre autres, affichent toujours des rendements élevés. Dans le même temps, les coûts non liés aux intérêts augmentent. L'élément clé pour BofA est que l'entreprise, sur ces chiffres les plus surveillés, a obtenu des résultats inférieurs aux prévisions (sur les baisses de coûts et de revenus). Les résultats de la banque restent donc bien accueillis jusqu'à présent.

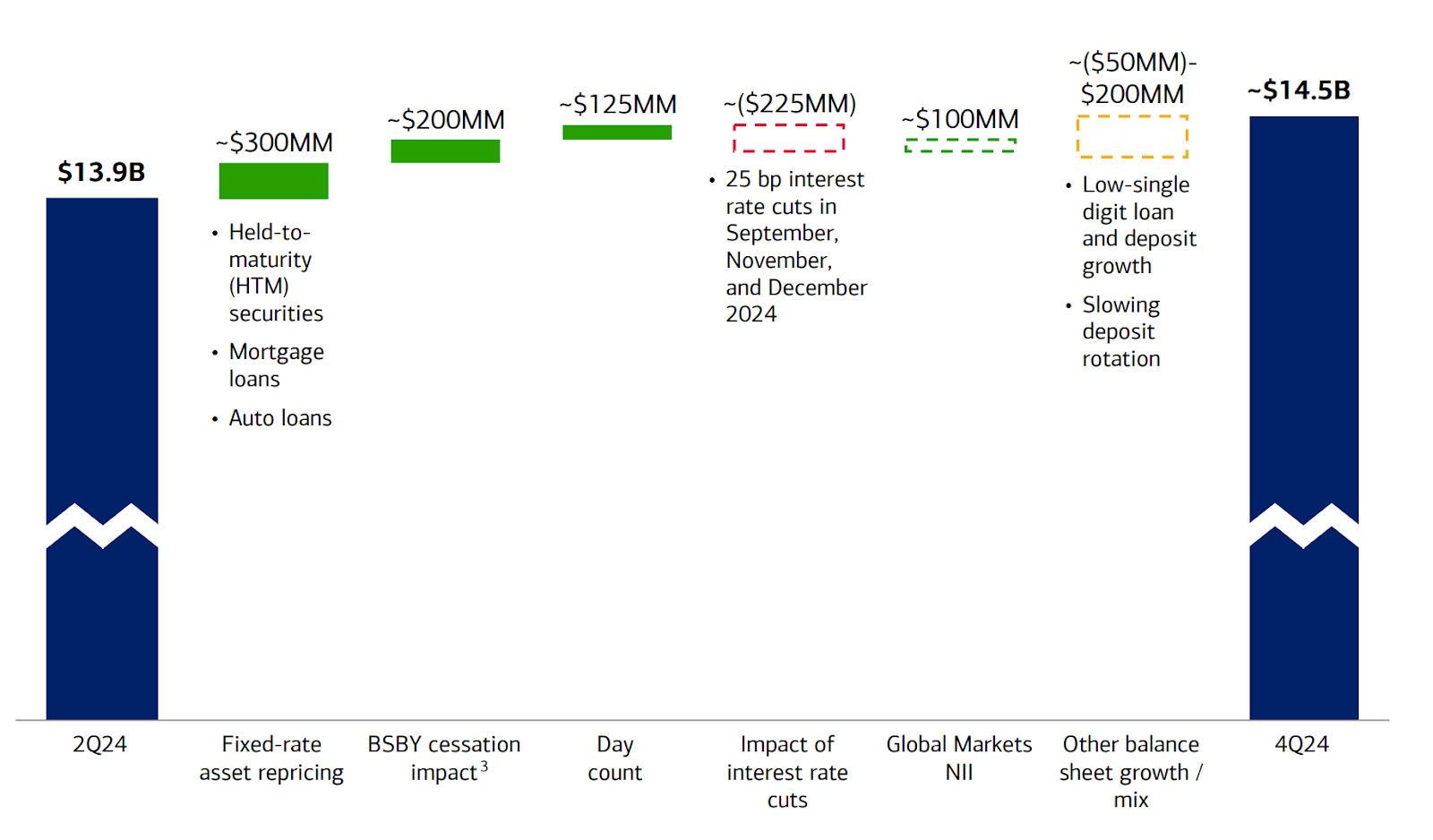

Ces résultats sont également favorisés par les prévisions concernant les revenus d'intérêts du 4e trimestre 24, qui devraient s'élever à 14,5 milliards de dollars, soit 0,22 milliard de dollars de plus que prévu. Pour cette prévision, la banque a pris en compte trois réductions de taux d'intérêt de 25 points de base chacune. Cela se traduirait par une réduction d'environ 225 millions des revenus d'intérêts. Un éventuel refus de la Fed de suivre cette voie pourrait augmenter les revenus de la banque.

Perspectives de revenus nets d'intérêts pour le 4T24. Source : BofA

Résultats financiers du 2T24 :

- Revenus de trading hors DVA : 4,68 milliards de dollars, +6,7% en glissement annuel, estimation 4,53 milliards de dollars

- Revenus de négociation FICC hors DVA 2,74 milliards de dollars, estimation 2,8 milliards de dollars

- Revenus de négociation d'actions hors DVA 1,94 milliard de dollars, estimation 1,73 milliard de dollars

- Revenus nets d'intérêts : ETP 13,86 milliards de dollars, estimation 13,81 milliards de dollars

- Revenus totaux de la gestion de patrimoine et d'investissement : 5,57 milliards de dollars, estimation 5,58 milliards de dollars

- Revenus nets de frais d'intérêt : 25,38 milliards de dollars, estimation 25,27 milliards de dollars

- Provision pour pertes sur créances : 1,51 milliard de dollars, estimation 1,5 milliard de dollars

- Charges de rémunération 9,83 milliards de dollars, estimation 9,77 milliards de dollars

- Revenus de la banque d'investissement 1,56 milliard de dollars, estimation 1,45 milliard de dollars

- Charges nettes 1,53 milliard de dollars, estimation 1,45 milliard de dollars

- Prêts 1,06 trillion de dollars, estimation 1,05 trillion de dollars

- Total des dépôts 1,91 trillion de dollars, estimation 1,93 trillion de dollars

- Frais autres que d'intérêt 16,31 milliards de dollars, estimation 16,3 milliards de dollars

Ratios financiers :

- ROE 9,98%, est. 9,57%

- ROA 0,85% vs. 0,94% a/a, est. 0,82%

- ROTC 13,6%, est. 13,1%

- Marge d'intérêt nette 1,93% vs. 2,06% a/a, est. 1,95%

- Ratio CET1 : 11,9%, est. 11,9%

- Ratio d'efficacité 63,9% contre 63,3% en glissement annuel, est. 64,2%

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 69% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."