Alphabet (GOOGL.US) publiera ses résultats financiers du deuxième trimestre aujourd'hui après la clôture de Wall Street. Il s'agira du premier communiqué de résultats d'une grande entreprise technologique américaine pour cette saison, et il pourrait avoir un impact significatif sur le sentiment concernant le secteur technologique. Que prévoient les analystes pour la publication d'Alphabet et sur quoi se concentrer ? Découvrez notre aperçu rapide !

Qu'attendent les analystes des résultats du T2 d'Alphabet ?

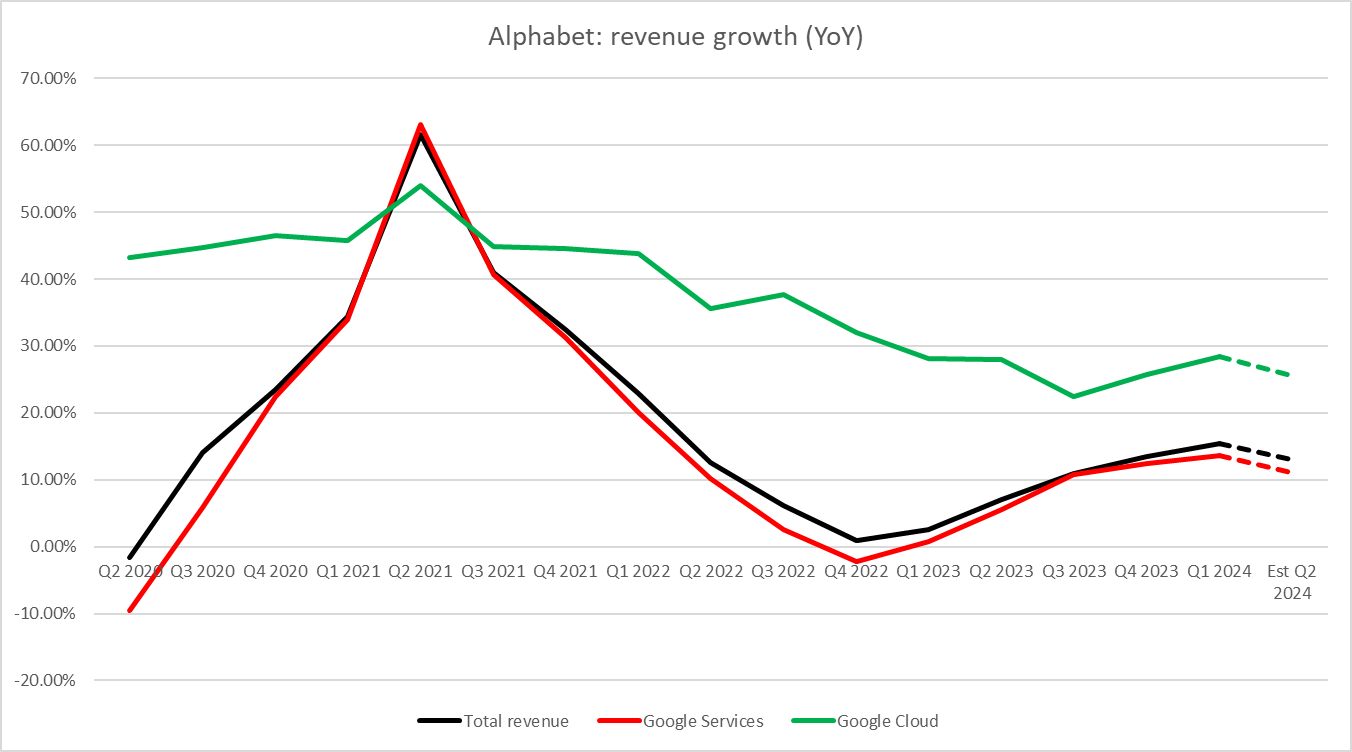

Alphabet devrait annoncer ses résultats du deuxième trimestre 2024 aujourd'hui après la fermeture des marchés américains. La société devrait enregistrer une croissance de 13,1 % de ses revenus totaux par rapport à l'année précédente, ce qui marquerait un ralentissement par rapport aux 15,4 % de croissance observés au premier trimestre 2024. Un ralentissement de la croissance est prévu dans les deux principaux segments : Google Services (qui inclut les revenus publicitaires) et Google Cloud. Cependant, la croissance dans le secteur du cloud devrait rester robuste, autour de 25 % en glissement annuel.

Toutefois, la croissance du bénéfice brut, du revenu opérationnel et du bénéfice net devraient tous dépasser la croissance des revenus, ce qui suggère une amélioration des contrôles de coûts. Tandis que la marge brute devrait rester inchangée par rapport au trimestre de l'année précédente, la marge opérationnelle devrait s'améliorer d'environ 250 points de base et la marge nette devrait connaître une expansion de 160 points de base. Le flux de trésorerie disponible devrait légèrement augmenter en raison d'une forte hausse des dépenses en capital.

Le marché des options anticipe un mouvement post-résultats d'environ 4,6 % du prix des actions de l'entreprise, une volatilité légèrement inférieure à la moyenne historique des mouvements de prix post-résultats (5 %).

Prévisions pour les résultats du T2 d'Alphabet :

- Revenu : 84,35 milliards de dollars (+13,1 % en glissement annuel)

- Google Services : 73,58 milliards de dollars (+11 % en glissement annuel)

- Publicité Google : 64,52 milliards de dollars (+11 % en glissement annuel)

- Google Cloud : 10,09 milliards de dollars (+25,6 % en glissement annuel)

- Other Bets : 390 millions de dollars (+36,7 % en glissement annuel)

- Gains de couverture : 138 millions de dollars

- Google Services : 73,58 milliards de dollars (+11 % en glissement annuel)

- Revenu hors coûts d'acquisition de trafic : 70,67 milliards de dollars (+13,8 %)

- Bénéfice brut : 48,73 milliards de dollars (+14,1 % en glissement annuel)

- Marge brute : 57,2 % (57,2 % l'année précédente)

- Dépenses opérationnelles : 22,42 milliards de dollars (+7,5 % en glissement annuel)

- Revenu opérationnel : 26,36 milliards de dollars (+20,7 % en glissement annuel)

- Google Services : 28,13 milliards de dollars (+19,9 % en glissement annuel)

- Google Cloud : 982 millions de dollars (+149 % en glissement annuel)

- Other Bets : -1,07 milliard de dollars (-813 millions l'année précédente)

- Gains de couverture : -1,50 milliard de dollars (-1,2 milliard l'année précédente)

- Marge opérationnelle : 31,8 % (29,3 % l'année précédente)

- Bénéfice net : 22,95 milliards de dollars (+25 % en glissement annuel)

- Marge nette : 26,2 % (24,6 % l'année précédente)

- BPA : 1,83 $ (1,45 $ l'année précédente)

- BPA dilué : 1,84 $ (1,44 $ l'année précédente)

- Dépenses en capital : 12,23 milliards de dollars (+77,5 % en glissement annuel)

- Flux de trésorerie disponible : 22,25 milliards de dollars (+2,2 % en glissement annuel)

Les analystes s'attendent à un ralentissement de la croissance des revenus de Google Services, qui incluent les revenus publicitaires, ainsi que de la croissance des revenus de Google Cloud. Source : Bloomberg Finance LP, XTB Research

A quoi faut-il être attentif ?

Quels seront les points d’attention des investisseurs lors de la publication des résultats d'Alphabet ? Ils se concentreront principalement sur trois aspects. Le premier est les revenus publicitaires, qui constituent une source clé de revenus pour l'entreprise et un indicateur important spécifique à la société. Le deuxième point d’attention sera l'activité cloud d'Alphabet, qui est le segment le plus dynamique de l'entreprise, mais qui a connu un ralentissement notable de sa croissance au cours des derniers trimestres. Enfin, les investisseurs chercheront également des indices sur l'engouement actuel pour l'intelligence artificielle.

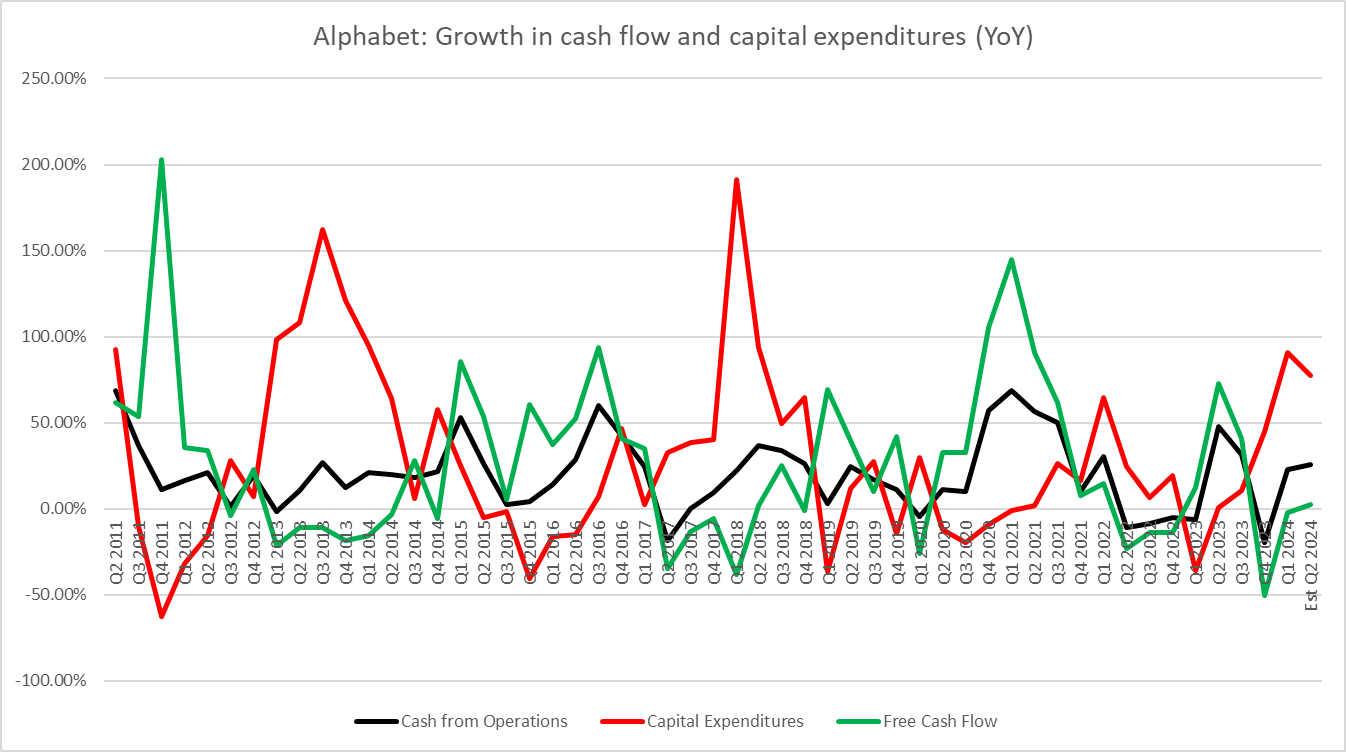

Cependant, ces trois aspects sont interconnectés. Le déploiement des fonctionnalités d'IA augmente le temps passé sur les sites d'Alphabet, ce qui, à son tour, booste les revenus publicitaires. De plus, l'offre Vertex AI d'Alphabet devrait stimuler la croissance des revenus de Google Cloud. Alphabet investit massivement dans l'IA, ce qui entraîne une augmentation des dépenses en capital. Cette hausse des dépenses en capital est susceptible de limiter la croissance du flux de trésorerie disponible, qui devrait peu changer au T2 2024 par rapport au T2 2023.

Cependant, comme le montre le graphique ci-dessous, les périodes d'accélération de la croissance des dépenses en capital ont souvent été suivies de périodes d'accélération de la croissance du flux de trésorerie disponible.

Les périodes ayant connu une accélération de la croissance des dépenses en capital d'Alphabet ont souvent été suivies de périodes d'accélération de la croissance du flux de trésorerie disponible. Source : Bloomberg Finance LP, XTB Research

Analyse du graphique

Alphabet (GOOGL.US) connaît une forte tendance haussière depuis plus d'un an et demi, avec une hausse de plus de 100 % depuis les creux de fin 2022. La montée en puissance s'est accélérée en mars 2024, avec une augmentation d'environ 40 % depuis lors. Un recul a eu lieu récemment au milieu d'une vente dans le secteur technologique, mais il semble avoir été stoppé dans une zone importante. La zone des 177,50 $, qui a interrompu la correction, est marquée par la moyenne mobile sur 50 séances (ligne verte) ainsi que par le retracement de 23,6 % de l'impulsion haussière lancée en mars 2024. C'est un développement positif pour les haussiers d'un point de vue technique et cela pourrait annoncer un retour aux sommets historiques. Toutefois, beaucoup dépendra de la publication des résultats d'aujourd'hui. Si l'entreprise déçoit avec ses résultats ou ses prévisions, cela pourrait exercer une pression sur le prix de l'action. En cas de rupture sous la zone des 177,50 $, le prochain support à surveiller pourrait se situer autour des 168,50 $, où l'on trouve la limite inférieure de la structure Overbalance et un retracement de 38,2 %.

Source: xStation5

Source: xStation5

Résumé quotidien : sentiment mitigé, le consommateur US inquiète ⚖️

Datadog confirme sa puissance dans le cloud et l’IA

OUVERTURE US : Wall Street ouvre prudemment, la tech soutient malgré des ventes au détail décevantes ⚖️

🥤 Coca-Cola déçoit malgré des résultats solides : la croissance reste sous pression ⚖️

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."