Petróleo:

-

El Washington Post informa que Israel no tiene planes de atacar la infraestructura petrolera de Irán, lo que ha provocado una caída de los precios del mercado petrolero de más del 6% desde principios de este mes.

-

La OPEP ha decidido recortar su previsión de demanda para 2024 y 2025. Según el cártel, la demanda este año aumentará en 1,9 millones de barriles por día, una previsión que es algo más de 100.000 inferior a la anterior. Esta es la tercera revisión a la baja consecutiva de las expectativas de demanda.

-

La OPEP también está reduciendo su previsión de crecimiento de la demanda para 2025. Ahora apunta a un crecimiento de 1,6 millones de barriles por día (La previsión anterior fue de 1,8 millones de barriles por día).

-

El informe de la OPEP también muestra que países como Irak, Kazajstán y Rusia todavía están produciendo más de lo que implicaría el acuerdo de recorte de producción.

-

En este punto, se espera que la OPEP+ comience a aumentar la producción a partir del 1 de diciembre. También se espera que el cártel ampliado se reúna el mismo día para discutir la política de producción para 2025.

Fuente: Bloomberg Finance LP

El crudo WTI ha superado una importante zona de demanda y cotiza por debajo de los 71 dólares por barril, su nivel más bajo desde principios de octubre. Cabe recordar que el 17 de octubre se producirá el rollover de futuros.

Fuente: xStation5

Gas natural

- El precio del gas ha caído a 2,5 USD/MMBTU. El próximo contrato cotiza aproximadamente 0,4 USD más alto.

- La situación actual recuerda constantemente a la del año pasado, cuando el contrato de octubre neutralizó los aumentos iniciales, seguidos de unos días más de crecimiento después de la renovación.

- La estacionalidad muestra que a finales de octubre y principios de noviembre deberíamos estar preparándonos para posibles caídas.

- Las caídas dependerán de la situación meteorológica. El año pasado, noviembre y diciembre fueron muy cálidos, lo que provocó una caída en el consumo de gas.

- Ahora estamos viendo una disminución en el consumo de gas a alrededor del promedio de 5 años. La producción de gas ha vuelto al nivel de 100 bcfd.

Fuente: Bloomberg FInance LP, XTB

El precio del gas cayó bruscamente a principios de esta semana, justo antes de que los futuros se renovaran, lo que recuerda la situación del año pasado.

Fuente: xStation5

Oro

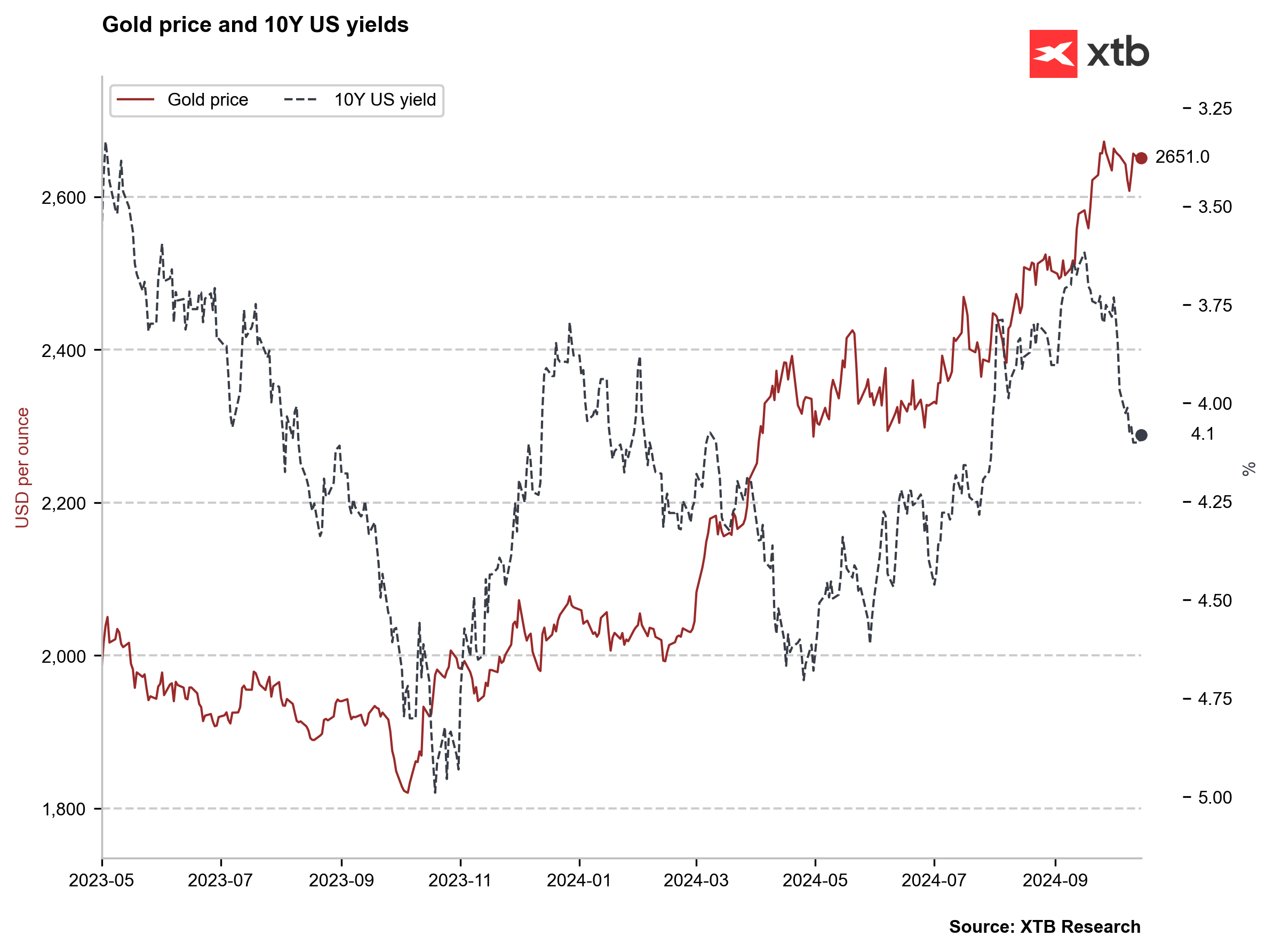

- El oro sigue cerca de máximos históricos, a pesar del fortalecimiento del dólar y el aumento de los rendimientos de los bonos.

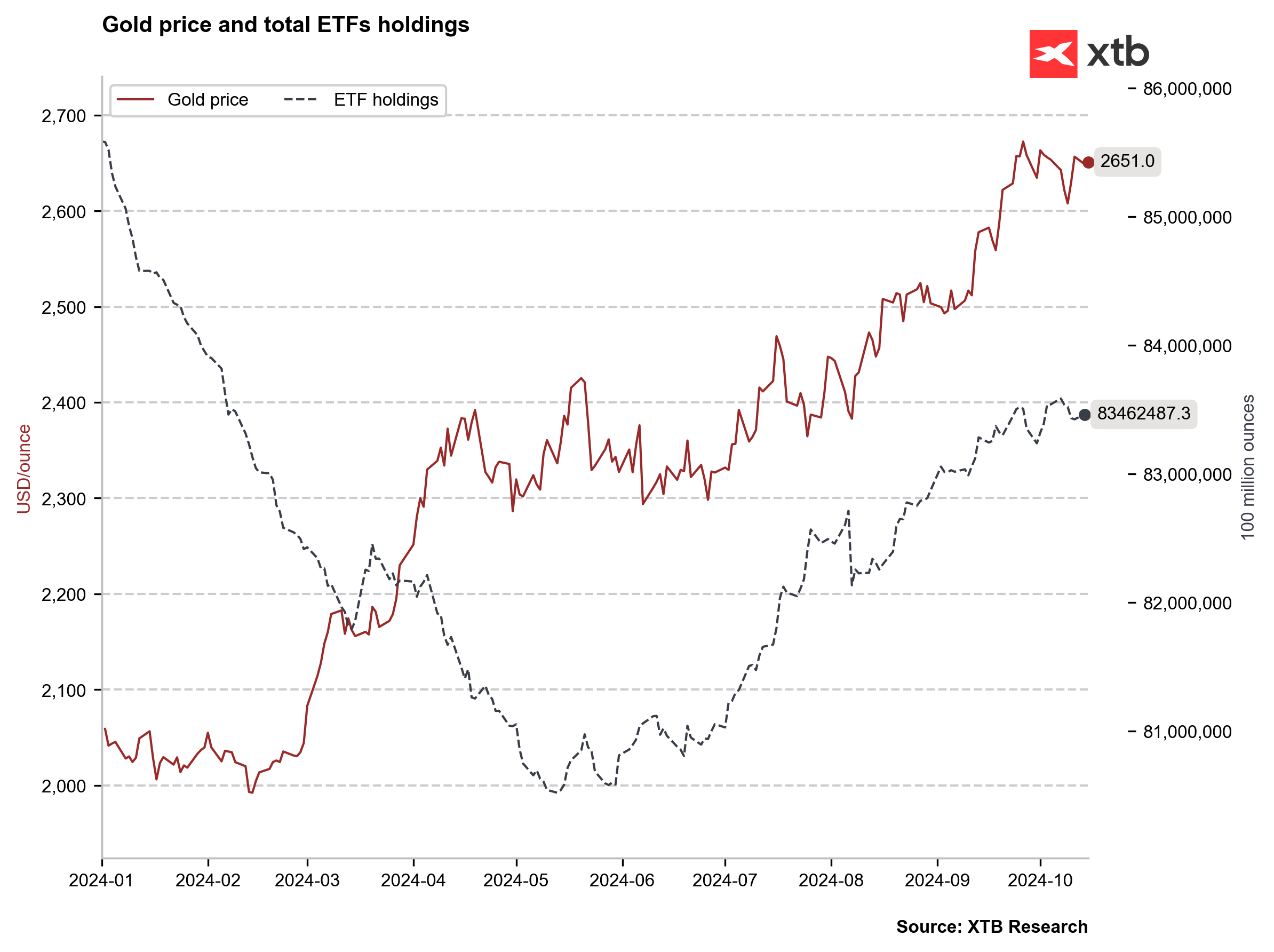

- Los ETFs siguen recomprando oro, aunque en un contexto histórico los volúmenes siguen siendo bastante pequeños. Las cantidades récord de oro de ETFs superaron los 100 millones de onzas.

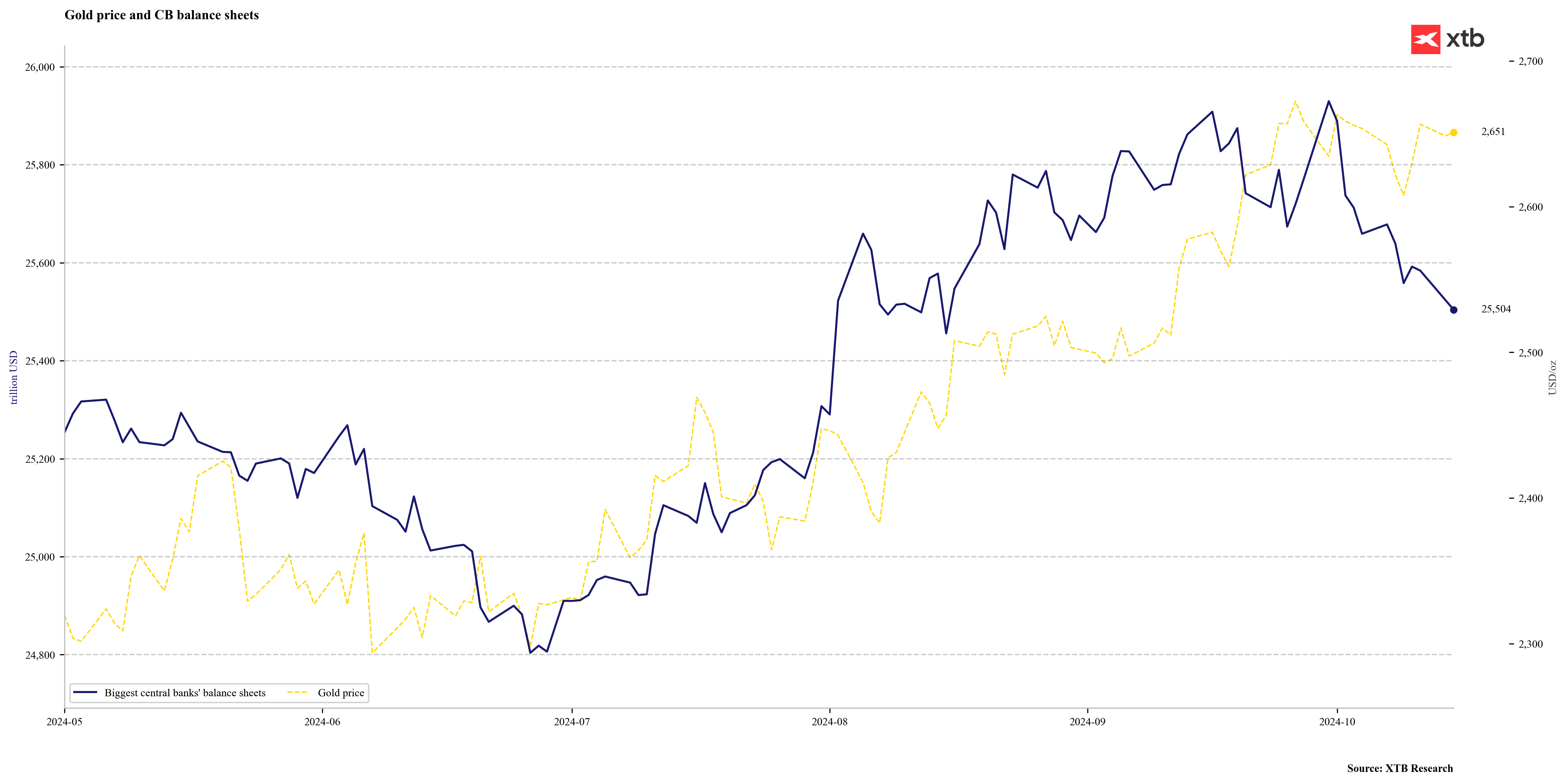

- Recientemente hemos visto una disminución en los balances de los bancos centrales, debido a la continua reducción del balance de la Fed y la postura aún agresiva del BoJ.

- La tasa efectiva proyectada a finales de este año por parte de la Fed es del 4,4%, un marcado aumento con respecto a septiembre, cuando se descontó el 4%.

- El oro subió en septiembre por primera vez desde 2016. El año pasado, el oro subió un 7,3% en octubre, pero históricamente no fue el mejor mes. Estacionalmente, diciembre y enero suelen tener el mejor desempeño.

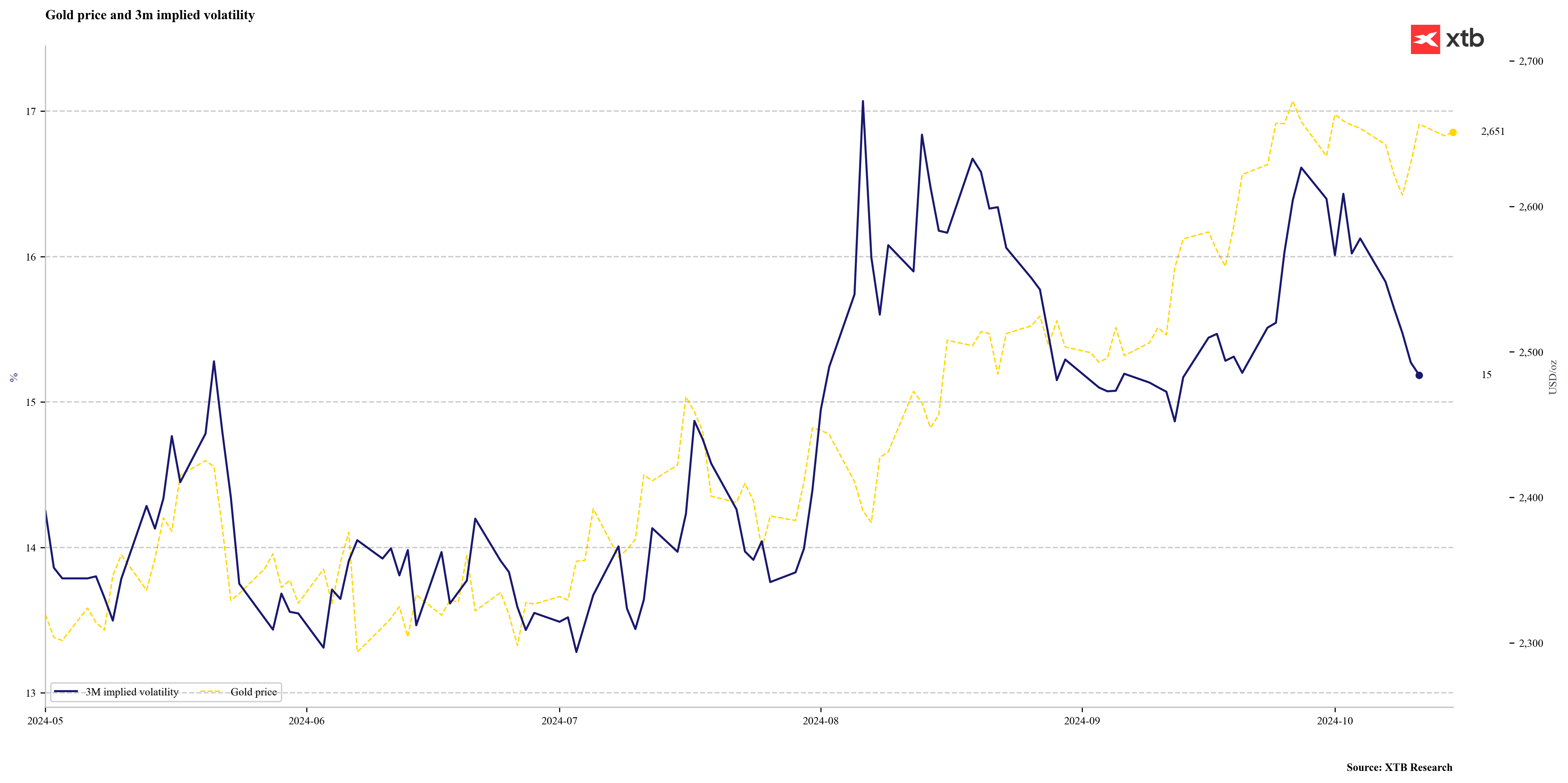

- La volatilidad implícita en el mercado del oro está cayendo, lo que también puede ser un factor que indique un ligero agotamiento de la tendencia alcista.

Los ETFs continúan comprando oro, pero no en grandes cantidades que cambien significativamente el balance en el cuarto trimestre.

Fuente: Bloomberg Finance LP, XTB.

Los balances de los bancos centrales han aumentado recientemente, lo que puede sugerir que el oro está sobrevalorado a corto plazo.

Fuente: Bloomberg Finance LP, XTB

Los rendimientos de los bonos han aumentado considerablemente, lo que recuerda la situación de principios de este año. El oro estuvo en consolidación durante tres meses.

Fuente: Bloomberg Finance LP, XTB

La volatilidad implícita en el mercado del oro está empezando a caer notablemente, lo que también puede sugerir una ligera sobrevaloración en el corto plazo.

Fuente: Bloomberg Finance LP, XTB

Cacao:

- Las entregas de cacao del 7 al 13 de octubre sumaron 87.304 toneladas. Desde el primero de octubre, las entregas han sumado 100.264 toneladas, cifra inferior a las 114.000 toneladas del año pasado.

- Las intensas lluvias en África occidental generan esperanzas de una recuperación a largo plazo en términos de rendimientos, pero al mismo tiempo pueden provocar un retraso en la próxima cosecha.

- Octubre no es un mes en el que se hayan producido lluvias tan intensas en el pasado. Muchas carreteras se han inundado, lo que ha provocado retrasos en el transporte de cereales.

- Muchas explotaciones han decidido fumigar más para evitar la propagación de enfermedades de los árboles.

- Las existencias de cacao siguen disminuyendo y están en su nivel más bajo en una docena de años.

Las existencias de cacao están en su nivel más bajo desde 2008.

Fuente: Bloomberg Finance LP, XTB

La curva de futuros ha subido durante el último mes, pero el precio del contrato de diciembre se mantiene básicamente sin cambios. Sin embargo, la tendencia al alza se ha aliviado ligeramente, lo que indica que hay menos preocupación por la disponibilidad de cacao en el corto plazo.

Fuente: Bloomberg Finance LP

El vencimiento del contrato de octubre provocó una marcada disminución del número de contratos de futuros en el mercado, de unos 10.000. No se abren nuevos contratos, lo que demuestra una escasa participación de los inversores.

Fuente: Bloomberg Finance LP, XTB

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.