Resumen:

- Chevron anunció el presupuesto del próximo año para proyectos de capital

- La empresa aumentará el presupuesto por primera vez en cuatro años

- Grandes inversiones en el sector upstream están en camino

- Chevron mantiene una racha de más de 25 años de incrementos en dividendos

- Las acciones de Chevron (CVX.US) cotizan dentro del rango de consolidación

La última caída fuerte en el mercado del petróleo planteó dudas sobre si los precios no cayeron tan bajo para mantener la producción de petróleo rentable. Sin embargo, la mayoría de las compañías petroleras ganan lo suficiente en períodos de precios altos como para permitirles sobrevivir a la caída de los precios del petróleo e incluso seguir aumentando los dividendos. Chevron Corp (CVX.US) es una de esas empresas. En este análisis analizaremos las inversiones planificadas de Chevron para 2019, así como la forma en que la compañía se compara con sus principales rivales.

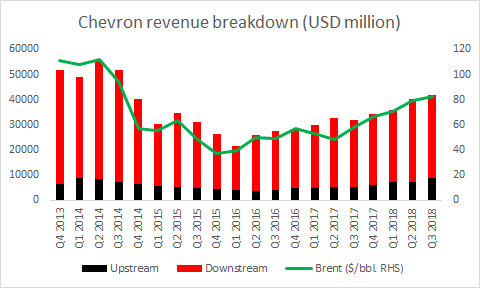

La mayor parte de los ingresos de Chevron provienen de sus actividades en el "downstream" mercado de extracción. Aparte de eso, los ingresos totales están en gran medida correlacionados con los precios del petróleo. Fuente: Bloomberg, XTB Research

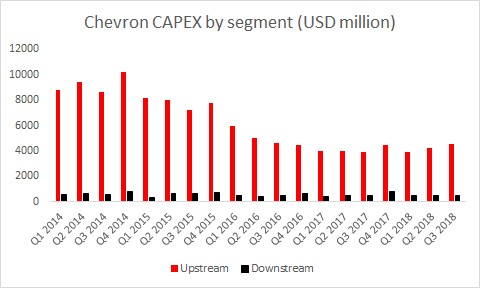

Chevron Corp (CVX.US) dio a conocer recientemente su presupuesto para 2019 y en él se puede encontrar un cambio positivo en comparación con años anteriores. Es decir, la compañía planea gastar hasta 20.000 millones de dólares en proyectos de capital el próximo año. Mientras que uno puede preguntarse si esta cifra es grande o no para una compañía del tamaño de Chevron, la característica importante es que será el primer incremento en el presupuesto de inversión en cuatro años. La compañía anunció que la mayor parte de los gastos de capital del próximo año se destinarán a proyectos con altos rendimientos y ciclos cortos que realizarán flujos de caja en un plazo de dos años a partir de la inversión. Se invertirán más de 17.000 millones de dólares en inversiones en actividades de exploración y producción, mientras que alrededor de 2.500 millones de dólares se invertirán en proyectos relacionados con actividades de exploración y producción. El desglose del presupuesto está en línea con la tendencia general de la industria, ya que las actividades de exploración y extracción consumen mucho más capital, centrado en el refinado y procesamiento de crudo.

Si bien las actividades"upstream" generan unos ingresos significativamente inferiores a las de "downstream", también requieren unos gastos de capital mucho mayores. Fuente: Bloomberg, XTB Research

De los 17.300 millones de dólares que se destinarán a las actividades de exploración y producción, hasta 7.600 millones de dólares se invertirán en proyectos estadounidenses, mientras que el resto se destinará a proyectos internacionales. Un total de 10.600 millones de dólares se destinarán a proyectos destinados a aumentar la capacidad y el mantenimiento de los activos de producción actuales, mientras que más de 5.000 millones de dólares se destinarán a importantes proyectos de capital que están actualmente en curso. La parte restante del presupuesto de inversión de capital ascendente -alrededor de 1.800 millones de dólares- se invertirá en proyectos en fase inicial con potencial para aumentar los beneficios futuros. Entre las principales inversiones en el segmento upstream previstas para 2019 se encuentra la expansión del Future Growth Project en Kazajstán, así como otras inversiones en la región de la cuenca del Permian en los Estados Unidos. Las inversiones planificadas en el negocio Downstream están dirigidas principalmente a mantener y sostener las operaciones actuales.

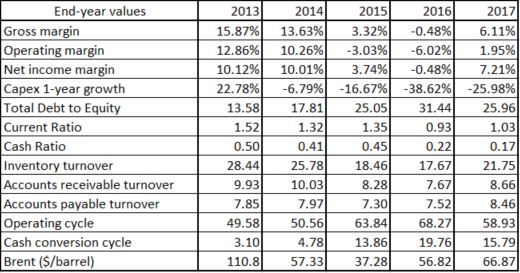

Chevron logró mejorar la mayoría de sus ratios financieros en 2017 cuando los precios del petróleo repuntaron. Fuente: Bloomberg, XTB Research

Como se muestra en la tabla de arriba, Chevron tuvo un desempeño bastante pobre en el período 2013-2017. Los márgenes, los ratios de eficiencia y las medidas de liquidez son menores en 2017 que en 2013. Sin embargo, cabe señalar que los precios del petróleo se desplomaron durante este período. En realidad, cuando comparamos 2017 con 2016 o 2015 podemos ver una mejora. Con un rebote en los precios del petróleo, Chevron volvió a ser rentable y logró reducir su apalancamiento. Junto con un repunte en los ratios de facturación, los ciclos operativos y de conversión de efectivo de la compañía se acortaron. La compañía afirma que mientras el precio del Brent se mantenga por encima de los 60 dólares por barril, puede alcanzar su punto de equilibrio de flujo de caja. El precio del Brent se sitúa actualmente en torno al mango de los $60, pero el grupo OPEC+ acordó recientemente recortes en la producción en 2019, por lo que hay margen para un repunte en el mercado petrolero y en las ganancias de Chevron junto con él.

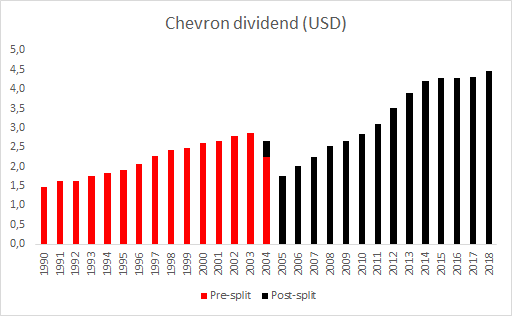

Chevron ha aumentado continuamente el pago de dividendos desde 1990. La caída observada en el gráfico en 2004 y 2005 fue el resultado de un split de acciones de 2 por 1. Fuente: Bloomberg, XTB Research

A pesar de los altibajos operativos, la inversión en Chevron es especialmente interesante desde una perspectiva a largo plazo. Esto se debe a que la compañía tiene una sólida política de dividendos que la convierte en miembro regular del índice S&P Dividend Aristocrats. Dividend Aristocrats son acciones de gran capitalización que aumentaron el pago de dividendos en cada uno de los últimos 25 años. Como se muestra en la tabla de arriba, esto es válido para Chevron. De hecho, se puede observar una caída en 2004 y 2005, pero esto fue el resultado de un split de acciones de dos por uno que tuvo lugar a finales de 2014. El ajuste por el efecto de la división del dividendo de Chevron seguiría aumentando en valores absolutos a lo largo de todo el período.

Datos financieros seleccionados de Chevron y sus principales competidores. Fuente: Bloomberg, XTB Research

En la tabla de arriba se pueden encontrar datos financieros seleccionados de Chevron y sus principales competidores: ExxonMobil, Royal Dutch Shell y BP. Chevron es superior a sus competidores en términos de generación de efectivo a partir de sus activos, tal como lo presenta el ROA, por encima del promedio y la mediana de la industria. Sin embargo, la empresa parece ir a la zaga de la industria en lo que respecta a la rentabilidad de los fondos propios, lo que puede atribuirse a un menor grado de apalancamiento financiero (relación Deuda/Patrimonio neto muy por debajo de la media del sector y de la media). El múltiplo de ganancias de Chevron (P/E) está en línea con el promedio y la mediana de la industria, mientras que el múltiplo de ventas por encima del promedio (P/S) puede sugerir que los inversionistas están esperando un aumento en los ingresos en el futuro. La posición de liquidez de Chevron parece ser superior a la de sus competidores, ya que la compañía tiene los ratios de liquidez más altos. Los beneficios y los márgenes operativos también son un buen presagio para las acciones y una señal de que la empresa es más eficiente que sus competidores. Una cosa preocupante podría ser un crecimiento de los ingresos un poco lento en comparación con los de la industria.

Chevron (CVX.US) alcanzó la cifra de 133,85 dólares a mediados de enero de 2018, el nivel más alto desde la caída del mercado petrolero en 2014. El mercado de acciones experimentó algunos movimientos muy volátiles desde entonces, pero el movimiento de los precios se ha calmado últimamente. El precio de las acciones de Chevron se está negociando en un rango marcado por los niveles de retroceso del 23,6% y 50% de la caída de principios de 2018. Fuente: xStation5

Chevron (CVX.US) alcanzó la cifra de 133,85 dólares a mediados de enero de 2018, el nivel más alto desde la caída del mercado petrolero en 2014. El mercado de acciones experimentó algunos movimientos muy volátiles desde entonces, pero el movimiento de los precios se ha calmado últimamente. El precio de las acciones de Chevron se está negociando en un rango marcado por los niveles de retroceso del 23,6% y 50% de la caída de principios de 2018. Fuente: xStation5

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.