La escena política francesa está sacudida desde la misma noche en que se celebraron las elecciones europeas, el 9 de junio. No porque la derecha radical obtuviera la mayoría de escaños en el parlamento –ya que así lo predecían las encuestas previas–, sino más bien porque el Presidente tomó la repentina decisión de disolver la Asamblea Nacional. Como resultado, los ciudadanos volverán a las urnas el 30 de junio y el 7 de julio, con la amenaza de un cambio de gobierno a una alternativa más extrema.

UNA CAMPAÑA AMBICIOSA A PESAR DEL DÉFICIT

Las primeras etapas de la campaña legislativa estuvieron marcadas por una intensa agitación dentro de los partidos políticos, que condujo a la formación de alianzas polarizadas: la Rassemblement National (reunida por los Republicanos y Reconquête), el Nouveau Front Populaire (NFP) y la coalición presidencial Ensemble pour la República. Las proyecciones actuales les dan el 36%, 29% y 20% de los votos, respectivamente.

Las campañas electorales se centran en temas importantes de actualidad, como la anterior reforma de las pensiones, el poder adquisitivo, la seguridad y la cultura. Las propuestas más destacadas incluyen la presión del NFP para aumentar el salario mínimo, el plan de la RN para exonerar parcialmente las contribuciones de los empleadores sobre los aumentos salariales y una intención compartida de revocar la reforma de las pensiones.

Sin embargo, estas agendas prometedoras encontraron un obstáculo importante con la decisión de la Comisión Europea del 19 de junio de someter a Francia a un procedimiento de déficit público excesivo. Los países que enfrentan esta sanción también incluyen a Italia, Hungría, Bélgica, Eslovaquia, Malta y Polonia (sólo Italia y Hungría tienen déficits más altos que Francia, que representa el 5,5% del PIB). Un castigo colectivo que podría verse como menos polémico que apuntar a una sola nación.

¿El principal riesgo para estos países? Una posible multa del 0,1% del PIB (unos 2.500 millones de euros para Francia) si no logran reducir el déficit en 0,5 puntos porcentuales al año. Aunque esta sanción nunca se ha aplicado, podría verse como una señal enviada por la Unión Europea a los candidatos antes de las elecciones: no es el momento propicio para un aumento del gasto público, sino que deberían centrarse en la reducción de la deuda. Moody's también ha observado una posible rebaja de la calificación crediticia de Francia, citando el aumento de los riesgos en la gestión de las finanzas públicas debido a la situación política.

Además, el Banco Central Europeo ha indicado que no recurrirá a la flexibilización cuantitativa en caso de perturbaciones en el mercado de bonos francés. Por lo tanto, el próximo gobierno deberá evitar aumentar la prima de riesgo exigida por los acreedores de la deuda francesa en futuras subastas.

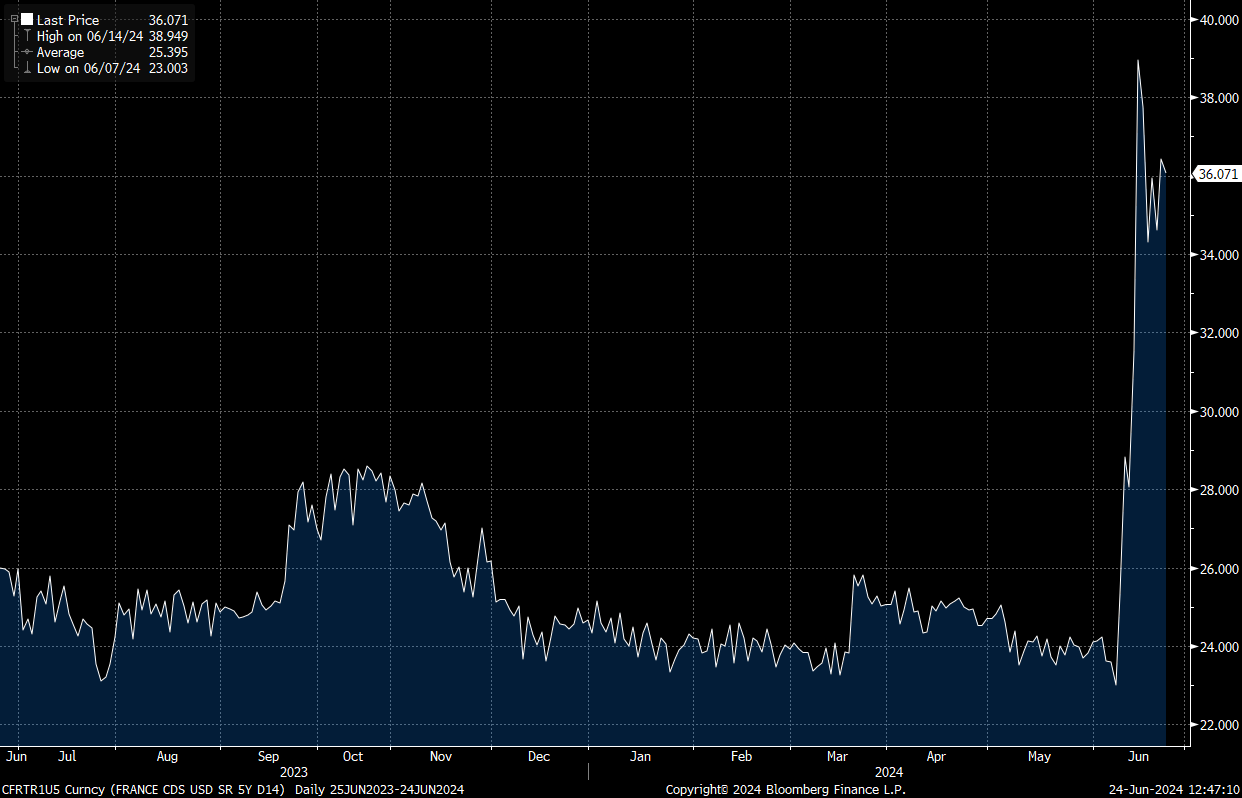

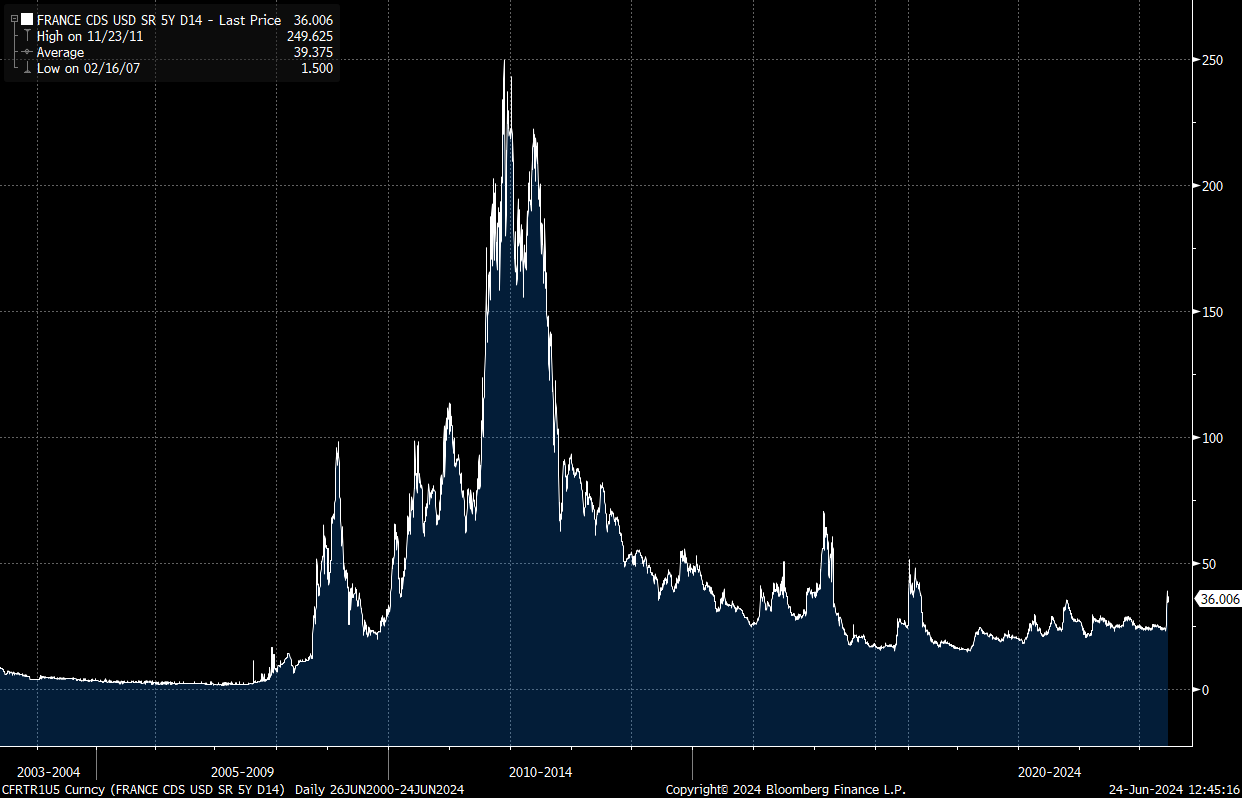

MOVIMIENTO DE COBERTURA DE CDS OBSERVADO

Si bien el riesgo de impago de la deuda francesa a corto plazo, indicado por su swap de incumplimiento crediticio (CDS), ha aumentado significativamente, la curva a largo plazo muestra que el reciente aumento aún no es alarmante:

CDS de Francia a 5 años.

Fuente : Bloomberg.

LOS PRECIOS NOS DICEN TODO LO QUE NECESITAMOS SABER

¿Qué pasó con el CAC 40 tras conocerse los resultados de las elecciones europeas y la disolución de la Asamblea Nacional por parte de Macron?

Con los acontecimientos del 9 de junio, los fundamentales se alinearon con los técnicos para justificar la caída de los precios.

Los siguientes niveles de soporte para el CAC 40 son 7.515 y 7.340. Una caída por debajo de 7.290 sería una señal bajista a mediano plazo, con el rango de soporte a largo plazo ubicado entre 6.950 - 6.635.

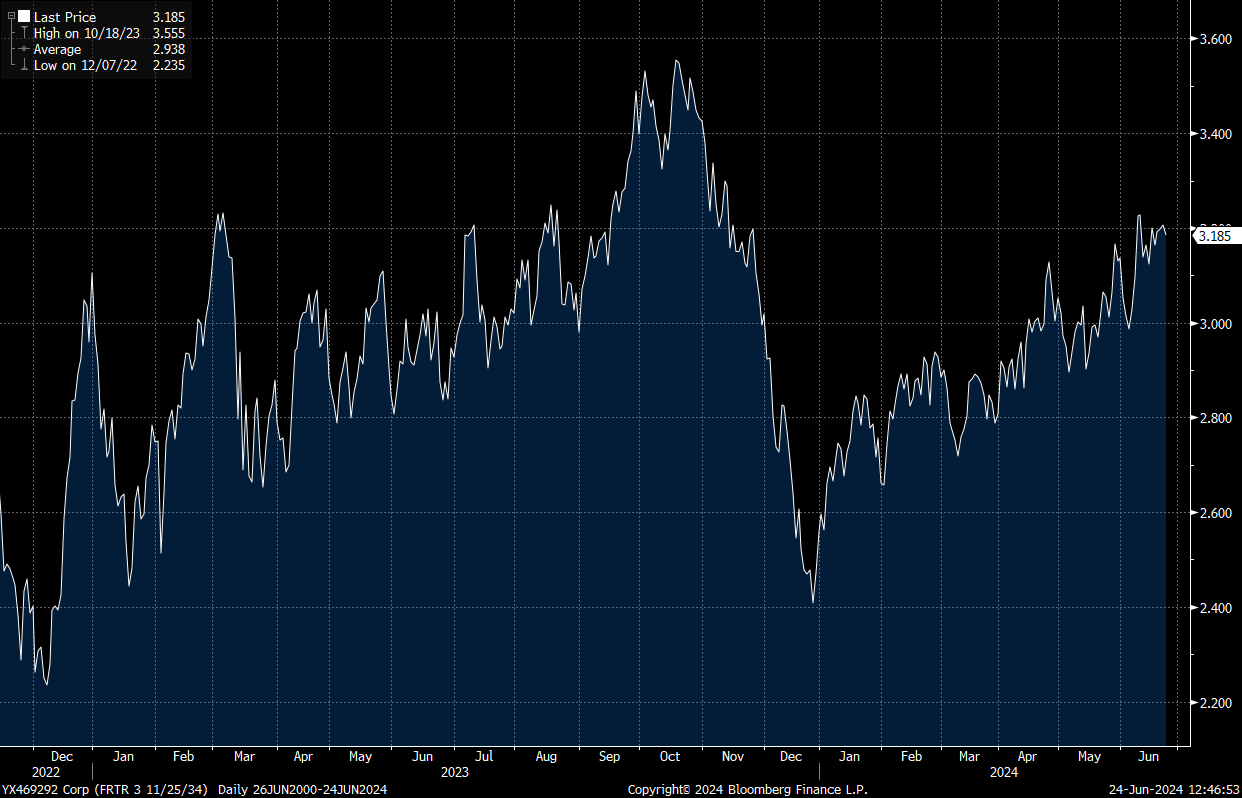

El rendimiento del bono francés a 10 años está en una tendencia alcista en este 2024. Los precios están perfectamente contenidos dentro de un canal ascendente. El siguiente paso es superar el nivel clave del 3,05%. De lo contrario, la deuda francesa seguirá siendo vulnerable.

El rendimiento de los bonos soberanos franceses a 10 años.

Fuente : Bloomberg.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.