Este fin de semana se estrenó en cines la película “Golpe a Wall Street” (Dumb Money) que trata sobre lo que sucedió en 2021 con la empresa GameStop (GME.US). Como el título indica, la película dibuja una trama centrada en la coordinación que se produjo entre los inversores minoristas a través del foro WallStreetBets en Reddit y que fue liderada por un usuario (Roaring Kitty) que a través de su canal de Youtube hacía saber a los demás lo alcista que era sobre la empresa.

Fiebre de los inversores por GameStop. Fuente: Youtube

La empresa GameStop, centrada en la venta de videojuegos, atravesaba un mal momento debido a que su modelo de negocio seguía deteriorándose y provocando fuertes pérdidas. Por ello, algunos hedge funds decidieron apostar en contra de la empresa vendiendo en corto las acciones de la compañía, lo que empujaba aún más el precio de la acción en una tendencia bajista. Tanto fue la apuesta de los hedge funds que el porcentaje de cortos (acciones que habían sido pedidas prestadas para después venderlas en el mercado) superó con margen el 100% de las acciones en circulación, es decir, había más acciones vendidas en corto de las que la empresa tenía en circulación. En definitiva, la apuesta era a que la empresa quebraría y su acción valdría 0.

Y casi sucedió, tras la pandemia alcanzó mínimos históricos por debajo de 4 dólares la acción. Sin embargo, la empresa no parecía valer 0, puesto que era una de las líderes en el mercado de los coleccionables y tenía un alto margen en la venta de videojuegos de segunda mano, junto a un nicho de mercado que prefiere la experiencia física de ir a la tienda en lugar de hacerlo todo online. Por ello, la acción comenzó a subir impulsada por compradores que pensaban que su valor fundamental era mayor.

“Short squeeze”, la pesadilla de los cortos.

Aquí entra el factor clave. Cuando estás en corto de una acción, tu máximo potencial de ganancia es un 100% (la caída está limitada a 0$, no puede bajar más) pero tu pérdida potencial no está limitada y sobre el papel puede ser infinita, ya que el precio de la acción puede subir de manera ilimitada (To the moon o hasta la luna, como decían muchos inversores de GME). Además, cuando la acción sube los brokers se ven en la obligación de pedir mayores garantías a los inversores en corto para demostrar que pueden hacer frente a la compra de la acción para cerrar la posición, entrando en una espiral peligrosa en la que si la acción no para de subir el vendedor en corto tiene que seguir poniendo dinero en su cuenta. Si el vendedor en corto no tiene más dinero para poner en su cuenta, los brokers se ven forzados a cerrar la operación comprando esas acciones e impulsando indirectamente el precio al alza. A esta espiral se le conoce como short-squeeze (estrangulamiento de cortos), una avalancha de cortos comprando acciones para cerrar su operación porque se le acaba la garantía e impulsando aún más el precio al alza, que provoca que otros tengan también que cerrar su posición.

Antecedentes, el ejemplo a seguir

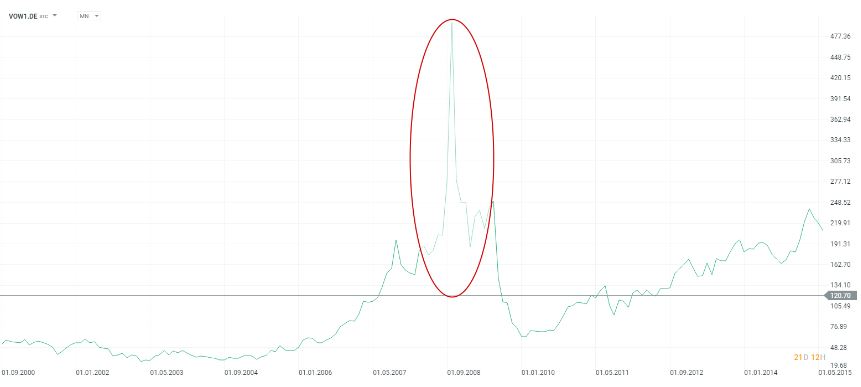

Un ejemplo de short squeeze lo vimos con Volkswagen (VOW1.DE) , cuando en 2008 el porcentaje de cortos sobre acciones en circulación era del 13%. Cuando estalló la noticia de que entre la participación del gobierno alemán y Porsche en la compañía hacía que solo quedaran disponibles para comprar el 6% de las acciones, los cortos se apresuraron a cerrar sus acciones y entre su presión compradora y los especuladores del mercado hicieron subir un 58% las acciones de la compañía en tan solo 4 días y Volkswagen se convirtió en un momento en la empresa con mayor capitalización bursátil del mundo. Tras ello, se produjo una caída en picado de hasta un -70% desde los máximos marcados en septiembre de ese año.

Gráfico de Volkswagen. Fuente: xStation

Gamma Squeeze, las griegas atacan.

En el caso de GME entró otra variable en juego, las opciones. Cuando un inversor compra una call (opción de compra, es decir, estás largo de esa acción) el intermediario que no quiere tener posición en mercado se ve forzado a comprar acciones para cubrir la posición. ¿Cuántas? Depende de la Delta (variación del precio de la opción en función de la variación del precio del subyacente), por lo que mientras mayor sea la Delta más acciones tienen que comprar. Y ¿cómo varía la Delta? En función de la Gamma (variación de la Delta en función de la variación del precio del subyacente), y mientras más cerca esté el precio de la acción esté del precio de ejercicio de la opción (más cerca del ATM) más aumentará la Gamma y por tanto más lo hará la Delta, por lo que más acciones tendrá que comprar el intermediario. Todo esto hace que la acción suba de precio.

La combinación perfecta

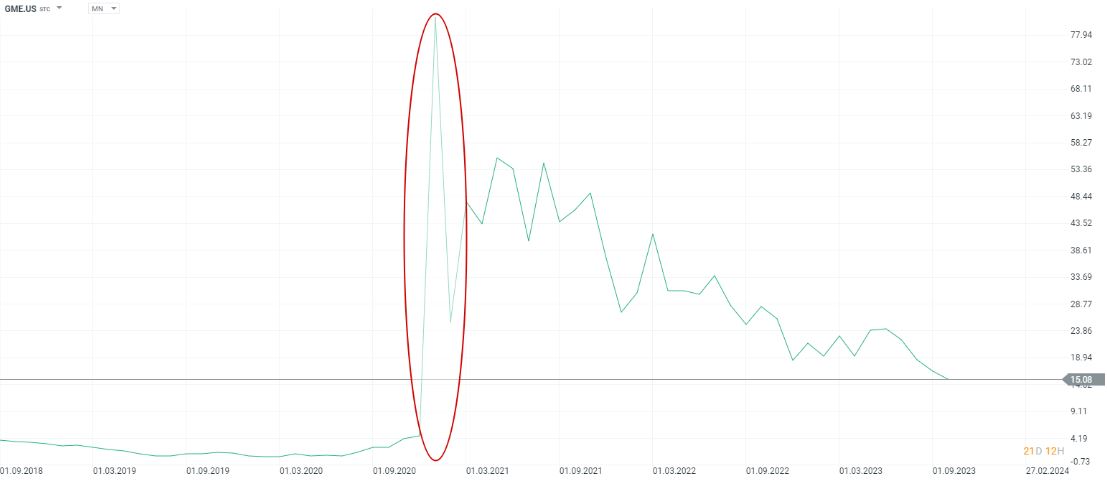

En GME se vivieron los dos efectos, una vorágine compradora de calls y un porcentaje absolutamente desorbitado de cortos. El resultado fue que la acción multiplicó por 125 veces su precio desde los mínimos de agosto del 2019 a enero de 2021. La empresa pasó de estar ridículamente infravalorada a insultantemente sobrevalorada como consecuencia de la especulación. Durante ese periodo había días en los que la acción subía más de un 100% durante una sola jornada.

Gráfico de GameStop ajustado por split. Fuente: xStation

Sin embargo, cuando la “música” paró muchos inversores, ciegos de avaricia se encontraron con que la acción cayó en picado en cuestión de días. Durante su ascensión GameStop se cobró varias “víctimas” como fue el caso de Melvin Capital, uno de los hedge funds de inversión bajista más famosos hasta el momento.

Caso español

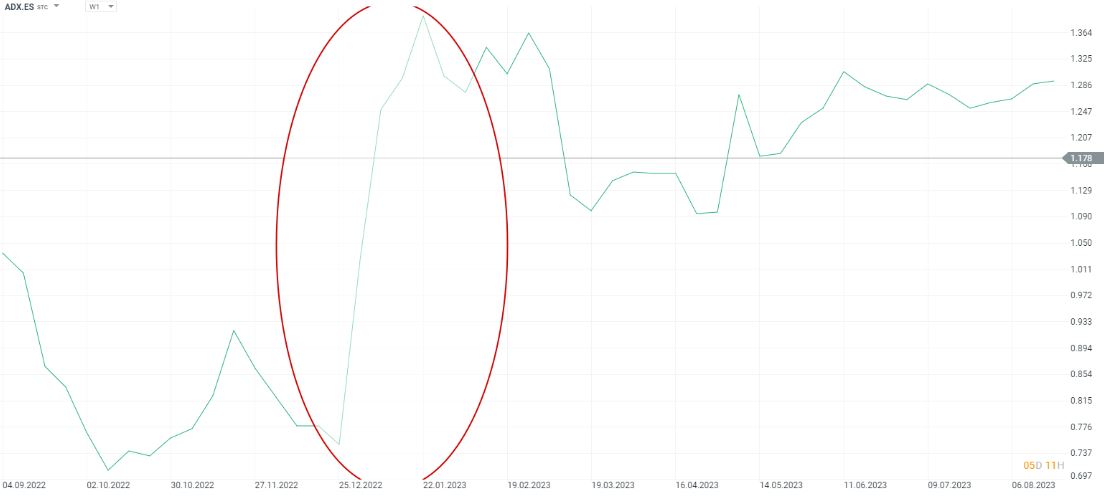

En España por el momento no hemos llegado a tener situaciones tan llamativas. Sin embargo, llama la atención la situación de Audax Renovables (ADX.ES) , una compañía con más de un 6% de su accionariado en corto y que a principios del año subió más de un 80% en muy pocas sesiones. Este hecho podría indicarnos que quizás algún que otro inversor en corto se vió obligado a salir de forma anticipada de su posición.

Gráfico de Audax Renovables. Fuente: xStation

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Datadog en plena forma: récord en el 4T y sólido panorama para 2026

🔴 En directo: Navegando hacia la jubilación

El S&P 500 sigue subiendo a pesar de la debilidad de la economía: ¿se enfrenta Estados Unidos a una crisis?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.