Alaska Air Group (ALK.US) está cayendo más del 6% hoy tras la publicación de sus resultados del 2T24 y la presentación de sus previsiones para el próximo trimestre. La empresa, a pesar de sus buenos resultados, decepcionó especialmente a los inversores precisamente con sus proyecciones para el próximo trimestre, que diferían mucho de las predicciones de los analistas.

La empresa generó 2.900 millones de dólares en ingresos en el 2T24, una mejora del 2,1% con respecto al año anterior, lo que supone un trimestre récord para la empresa. Las ventas de asientos premium representaron el 33% de los ingresos totales de la compañía y fue este segmento el que condujo a un resultado tan sólido.

La compañía registró un crecimiento similar en RPM, o el valor equivalente a una milla recorrida por un pasajero que paga (millas-pasajero de ingresos). La empresa registró RPM 15,3 mil millones (+2,5% interanual). El mayor crecimiento se registró en la capacidad, medida por el valor ASM (una medida de 1 asiento que permite viajar 1 milla). En este valor, Alaska Air logró un crecimiento interanual del 6% hasta un valor de 18,2 mil millones. El valor de RASM, que representa los ingresos por unidad de ASM, disminuyó interanualmente un 3,7% debido a un mayor crecimiento de la capacidad.

El BPA ajustado fue de 2,55 dólares, en comparación con los 3 dólares del año anterior, un resultado más fuerte que los 2,38 dólares que había pronosticado el mercado.

La compañía espera que el crecimiento de la capacidad disminuya en los próximos meses, mientras que para todo el año 2024 espera que el crecimiento disminuya al 2,5% interanual, debido a menores entregas de Boeing de lo que había anticipado anteriormente.

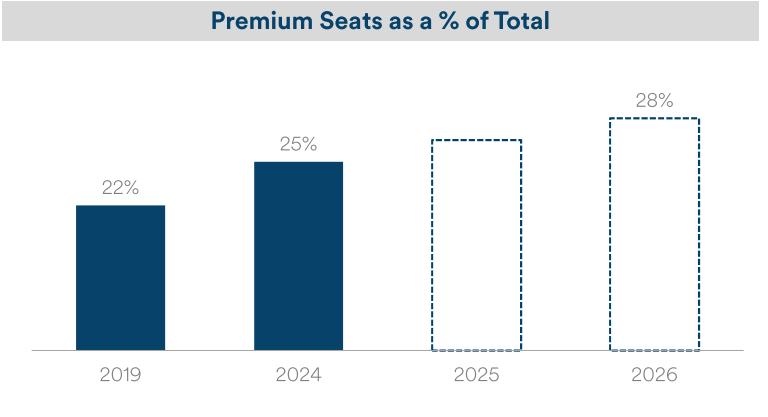

Alaska Air también anunció un aumento en la proporción de asientos premium en sus aviones, lo que debería impulsar tanto los ingresos como los márgenes de la compañía. Las modificaciones de la flota este septiembre incluyen la adición de asientos premium al 64% de los aviones del grupo. En última instancia, para 2026, se espera que la proporción de asientos premium en el número total de asientos ofrecidos aumente al 28% desde el 25% actual.

Fuente: Alaska Air Group

Fuente: Alaska Air Group

La empresa, a pesar de los buenos resultados, decepcionó especialmente a los inversores con sus predicciones para los próximos períodos. En el 3T24, espera generar entre 1,4 y 1,6 dólares de ganancias ajustadas por acción frente a la expectativa promedio de Wall Street de 2,06 dólares. La caída en el beneficio previsto se debe a que sigue los pasos de sus competidores, entre ellos United AIrlines Holdings y Delta Air Lines, que han decidido recortar precios para la temporada de verano, lo que se traduce en una mayor competencia por el número récord de pasajeros que se espera que viajen este verano, unos 270 millones. El recorte de precios también afectará a la rentabilidad para todo 2024, y la empresa rebajó su previsión a 3,5-4,5 dólares (anteriormente: 3,25-5,25 dólares). El consenso del mercado era de 4,52 dólares para todo el año.

La compañía está cayendo hoy más del 6% después de la publicación de resultados y pronósticos, acercándose al nivel de soporte de alrededor de 37 dólares establecido por la zona de consolidación desde febrero de este año. La empresa se ha mantenido en una tendencia bajista desde los picos de abril. Fuente: xStation

RESULTADOS 2T24:

- Ingresos: 2.900 millones de dólares (+2,1% interanual), esperado: 2.930 millones de dólares

- Ingresos por pasajeros: 2.650 millones de dólares (+2,1 % interanual), previstos: 2.680 millones de dólares

- RPM: 15.300 millones de dólares (+2,5% interanual), esperado: 15.740 millones de dólares

- MAPE: 18,2 mil millones (+6% interanual), esperado 18,17 mil millones

- RASM: 15,92 centavos (-3,7% interanual)

- EPS ajustado: $2,55 (frente a $3 un año antes), esperado $2,38

🔥Netflix contra todos: la guerra por Warner se enreda, entran reguladores y el final está lejos

Palo Alto adquiere CyberArk. ¡Un nuevo líder en ciberseguridad!

El NFP sorprende al alza y enfría las expectativas de recortes de la Fed.

Las acciones de ArcelorMittal no frenan: ¿qué sigue impulsando al valor?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.