Das Thema „sichere Geldanlagen“ bezieht sich auf Strategien und Entscheidungen, die darauf abzielen, das Risiko eines Kapitalverlusts zu minimieren und gleichzeitig die Fähigkeit zu bewahren, eine stetige, zuverlässige Rendite zu erzielen.

Allerdings ist keine Investition völlig risikofrei. Selbst vermeintlich sichere Geldanlagen bergen ein gewisses Risiko, sei es das Inflationsrisiko, das Zinsrisiko oder sogar der seltene Fall des Zahlungsausfalls eines Anbieters von Anlageprodukten.

Möchte man sein Geld sicher anlegen, gilt es also, sich um ein ausgewogenes Verhältnis von Risiko und Ertrag statt um die völlige Eliminierung von Risiken zu kümmern.

Das Thema „sichere Geldanlagen“ bezieht sich auf Strategien und Entscheidungen, die darauf abzielen, das Risiko eines Kapitalverlusts zu minimieren und gleichzeitig die Fähigkeit zu bewahren, eine stetige, zuverlässige Rendite zu erzielen.

Allerdings ist keine Investition völlig risikofrei. Selbst vermeintlich sichere Geldanlagen bergen ein gewisses Risiko, sei es das Inflationsrisiko, das Zinsrisiko oder sogar der seltene Fall des Zahlungsausfalls eines Anbieters von Anlageprodukten.

Möchte man sein Geld sicher anlegen, gilt es also, sich um ein ausgewogenes Verhältnis von Risiko und Ertrag statt um die völlige Eliminierung von Risiken zu kümmern.

Was ist eine sichere Geldanlage?

Sicherheit ist ein zentraler Aspekt der Geldanlage. Zu den sicheren Geldanlagen gehören in der Regel Vermögenswerte, die weniger volatil sind und hinter denen stabile Institutionen stehen. Beispiele sind Staatsanleihen, erstklassige Unternehmensanleihen oder auch Sparkonten.

Definition: Was macht eine Geldanlage “sicher”?

Eine Investition kann wegen folgender Merkmale als „sicher“ angesehen werden:

- Geringe Volatilität: Investitionen, die im Normalfall keine dramatischen Preisschwankungen aufweisen, gelten als sicherer. Beispiele hierfür sind Staatsanleihen und Geldmarktfonds.

- Kapitalerhalt: Bei sicheren Investitionen steht im Vordergrund, dass das Anlagekapital erhalten bleibt. Produkte wie Festgelder oder Bundesschatzanweisungen fallen häufig unter diese Kategorie.

- Zuverlässige Rendite: Investitionen, die beständig einen vorhersehbaren Einkommensstrom bieten, wie Zinsen aus Anleihen oder Dividenden aus Blue-Chip-Aktien (Anteile an großen, etablierten und finanziell stabilen Unternehmen), gelten im Vergleich zu spekulativen Aktien mit ungewissen Renditen als sicherere Optionen.

- Institutionelle Absicherung: Vermögenswerte, die von stabilen Institutionen wie Regierungen oder renommierten Finanzunternehmen abgesichert werden, gelten in der Regel als sicherer, da die Wahrscheinlichkeit, dass sie zahlungsunfähig werden oder in Konkurs gehen, minimal ist.

Diese Faktoren tragen zwar zur Sicherheit bei, aber vergessen Sie nicht, dass „sicher“ nicht gleichbedeutend mit „risikofrei“ ist.

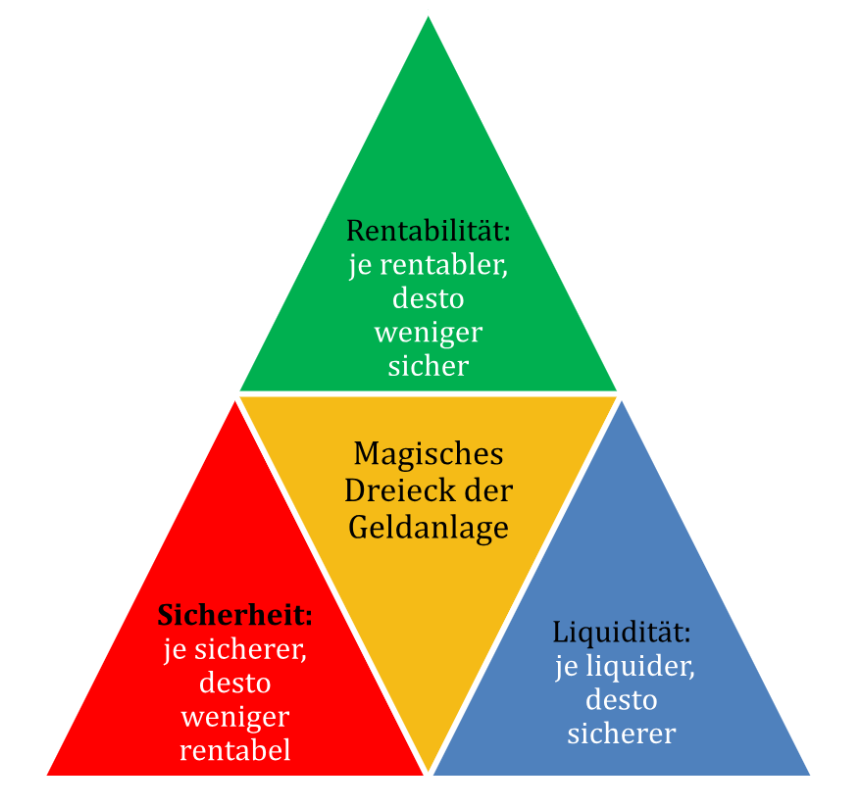

Was ist das magische Dreieck der Geldanlage?

Das Konzept des „magischen Dreiecks“ der Geldanlage verdeutlicht das Zusammenspiel der drei Grundpfeiler jeder erfolgreichen Geldanlage: Sicherheit, Rentabilität und Liquidität.

Das Dreieck drückt gleichzeitig aus, dass es oft schwierig ist, ein optimales Gleichgewicht zwischen diesen Faktoren zu erreichen, da sie in der Regel in einem Spannungsverhältnis zueinander stehen.

Im Einzelnen:

- Sicherheit: Dies bezieht sich auf die Erhaltung des Kapitals und ein geringes Risiko. Je sicherer eine Investition ist, desto unwahrscheinlicher ist es, dass sie Wertschwankungen oder einem Verlust des Kapitals ausgesetzt ist. Allerdings sind sichere Investitionen oft mit geringeren Renditen verbunden, was uns zum zweiten Punkt bringt – der Rentabilität.

- Rentabilität (Rendite): Bei diesem Aspekt geht es um die potenziellen Gewinne, die eine Investition generieren kann. Höhere Renditen erfordern in der Regel die Akzeptanz eines höheren Risikos. So bieten Aktien beispielsweise ein höheres Rentabilitätspotenzial, sind aber im Vergleich zu Anleihen oder Sparkonten mit einer höheren Volatilität verbunden.

- Liquidität: Kann eine Investition mit Leichtigkeit in Bargeld umgewandelt werden, ohne ihren Preis wesentlich zu beeinflussen, wird diese als „liquide“ bezeichnet. Bargeld und Geldmarktinstrumente sind hochliquide, während Immobilien oder langfristige Anleihen weniger liquide sind.

Liquidität ist von entscheidender Bedeutung, da sie es Anlegern ermöglicht, bei Bedarf auf ihre Gelder zuzugreifen. Hochliquide Vermögenswerte bringen jedoch oft geringere Renditen mit sich.

Die Herausforderung bei der Geldanlage besteht darin, ein Gleichgewicht zwischen diesen drei Komponenten zu finden. Das folgende Schaubild verdeutlicht deren Zusammenspiel.

Quelle: Eigene Darstellung

Im Allgemeinen geht die Bewegung hin zu einer der Ecken des Dreiecks, also etwa eine gesteigerte Rentabilität, jedoch zulasten einer anderen, wie der Sicherheit oder Liquidität.

Einige Beispiele:

- Eine hochverzinsliche Unternehmensanleihe kann bessere Renditen (Rentabilität) bieten als eine Staatsanleihe, ist aber auch mit einem höheren Risiko (geringere Sicherheit) verbunden.

- Immobilien können langfristig hervorragende Renditen bieten, sind jedoch nicht liquide, da es einige Zeit dauern kann, Immobilien ohne Wertverlust zu verkaufen.

- Sparkonten und Staatsanleihen sind sehr sicher und liquide, bieten jedoch in der Regel geringere Renditen.

Der Schlüssel zur sicheren Geldanlage liegt in der Erkenntnis, dass man nicht alle drei Aspekte gleichzeitig maximieren kann. Stattdessen sollten Anleger ihre Risikotoleranz, ihre Renditeziele und ihren Liquiditätsbedarf gegeneinander abwägen, um ein angemessenes Gleichgewicht zu finden.

Das magische Dreieck erinnert uns also daran, dass jede Anlageentscheidung Kompromisse mit sich bringt, und deren Management ist für eine solide Anlagestrategie von entscheidender Bedeutung.

Bei der sicheren Geldanlage geht es also nicht darum, alle Risiken zu vermeiden, sondern um wohlüberlegte Entscheidungen, die darauf basieren, welche Risiken Sie im Austausch für potenzielle Renditen einzugehen bereit sind.

Die Illusion der absoluten Sicherheit

Die Vorstellung von absoluter Sicherheit bei Investitionen, also die Abwesenheit von Risiken, ist eine Chimäre. Zwar werden einige Investitionen als „sicher“ betrachtet, weil sie eine geringere Volatilität oder stabile Renditen bieten. Doch selbst die sichersten Investitionen unterliegen Risiken, die möglicherweise nicht sofort erkennbar sind.

Hier sind einige Gründe, warum es absolute Sicherheit bei Investitionen nicht gibt:

- Inflationsrisiko bezieht sich auf die Möglichkeit, dass die Kaufkraft Ihres Geldes im Laufe der Zeit aufgrund steigender Preise abnimmt. Selbst wenn Sie in Vermögenswerte investieren, die Ihr Kapital unangetastet lassen – wie ein Sparkonto oder Staatsanleihen – kann eine steigende Inflation den realen Wert Ihrer Renditen schmälern.

Sichere Investitionen mögen zwar Stabilität bieten, aber sie werfen oft nicht genug Rendite ab, um die Inflation zu kompensieren. Daher müssen selbst konservative Anleger das Inflationsrisiko berücksichtigen. - Währungsrisiko entsteht, wenn Sie in Vermögenswerte investieren, die auf Fremdwährungen lauten. Wird der Wert der Währung, in die Sie investieren, im Verhältnis zu Ihrer Heimatwährung schwächer, kann dies Ihre Rendite schmälern – sogar dann, wenn die Anlage selbst gut abschneidet.

Währungsschwankungen sind unvorhersehbar und können die realen Renditen internationaler Investitionen beeinträchtigen. - Zinsrisiko: Auch traditionell sichere Investitionen wie Staatsanleihen sind anfällig für Zinsrisiken. Wenn die Zinssätze steigen, fällt der Wert bestehender Anleihen tendenziell, da neue Anleihen mit höheren Zinssätzen attraktiver werden. Dies kann zu Verlusten führen, wenn Sie Ihre Anleihen vor Fälligkeit verkaufen müssen.

Daher sind sichere Anlagen wie Anleihen nicht immun gegen die Dynamik des Zinsumfelds. - Spezifische Risiken: Es gibt weitere Einflussfaktoren außerhalb der Finanzmärkte, die von den Marktteilnehmern nicht beeinflusst werden können. So können etwa die Aktien eines Unternehmens in einer vermeintlich sicheren Branche mit unerwarteten Problemen konfrontiert werden, die zu Verlusten führen. Das kann zum Beispiel bei Gesetzesänderungen, Managementproblemen oder Skandalen der Fall sein.

Diese Art von spezifischem Risiko ist schwer vorherzusagen und kann selbst konservative Investitionen riskanter machen als erwartet.

Sicherheit vs. Rendite: Ein schwieriger Kompromiss

Bei Investitionen gibt es einen grundlegenden Kompromiss zwischen Sicherheit (oder geringem Risiko) und Rendite (oder Rentabilität). Das bedeutet, dass Investitionen, die als „sicher“ wahrgenommen werden, in der Regel geringere Renditechancen bieten, während risikoreichere Investitionen die Chance auf höhere Renditen bieten.

Die Logik ist einfach: Investoren verlangen eine Entschädigung dafür, dass sie ein höheres Risiko eingehen, und daher müssen risikoreichere Anlagen die Möglichkeit höherer Gewinne bieten, sonst werden sie nicht nachgefragt. Umgekehrt opfert man oft Renditeteile, wenn man sich für Sicherheit entscheidet.

Zwei kurze Beispiele: Ein Sparkonto oder eine Tagesgeldanlage ist praktisch risikofrei, aber die Zinssätze sind in der Regel niedrig (manchmal sogar unter der Inflationsrate). Gleiches gilt, wenn Sie Ihr Geld in einer Staatsanleihe mit einer Rendite von beispielsweise 1 % anlegen. Dann ist Ihr Kapital zwar geschützt, aber Ihnen entgehen potenzielle Renditen aus Aktienmarktinvestitionen, die ein Vielfaches von nur 1 % betragen können.

Sehen wir uns einige sichere Investitionen an und warum sie im Vergleich zu riskanteren Optionen niedrigere Renditen bieten.

1. Tagesgeldkonten

Tagesgeldkonten sind kurzfristige Sparkonten, auf die Sie täglich Geld einzahlen und abheben können. Sie werden von Banken angeboten, oft mit staatlicher Einlagensicherung, was sie zu einer der sichersten Optionen für die Anlage Ihres Geldes macht.

Die Renditen sind vergleichsweise niedrig, aber je nach Land und Wirtschaftsumfeld auch nicht zu verachten. In Deutschland im Oktober 2024 liegen die Tagesgeldzinsen etwas zwischen 1,75 % und 3,5 %.

Der eindeutige Vorteil von Tagesgeld ist, dass die Einlagen von staatlicher Seite gesichert sind (in Deutschland bis zu 100.000 Euro pro Kunde und Bank). Außerdem ist Tagesgeld jederzeit verfügbar.

Der Nachteil ist, dass die Zinssätze so niedrig sein können, dass sie oft nicht mit der Inflation Schritt halten. In diesem Fall vermehrt sich Ihr Vermögen real nicht, sondern es wird nur nominal erhalten.

2. Staatsanleihen (Government Bonds)

Staatsanleihen sind Kredite, die Sie einer Regierung gewähren und dafür regelmäßige Zinszahlungen (Coupons) und die garantierte Rückzahlung Ihres Kapitals bei Fälligkeit erhalten. US-Staatsanleihen oder deutsche Bundesanleihen sind typische Beispiele.

In Ländern mit guter Bonität, zum Beispiel im Fall von deutschen Bundesanleihen, liegen die Renditen für längerfristige Anleihen (Laufzeit 10 Jahre) in der zweiten Jahreshälfte 2024 im Schnitt bei 2,49 % pro Jahr.

Kurzfristige Staatsanleihen weisen in bestimmten Situationen sogar negative Renditen auf. Das heißt, dann zahlen Sie die Regierung für das Privileg, Ihr Geld sicher zu verwahren.

Staatsanleihen gelten in der Regel als äußerst sicher, da es unwahrscheinlich ist, dass Regierungen zahlungsunfähig werden (Ausnahmen bestätigen allerdings die Regel). Außerdem wissen Sie als Anleger vorab genau, wie viel Zinsen Sie erhalten und wann Ihr Kapital zurückgezahlt wird, vorausgesetzt, Sie halten die Anleihe bis zur Fälligkeit.

Nachteile können die niedrigen Renditen sein, insbesondere wenn diese hinter der Inflation zurückbleiben. Überdies unterliegen Anleihen dem bereits erwähnten Zinsrisiko.

3. Sparkonten

Sparkonten sind die traditionelle Sparform, die von Banken angeboten wird. Das „Sparbuch“ bringt verlässlich Zinsen, und die Einlagen sind praktisch wie Bargeld.

Allerdings sind die Renditen extrem niedrig, was diese Anlageform besonders im Vergleich zu Tages- und Festgeld nur in bestimmten Situationen attraktiv macht.

4. Geldmarktfonds

Geldmarktfonds investieren in hochliquide, kurzfristige Wertpapiere wie Schatzwechsel (kurzfristige Schuldverschreibung des Staates) oder Einlagenzertifikate (Certificates of Deposit, CDs). Sie gelten als eine der sichereren Anlageoptionen.

Aber auch hier ist die Rendite das Problem. Sie ist in der Regel höher als bei Sparkonten, aber immer noch bescheiden.

Diese Beispiele zeigen deutlich: Sicherheit bedeutet Kompromisse. Je sicherer eine Investition ist, desto geringer ist die potenzielle Rendite, da der Anleger nicht für das Eingehen eines erheblichen Risikos entschädigt wird.

Sicherheit schützt zwar Ihr Kapital, schränkt aber auch Ihr Vermögensbildungspotenzial ein, und die Auswirkungen der Inflation können die realen Renditen weiter schmälern. Konservative Anleger, die sichere Investitionen anstreben, müssen bereit sein, die Chance auf ein höheres Wachstum gegen Seelenfrieden einzutauschen.

Für Anleger, die auf Wachstum setzen, ist eine Diversifizierung in risikoreichere Anlagen wie Contracts for Difference (CFDs) notwendig (mit dem Verständnis, dass diese eine höhere Volatilität mit sich bringen), um im Laufe der Zeit eine angemessene Rendite zu erzielen.

Sicherheit vs. Liquidität

Wie erwähnt gibt es bei Investitionen oft einen Kompromiss zwischen Sicherheit (oder geringem Risiko) und Liquidität (wie leicht eine Investition in Bargeld umgewandelt werden kann, ohne ihren Preis zu beeinflussen).

Je sicherer eine Investition in Bezug auf den Kapitalerhalt ist, desto weniger liquide ist sie in der Regel. Mit anderen Worten: Bei sicheren Investitionen müssen Sie Ihr Geld oft für einen längeren Zeitraum fest anlegen oder akzeptieren, dass es Zeit und Mühe kosten kann, es in Bargeld umzuwandeln.

Weniger liquide Investitionen erfordern häufig die Suche nach einem Käufer, was insbesondere in spezifischen oder weniger aktiven Märkten, Zeit in Anspruch nehmen kann. Selbst wenn eine Investition in Bezug auf den Werterhalt sicher ist, erschwert ihre geringe Liquidität den schnellen Zugriff auf das in dieser Investition gebundene Kapital.

Am besten lässt sich das anhand des Beispiels der Investition in Immobilien zeigen. Immobilien sind eine klassische, sichere, aber illiquide Anlage. Immobilienwerte steigen in der Regel im Laufe der Zeit, was sie zu einem relativ stabilen Wertaufbewahrungsmittel macht. Selbst in Zeiten wirtschaftlicher Unsicherheit kann der Besitz von Immobilien sicherer sein als das Halten volatiler Aktien oder spekulativer Vermögenswerte.

Der Verkaufsprozess von Immobilien ist jedoch komplex und mit erheblichen Transaktionskosten wie Maklerprovisionen, Anwaltskosten und Abschlusskosten verbunden. Je nach Marktbedingungen kann der Vorgang Wochen oder Monate dauern.

Ebenso kann ein schneller Verkauf dazu führen, dass ein niedrigerer Preis als erwartet akzeptiert werden muss. Im Gegensatz zu Aktien, die Sie sofort an einer Börse verkaufen können, sind Immobilientransaktionen also im Zweifel illiquide.

Immobilien sind deshalb ein perfektes Beispiel für eine relativ sichere Investition mit geringer Liquidität.

Realität statt Mythos: Lässt sich Ihr Geld dennoch sicher anlegen?

Auch wenn es vollkommene Sicherheit in der Geldanlage nicht gibt, lautet die Antwort: Ja, Anleger können einiges tun, um ihr Geld möglichst sicher anzulegen. Die folgenden Punkte dienen dabei als Richtschnur.

Langfristige Planung

Wenn es um eine sichere Geldanlage geht, ist eine langfristige Planung von entscheidender Bedeutung. Es geht dabei nicht nur darum, die richtigen Vermögenswerte auszuwählen, sondern auch um eine klare Strategie, die mit Ihren finanziellen Zielen und Ihrer Risikotoleranz im Laufe der Zeit übereinstimmt.

Ein gut durchdachter Plan ermöglicht es Ihnen, mit den Höhen und Tiefen des Marktes umzugehen, emotionale Entscheidungen zu vermeiden und nachhaltig Vermögen aufzubauen.

Einer der ersten Schritte bei der langfristigen Planung ist die Festlegung Ihrer Anlageziele im Voraus. Klare Ziele dienen als Fahrplan und helfen Ihnen, Investitionen auszuwählen, die Ihren Bedürfnissen entsprechen, und gleichzeitig unnötige Risiken zu vermeiden.

Das Setzen von Zielen gibt Ihrer Anlagestrategie eine Richtung und einen Zweck. Ganz gleich, ob Sie für den Ruhestand, eine Anzahlung für ein Haus oder die Ausbildung Ihrer Kinder sparen, mit konkreten Zielen können Sie Ihre Investitionen auf Ihre individuellen Bedürfnisse zuschneiden.

Wenn Sie Ihren Ruhestand in 30 Jahren planen, wird Ihre Strategie anders aussehen als die von jemandem, der in fünf Jahren ein Haus kaufen möchte. Mit einem längeren Zeithorizont können Sie in sichere, niedrig verzinste Vermögenswerte investieren und gleichzeitig das Zinseszinswachstum über einen längeren Zeitraum wirken lassen.

Die Definition, ob Ihre Ziele kurz-, mittel- oder langfristig sind, hilft Ihnen bei der Entscheidung, wie viel Liquidität Sie in Ihrem Portfolio benötigen. Liquide Vermögenswerte sind meist besser für kurzfristige Ziele geeignet, während langfristige Ziele illiquide, stabile Investitionen wie Anleihen oder Immobilien ermöglichen.

Langfristige Planung ist das Rückgrat jeder sicheren Anlagestrategie. Sie hilft auch, die mit emotionalen oder kurzfristigen Entscheidungen verbundenen Risiken zu verringern. Um es zu wiederholen: Beim sicheren Investieren geht es weniger um das Streben nach Rendite als vielmehr darum, Ihre finanziellen Ziele zu verstehen und Ihre Strategie auf eine langfristige Erfolgsvision abzustimmen.

Die Basis einer sinnvollen Planung ist solides Finanzmarktwissen. Nutzen Sie die Weiterbildungsmöglichkeiten wie Wissensartikel und Webinare, die XTB kostenlos zur Verfügung stellt.

Wahl der richtigen Anlageinstrumente

Um Geld sicher anzulegen, ist als Erstes die Wahl der richtigen Anlageinstrumente entscheidend, da sie direkten Einfluss auf das Risiko und die potenziellen Renditen haben. Verschiedene Anlageformen bieten unterschiedliche Levels an Sicherheit, Rendite und Liquidität. Hier ein Überblick über einige gängige Anlagevehikel:

- Aktien: Anteile an Unternehmen bieten langfristig hohe Renditechancen durch Kurssteigerungen und Dividenden. Sie eignen sich für Anleger mit einem längeren Zeithorizont und höherer Risikobereitschaft.

Einzelaktien können volatil sein und ihr Wert kann schwanken. Eine breite Diversifikation ist notwendig, um das Risiko zu reduzieren.

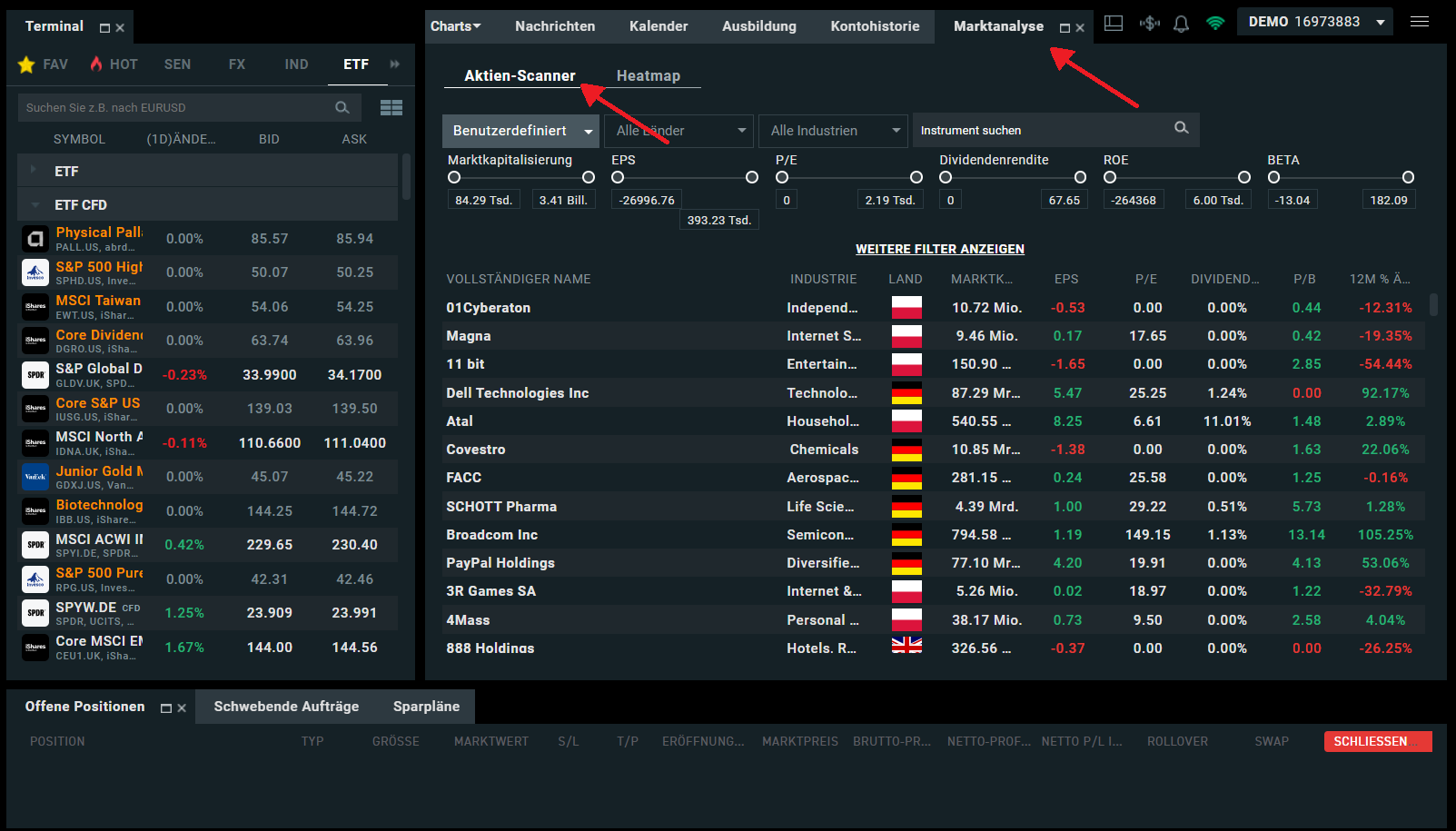

Bei XTB stehen mehr als 3.600 Aktien zur Verfügung, die Sie bis zu einem monatlichen Handelsumsatz von 100.000 Euro mit 0 % Kommission handeln können (danach 0,2 % Kommission, min. 10 Euro). Zur Auswahl sollten Sie das Tool des Aktien-Scanners in der xStation 5 nutzen (siehe Screenshot), mit dem Sie Aktien filtern und auf der Basis von Daten der Fundamentalanalyse miteinander vergleichen können.

![Geld sicher anlegen: Aktien-Scanner]() Quelle: xStation 5 Demo, abgerufen am 10.10.2024 um 09:45

Quelle: xStation 5 Demo, abgerufen am 10.10.2024 um 09:45

- ETFs (Exchange Traded Funds): ETFs sind börsengehandelte Indexfonds, die einen bestimmten Aktienindex wie den deutschen Leitindex DAX oder den MSCI World passiv nachbilden. Ziel ist es, die Wertentwicklung des zugrunde liegenden Index möglichst genau abzubilden.

Diese Fondsanteile werden wie Aktien an der Börse gehandelt und bieten eine einfache Möglichkeit, in eine Vielzahl von Aktien oder Anleihen zu investieren und so das Risiko zu streuen. Sie sind liquide, günstig und ideal für langfristiges, diversifiziertes Investieren.

Obwohl weniger riskant als einzelne Aktien, unterliegt die Investition in ETFs immer noch Marktrisiken. Breite ETFs sind in der Regel sicherer als thematische oder branchenspezifische ETFs.

Wählen Sie bei XTB aus mehr als 500 ETFs aus und nutzen Sie den ETF-Scanner.

- Sparpläne: Sparpläne, wie ein monatlicher ETF-Sparplan, bieten eine disziplinierte, regelmäßige Investitionsmethode. Sie glätten Marktschwankungen durch den Durchschnittskosteneffekt und eignen sich besonders für langfristiges Vermögenswachstum.

Sparpläne sind so sicher wie die ihnen zugrunde liegenden Anlagen. Bei risikoreichen Anlagen wie Aktienfonds besteht auch ein größeres Risiko von Verlusten.

Die Sparpläne von XTB sind einfach per App zu verwalten und stehen schon ab 15 Euro zur Verfügung.

- CFDs (Contracts for Difference): CFDs, auch Differenzkontrakte genannt, sind derivative Finanzinstrumente (von lat. derivare = ableiten). Finanzderivate leiten ihren Wert von einem ihnen zugrunde liegenden Basiswert (Underlying) ab und ermöglichen es so, auf Kursbewegungen von Aktien, Indizes oder Rohstoffen zu spekulieren, ohne diese direkt zu besitzen.

CFDs nutzen die Hebelwirkung, wodurch mit geringem Kapitaleinsatz große Positionen gehandelt werden können. Gewinne und Verluste ergeben sich aus der Differenz zwischen Einstiegs- und Ausstiegspreis. CFDs ermöglichen hohe Flexibilität und sowohl von steigenden als auch fallenden Kursen zu profitieren.

CFDs sind hochspekulativ und bergen ein erhebliches Verlustrisiko, insbesondere durch den Hebel. Sie sind nicht für sicherheitsorientierte Anleger geeignet und eher ein Werkzeug für erfahrene Trader.

Bei XTB, auch im Jahr 2024 wieder als Bester CFD-Broker ausgezeichnet, können Sie buchstäblich Tausende von CFDs auf eine Vielzahl von Basiswerten zu attraktiven Konditionen traden. Probieren Sie es aus, zum Beispiel mit CFDs auf globale Währungspaare.

Quelle: xStation 5 Demo, abgerufen am 10.10.2024 um 09:45

Quelle: xStation 5 Demo, abgerufen am 10.10.2024 um 09:45Kurz zusammengefasst: Die Wahl der richtigen Anlageinstrumente hängt von Zielen, Risikoprofil und Zeithorizont des jeweiligen Anlegers ab. Während Aktien und ETFs gute Optionen für langfristige Wachstumsstrategien sind, bieten Sparpläne eine gute Möglichkeit, automatisch regelmäßig zu investieren. CFDs hingegen sind für spekulative Anleger gedacht und eher ungeeignet für die sichere Geldanlage, bieten im Gegenzug aber höhere Gewinnmöglichkeiten.

Diversifikation

Die Portfolio-Diversifikation ist ein zentrales Prinzip für alle, die Geld sicher investieren möchten. Sie hilft, das Risiko zu verringern, indem das Kapital auf verschiedene Anlagen verteilt wird. Anstatt alles auf eine Karte zu setzen, streut man sein Geld über verschiedene Anlageklassen, Sektoren und Regionen. Das erlaubt außerdem, Chancen in verschiedenen Märkten wahrzunehmen, ohne stark von einer einzigen Anlage abhängig zu sein.

Diversifikation ist daher essenziell, um sowohl Sicherheit als auch Wachstumspotenzial in einem Portfolio zu gewährleisten. Je breiter das Angebot eines Online Brokers, desto besser können Sie als Anleger diversifizieren.

Risikomanagement

Risikomanagement ist ein wesentlicher Ansatz, um eine Geldanlage abzusichern, da es dabei hilft, potenzielle Verluste zu minimieren. Eine wirksame Methode ist die Nutzung von Stop-Loss-Orders, die automatisch eine Position verkaufen, sobald ein bestimmter Kurs erreicht wird. Dies schützt das Anlagekapital vor großen Verlusten, insbesondere in volatilen Märkten.

Regelmäßiges Rebalancing

Regelmäßiges Rebalancing bedeutet, das Portfolio von Zeit zu Zeit neu zu justieren, um das ursprünglich festgelegte Verhältnis zwischen verschiedenen Anlageklassen beizubehalten. Dies ist besonders wichtig, da sich Marktbewegungen im Laufe der Zeit auf die Gewichtung des Portfolios auswirken.

Zu den Vorteilen des Rebalancings gehören:

- Verbesserte Risikokontrolle: Es stellt sicher, dass ein Portfolio nicht zu stark in einer Anlageklasse übergewichtet ist, was das Risiko erhöhen könnte.

- Disziplinierte Strategie: Durch regelmäßiges Rebalancing verkauft man tendenziell teure, gut gelaufene Anlagen und kauft günstigere, unterbewertete Vermögenswerte nach.

- Wahrung der Zielausrichtung: Es sorgt dafür, dass ein Portfolio stets mit den ursprünglichen Anlagezielen und Risikotoleranz übereinstimmt.

Durch Rebalancing bleibt also das Portfolio ausgewogen und das Risiko in einem kontrollierten Rahmen.

Geduld bewahren

Emotionale Disziplin im Allgemeinen, dabei Geduld im Besonderen, ist ein wesentlicher Faktor. Märkte können kurzfristig schwanken, aber langfristige Geldanlagen erfordern Zeit, um zu wachsen. Sich von kurzfristigen Marktbewegungen nicht beeinflussen zu lassen, ist entscheidend, um langfristig stabile Renditen zu erzielen.

Geduld hilft auch dabei, emotionale Reaktionen auf Marktschwankungen zu vermeiden, die oft zu Verlusten führen. Viele der besten Renditen entstehen, wenn man in solide Anlagen über einen längeren Zeitraum investiert bleibt. Und dazu braucht man einen langen Atem.

Fazit: Sicherheit ist relativ

Es gibt keine absolute Sicherheit beim Investieren – jedes Investment birgt Risiken. Letztlich ist eine Geldanlage immer ein Balanceakt zwischen Risiko und Ertrag. Selbst scheinbar sichere Anlagen sind potenziell anfällig für Inflation, Marktschwankungen oder Liquiditätsprobleme. Dennoch können Anleger mit einer durchdachten, ausgewogenen Strategie dem Ziel des sicheren Investierens näher kommen.

Neben der Wahl eines verlässlichen Brokers sind für Investoren die langfristige Planung, die passenden Anlageinstrumente, Diversifikation, effektives Risikomanagement und Geduld entscheidend, um Risiken zu minimieren und stabile Renditen zu erzielen. Mit der richtigen Strategie lässt sich ein guter Kompromiss zwischen Sicherheit und Wachstum finden.

Geld sicher anlegen: Warum XTB die ideale Wahl ist

Das Angebot von XTB bietet mehrere Vorteile, die es zu einer attraktiven Wahl für sicherheitsorientierte Anleger machen:

- Sicherheit und Regulierung: XTB ist ein seit Langem im Markt etablierter Online Broker, der streng reguliert und von mehreren renommierten Finanzaufsichtsbehörden beaufsichtigt wird, darunter die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Diese mehrfache Regulierung sorgt für ein hohes Maß an Transparenz, Sicherheit und Fairness im Umgang mit Kundengeldern.

- Einlagensicherung: XTB bietet einen doppelten Schutz für das uns anvertraute Anlegerkapital: Einmal werden alle Kundengelder auf segregierten (von XTB getrennten) Konten bei einer externen Bank verwahrt. Zusätzlich gilt für Kundeneinlagen innerhalb Deutschlands eine Einlagensicherung von bis zu 100.000 Euro pro Kunde und Bank.

- Breites Produktangebot: XTB ermöglicht den Zugang zu einer Vielzahl von Finanzprodukten:

- Über 3.600 echte Aktien aus aller Welt, handelbar mit 0 % Kommission

- Über 500 ETFs, ebenfalls kommissionsfrei

- Tausende CFDs auf Währungen, Indizes, Rohstoffe und mehr zu den wettbewerbsfähigsten Spreads im Markt

Für sicherheitsorientierte Anleger, die ein diversifiziertes Portfolio aufbauen wollen, ist diese Vielfalt vorteilhaft, da sie das Risiko durch Streuung auf verschiedene Anlageklassen mindern können.

- Benutzerfreundliche Handelsplattform: Mit der hauseigenen xStation 5 bietet XTB eine Handelsplattform, die für ihre Effizienz und Benutzerfreundlichkeit bekannt ist. Sie eignet sich sowohl für Einsteiger als auch für erfahrene Trader.

- Hervorragender Kundenservice: XTB legt großen Wert auf exzellenten Kundenservice. Darunter verstehen wir eine 24/5 Betreuung durch unsere deutschsprachigen Mitarbeiter, Support via Telefon, E-Mail und Live-Chat sowie die Bereitstellung kostenloser, umfangreicher Schulungsmaterialien wie Artikel, Webinare und Videos in unserem YouTube-Kanal.

- Extras von XTB: Profitieren Sie von Vorteilen, die Sie nicht bei jedem Broker finden.

- Keine Gebühren für den Aktienhandel bis zu einem monatlichen Handelsvolumen von 100.000 Euro (danach 0,2 %, mindestens 10 Euro)

- Niedrige Mindestordergrößen

- Möglichkeit zum Handel von Aktienbruchstücken, sogenannten Fractional Shares

- Guthabenzinsen auf nicht investiertes Kapital, derzeit bis zu 4,2 % p.a.

- Kostenloses Demokonto, mit dem Sie nach Lust und Laune üben können – ganz ohne Risiko.

Das könnte Sie auch interessieren:

Mehr Power für Ihr Portfolio: So nutzen Sie gehebelte ETF erfolgreich

Aktien kaufen ohne Gebühren - geht das?

Finanzielle Freiheit: Praktische Tipps für den Weg zur finanziellen Unabhängigkeit

FAQ

Nein. Jede Anlageform birgt ein gewisses Risiko, sei es durch Marktvolatilität, Inflation oder andere Faktoren. Sogenannte sichere Anlagen wie Staatsanleihen oder Sparkonten gelten als risikoarm, sind aber auch nicht gänzlich risikofrei.

Sie sollten dafür folgende Schritte in Erwägung ziehen:

- Diversifikation: Streuen Sie Ihr Kapital über verschiedene Anlageklassen (Aktien, Anleihen, Immobilien etc.), um das Risiko zu verteilen.

- Investieren in risikoarme Anlagen: Staatsanleihen, Festgeld oder ETFs können sicherere Optionen sein.

- Langfristig denken: Langfristige Investments können Marktschwankungen besser ausgleichen.

- Regelmäßige Überprüfung: Überwachen Sie Ihre Anlage regelmäßig und passen Sie sie bei Bedarf an.

- Notgroschen: Halten Sie einen Teil Ihres Vermögens als liquide Reserve für Notfälle bereit.

Bei verhältnismäßig sicheren Geldanlagen wie Staatsanleihen, Festgeld oder Sparkonten sind die Renditen in der Regel niedrig, weil das Risiko für den Anleger gering ist. Hohe Renditen sind oft mit höherem Risiko verbunden, da man für die Übernahme dieses zusätzlichen Risikos eine Belohnung in Form von potenziell höheren Erträgen erwartet. Sichere Anlagen bieten Stabilität, aber im Gegenzug fällt der Ertrag niedriger aus.

Zu den Risiken, die bei jeder Geldanlage präsent sind, zählen:

- Inflationsrisiko: Bei niedrigen Zinsen könnte die Inflation den realen Wert der Anlage übersteigen, sodass Ihr Geld an Kaufkraft verliert.

- Zinsänderungsrisiko: Bei Festgeld oder Anleihen können steigende Zinsen den Wert Ihrer langfristigen Anlagen senken.

- Liquiditätsrisiko: Manche Anlagen, wie Festgeld, sind für eine bestimmte Zeit gebunden, was den Zugang zu Ihrem Geld einschränken kann.

- Emittentenrisiko: Selbst bei Staatsanleihen kann es theoretisch zu einem Zahlungsausfall kommen, wenn ein Staat zahlungsunfähig wird.

Der Schlüssel zum Risikomanagement: So kann ein Stop Loss Ihr Investment schützen

Effektives Risikomanagement - so minimieren Sie erfolgreich Verluste im Trading

Von ETF bis Aktien: Was macht eine gute Investment App aus?

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Risikohinweis

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.