Die Aktie von Arista Networks (ANET.US) verzeichnete gestern im nachbörslichen Handel nach der Veröffentlichung des Ergebnisberichts für das zweite Quartal 2023 einen zweistelligen Kursanstieg. Das US-Unternehmen, das Multilayer-Netzwerk-Switches entwickelt und vertreibt, meldete einen besser als erwarteten Umsatz und Gewinn und gab eine optimistische Prognose für das laufende Quartal ab. Werfen wir einen Blick auf die Veröffentlichung.

Arista übertrifft Umsatz- und Gewinnerwartungen im 2. Quartal 2023

Arista Networks (ANET.US) veröffentlichte gestern nach Börsenschluss einen positiven Q2 2023 Ergebnisbericht. Das Unternehmen meldete einen Umsatzanstieg von 39 % gegenüber dem Vorjahr, der auf einen Anstieg der Produkteinnahmen um 42% zurückzuführen ist. Besorgniserregend ist jedoch der Anstieg der Umsatzkosten um 41% im Vergleich zum Vorjahr. Ein schnelleres Wachstum der Kosten als des Umsatzes bedeutet eine Verschlechterung der Bruttomarge. Die operative Marge verbesserte sich jedoch im Vergleich zum Vorjahr dank niedrigerer VVG- sowie F&E-Kosten im Verhältnis zum Umsatz. Das bereinigte Ergebnis je Aktie lag mit 1,58 USD um fast 50% höher als im Vorjahr.

Arista sagte, dass seine kumulativen Auslieferungen von Cloud-Netzwerk-Ports in der ersten Hälfte des Jahres 2023 75 Millionen überstiegen. Das Unternehmen konnte seinen Anteil am Unternehmensmarkt, der den Verkauf von Geräten an große Unternehmen umfasst, weiter ausbauen. Dies ist sehr zu begrüßen, da zuvor die Verkäufe von Arista stark auf einige wenige Großkunden konzentriert waren.

Q2 2023 Ergebnis

-

Umsatz: 1,46 Mrd. USD gegenüber 1,38 Mrd. USD erwartet (+39% gegenüber dem Vorjahr)

-

Produktumsatz: 1,26 Mrd. USD gegenüber 1,18 Mrd. USD erwartet (+42% gegenüber dem Vorjahr)

-

Dienstleistungsumsatz: 197,4 Mio. USD gegenüber 191,9 Mio. USD (+19% gegenüber dem Vorjahr)

-

-

Umsatzkosten: 574,8 Mio. USD gegenüber 546,9 Mio. USD erwartet (+41% gegenüber dem Vorjahr)

-

Produktkosten des Umsatzes: 533,6 Mio. USD gegenüber erwarteten 501,7 Mio. USD (+42% gegenüber dem Vorjahr)

-

Umsatzkosten für Dienstleistungen: 41,2 Mio. USD gegenüber 38,3 Mio. USD erwartet (+25% gegenüber dem Vorjahr)

-

-

Bereinigtes EPS: 1,58 USD gegenüber 1,44 USD erwartet (1,08 USD vor einem Jahr)

-

Bereinigte operative Marge: 41,6% gegenüber erwarteten 40,7% (40,4% vor einem Jahr)

-

Bereinigte Bruttomarge: 61,3% (61,9% vor einem Jahr)

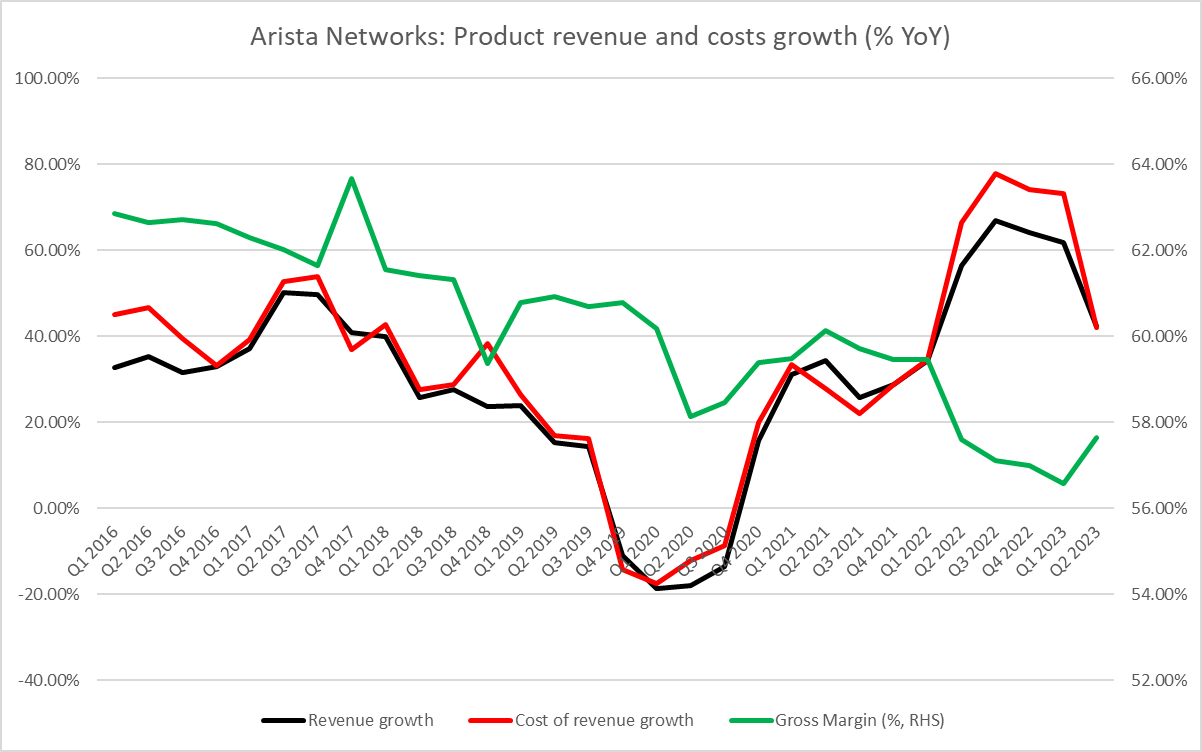

Das Wachstum von Aristas Produktumsatz und -kosten verlangsamt sich weiter. Das Kostenwachstum verlangsamte sich stärker als das Umsatzwachstum und beide waren im 2. Wird sich diese Verbesserung jedoch in Q3 2023 fortsetzen? Quelle: Bloomberg Finance L.P.

Das Wachstum von Aristas Produktumsatz und -kosten verlangsamt sich weiter. Das Kostenwachstum verlangsamte sich stärker als das Umsatzwachstum und beide waren im 2. Wird sich diese Verbesserung jedoch in Q3 2023 fortsetzen? Quelle: Bloomberg Finance L.P.

Optimistische Prognose für Q3 2023, aber das Wachstum verlangsamt sich weiter

Neben den besser als erwarteten Ergebnissen für Q2 2023 gab Arista auch eine positive Prognose für das laufende Quartal ab. Das Unternehmen erwartet einen Umsatz von 1,45 bis 1,50 Milliarden US-Dollar im dritten Quartal 2023, mehr als die vom Markt erwarteten 1,39 Milliarden US-Dollar. Dies entspricht jedoch einem Wachstum von 23-27% gegenüber dem Vorjahr, was das langsamste Wachstum seit der zweiten Hälfte des Jahres 2021 wäre. Die operative Marge wird etwas niedriger erwartet als in Q2 2023, während sich die Bruttomarge verbessern dürfte.

Das Unternehmen erklärte, dass es trotz kürzerer Vorlaufzeiten und geringerer Sichtbarkeit seine Prognose für 2023 schrittweise verbessert und für dieses Jahr nun ein Umsatzwachstum von über 30% erwartet!

Es gab Befürchtungen, dass die Ergebnisse und Aussichten von Arista enttäuschen könnten, da seine größten Kunden - Microsoft und Meta Platforms - in ihren jüngsten Gewinnmitteilungen eher konservative Ausgabenpläne ankündigten. Das Unternehmen konnte jedoch die Erwartungen übertreffen und die Analysten bemerken, dass es dem Unternehmen auch gelungen ist, seinen Umsatzstrom im zweiten Quartal 2023 weiter zu diversifizieren, was als positiv angesehen wird.

Q3 2023 Prognose

-

Umsatz 1,45-1,50 Mrd. USD gegenüber 1,39 Mrd. USD erwartet

-

Bereinigte operative Marge: 41% gegenüber erwarteten 41,2%

-

Bereinigte Bruttomarge: rund 62 %.

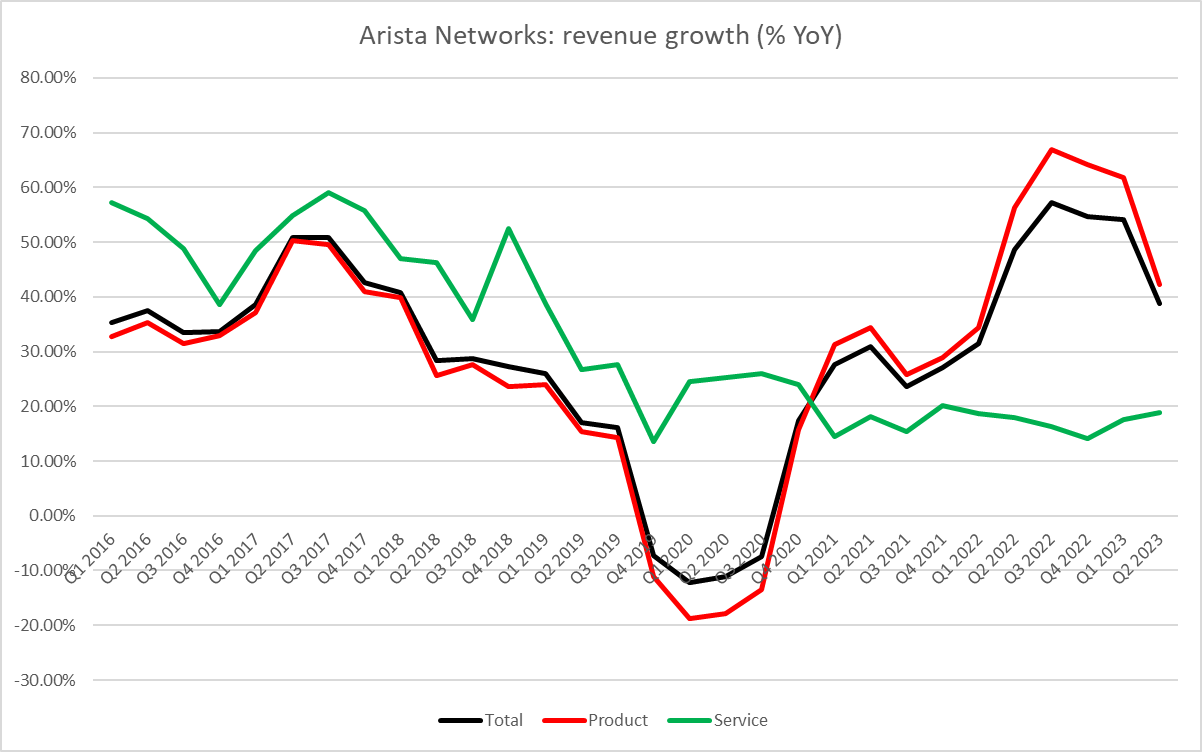

Das Umsatzwachstum von Arista hat sich im zweiten Quartal 2023 weiter verlangsamt und das Unternehmen erwartet auch für das dritte Quartal 2023 eine weitere Verlangsamung. Quelle: Bloomberg Finance L.P.

Das Umsatzwachstum von Arista hat sich im zweiten Quartal 2023 weiter verlangsamt und das Unternehmen erwartet auch für das dritte Quartal 2023 eine weitere Verlangsamung. Quelle: Bloomberg Finance L.P.

Ein Blick auf das Chart

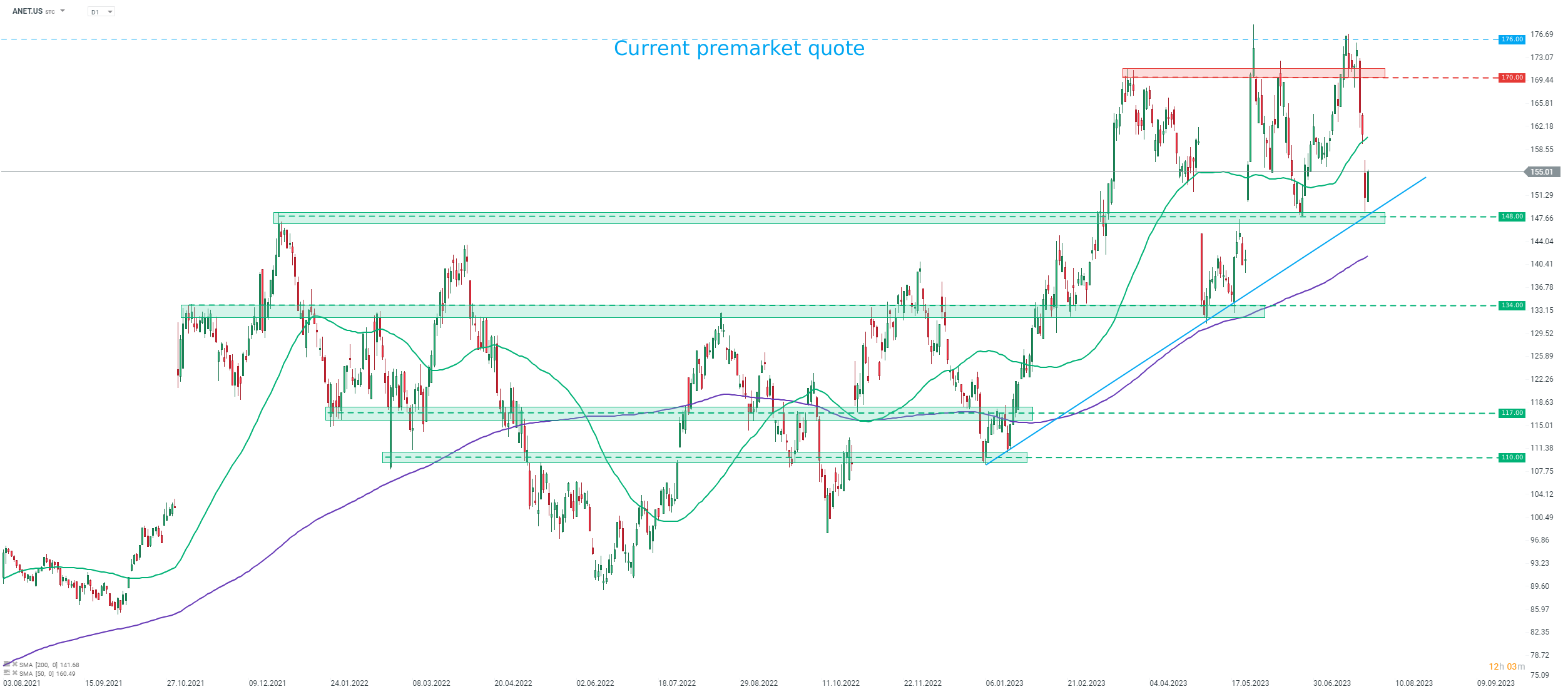

Ein Blick auf das Chart von Arista Networks (ANET.US) im D1-Intervall zeigt, dass die Aktie in letzter Zeit eine starke Korrektur erfahren hat. Der Rückgang wurde jedoch an der Unterstützungszone bei 148 USD gestoppt, die durch vorherige Kursreaktionen sowie durch die Aufwärtstrendlinie markiert ist, und die Aktie begann sich zu erholen. Die Aktie notiert heute vorbörslich rund 14% höher, und sollten die Bullen diese Gewinne bis zur Eröffnung der Wall Street um 15:30 Uhr halten können, besteht die Chance, dass die Aktie heute neue Allzeithochs erreichen wird.

Quelle: xStation5 von XTB

HANDELN beim TESTSIEGER 2023:

- Der Testsieger bei den CFD Brokern 2023 bei Brokerwahl.de ist XTB

- über 66.000 Trader haben abgestimmt!

- Bester Service, beste Spreads und beste Technik

- Überzeugen Sie sich selbst und handeln Sie beim Besten CFD Broker Deutschlands laut Brokerwahl

RTL AKTIE 🔴 Analyse und Einschätzung für Investoren

Palo Alto Networks Aktie: CyberArk-Deal stärkt Wachstum

US Börsenstart: Starke Non-Farm Payrolls beflügeln die US Börse

BÖRSE AKTUELL: Ölpreis steigt aufgrund der Spannungen zwischen den USA und dem Iran 📈 Europäische Indizes vor Veröffentlichung des US-Arbeitsmarktberichts verhalten

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.